“™Łc

OmdiaÓA”č�£¨ĻP”õĪĺŽäńXÔ@ ĺ√śįŚĶńŹäĄŇ–Ť«ů÷Ń…ŔĆĘ≥÷ņm(x®ī)ĶĹ2021ńÍ…ŌįŽńÍ�����°£–¬ĆW∆ŕĶń–Ť«ůļÕŖh≥ŐĻ§◊ųĶńĒUīůĽĮĆĘ≥…ěť÷ų“™ÚĆĄ”Ѷ���°£

√śįŚŹS…Ő’żłŁĆ£◊Ę”ŕÔ@ ĺ∆ų√śįŚėI(y®®)Ą’°£»ż–«Ô@ ĺĆĘ‘ŕ2021ńÍĶŕ“Ľľĺ∂»Õň≥Ų“ļĺßÔ@ ĺ∆ų√śįŚėI(y®®)Ą’��°£“Úīň£¨∆šňŻ√śįŚŹS…Ő’ż‘ŕ†éäZ»ż–«Õň≥Ų∂ÝŅ’≥ŲĶń∑›Ó~�°£

2021ńÍ“ļĺߎä“ē√śįŚĶń≥ŲōõŃŅŅ…ń‹ēĢÕ¨Ī»Ō¬ĹĶ5%£®YoY£©°£”…”ŕ‘ŕ“ļĺߎä“ē –ąŲĶńĶōőĽ“—Ĺõ(j®©ng)ĻŐ∂®�����£¨÷–áÝ“ĽĺÄ√śįŚŹS…ŐłŁľ”◊Ę÷ōIT√śįŚėI(y®®)Ą’Ķńįl(f®°)’Ļ�����°£

√śįŚŹS…ŐŌŗ–ŇĻP”õĪĺŽäńX√śįŚĶń–Ť«ůĆĘņ^ņm(x®ī)ĺS≥÷Õķ ĘĎB(t®§i)Ą›���£¨≤ĘÓA”č2021ńÍĆĘēĢ”–7%ĶńńÍ‘ŲťL¬

‘ŕ–Ť«ů∑Ĺ√ś��£¨OmdiaÓA”čĻP”õĪĺŽäńX√śįŚĶńŹäĄŇ–Ť«ůĆĘ÷Ń…Ŕ≥÷ņm(x®ī)ĶĹ2021ńÍ…ŌįŽńÍ�����°£–¬ĆW∆ŕť_ĆWļÕŖh≥ŐĻ§◊ųĶńĒUīůĽĮňýéßĀŪĶń–Ť«ůĆĘ «÷ų“™ĶńÕ∆Ą”Ѷ��°£Ŗ@∑N–Ť«ů÷ų“™Õ∆Ą”ĶÕ∂ňļÕłŁĪ„“ňĶńĻP”õĪĺŽäńX√śįŚĶń≥Ųōõ���£¨»ÁTN HDľČĄe£¨11.6-14”ĘīÁ∑∂áķ°£

‘ŕĻ©Ď™∑Ĺ√ś�£¨√śįŚŹS…ŐĶń÷ō–ń’żŹńŽä“ēřDŌÚITÔ@ ĺ√śįŚ£¨”»∆š «≤…”√ŃňįŚÉ»(n®®i)«–ďQ£®IPS£©ļÕłŖ騬 Ķ»Ō»ŖMľľ–gĶńĻP”õĪĺŽäńX√śįŚ�����£¨ŐŠłŖŃňņŻĚô�°£ĻP”õĪĺŽäńXÔ@ ĺ√śįŚĶńÚĆĄ”ICļÕŽä‘īICīś‘ŕ∂Ő»Ī£¨Ŗ@∑N«ťõrŅ…ń‹ēĢ≥÷ņm(x®ī)ĶĹ2021ńÍ��°£Ŗ@ĆĘ”–÷ķ”ŕ∂Ő∆ŕÉ»(n®®i)ĻP”õĪĺŽäńXÔ@ ĺ√śįŚĶńĻ©/–Ť∆ęĺo«“ÉrłŮ◊ŖŹä�����°£

Ň_ě≥√śįŚŹS…Ő‘ŕ∆š2021ńÍĶń…ŐėI(y®®)”čĄĚ÷–�����£¨’ż∑eėO‘Ųľ”ĻP”õĪĺŽäńXÔ@ ĺ√śįŚĶń≥ŲōõŃŅ�°£ňŻāÉ’ż‘ŕĆĘ∑÷ŇšĹoŽä“ē√śįŚĶńģa(ch®£n)ń‹ļÕīĻ÷ĪŇŇŃ–(VA)ľľ–gĶńģa(ch®£n)ń‹řDěť…ķģa(ch®£n)IPSļÕITÔ@ ĺ√śįŚ£¨“‘Ƨ«ůłŁļ√ĶńņŻĚô��°£÷–áÝīůÍĎ√śįŚŹS…Ő ©§ ”»∆š «TCL»A–«Ļ‚Žä ©§ “≤‘ŕ∑eėOłń…∆∆šģa(ch®£n)∆∑ĹMļŌ����£¨“ÚěťňŻāÉŌŽŇcĺ©Ė|∑Ĺłā†é�����°£Ľ›Ņ∆£®HKC Display£©“≤÷ĶĶ√ÍP◊Ę�����£¨“ÚěťňŁ’ż‘ŕĆĘ◊‘ľļĶńÓIĶōŹńŽä“ēĒU’ĻĶĹITÔ@ ĺ√śįŚ����£¨≤Ę‘ŕ2020ńÍĶŕňńľĺ∂»ť_ ľ–¬ĶńĻP”õĪĺŽäńX√śįŚėI(y®®)Ą’°£āųĹy(t®Įng)ŹäĄ›ĶńITÔ@ ĺ√śįŚŹS…Őė∑ĹūÔ@ ĺ“≤‘ŕ∑eėOÕ∆ŖMĻP”õĪĺŽäńX√śįŚėI(y®®)Ą’����°£Žm»Ľė∑ĹūÔ@ ĺ”čĄĚÕň≥ŲāųĹy(t®Įng)Ķń“ļĺߎä“ēÔ@ ĺ√śįŚėI(y®®)Ą’£¨ĶęňŻāÉ?n®®i)‘‘ŕĺS≥÷∆š“ļĺßITÔ@ ĺ√śįŚėI(y®®)Ą’�£¨įŁņ®ĻP”õĪĺŽäńX√śįŚ°£ė∑ĹūÔ@ ĺĶńITÔ@ ĺ√śįŚėI(y®®)Ą’ «∆š†I ’ļÕņŻĚôĶń◊ÓīůÚĆĄ”Ѷ���£¨“ÚīňňŁĆĘłŁľ”∑eėOĶōÕ∆Ą”���°£

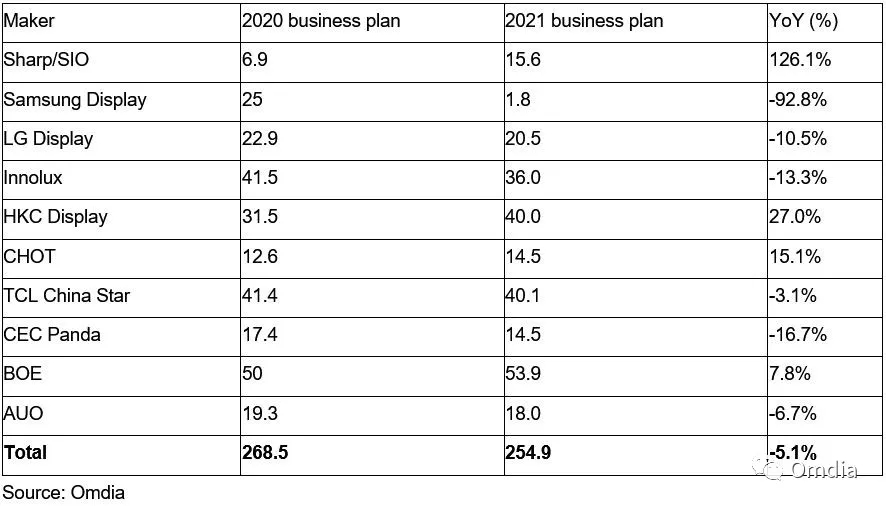

ĪŪ1£ļ2021ńÍłųŹS…ŐĻP”õĪĺŽäńXÔ@ ĺ√śįŚ≥ŲōõŃŅĻņň„£®ÜőőĽ£ļįŔ»f∆¨£©

»ż–«Ô@ ĺÕň≥Ų“ļĺßÔ@ ĺ∆ų√śįŚėI(y®®)Ą’ļů£¨√śįŚŹS…ŐĶńńŅėň «ĆĘ◊‘ľļ‘ŕÔ@ ĺ∆ų√śįŚ –ąŲĶń∑›Ó~Õ¨Ī»‘ŲťL8%

–Ť«ů∑Ĺ√ś����£¨‘ŕ–¬Ļŕ“Ŗ«ťīůŃų––Ķń«ťõrŌ¬���£¨–¬ĆW∆ŕť_ĆWļÕŖh≥ŐřkĻęĶńĒUīůĽĮňýéßĀŪĶńĻP”õĪĺŽäńXļÕÔ@ ĺ∆ųĶń–Ť«ůĆĘ≥…ěť◊ÓīůĶńÚĆĄ”Ѷ°£Õ®≥£«ťõrŌ¬�����£¨…Ő”√–Ť«ů“żÓIÔ@ ĺ∆ų≥ŲōõŃŅ����£¨Ķę–¬Ļŕ“Ŗ«ťĆß÷¬ŌŻŔM∂ň≥ŲōõŃŅľ§‘Ų£¨Ī»»Á”őĎÚÔ@ ĺ∆ųĶń–Ť«ů�°£Ŗ@ «“Úěť£¨”…”ŕĪōŪöīŰ‘ŕľ“ņÔļÕĪ£≥÷…ÁĹĽĺŗŽx��£¨»ňāÉ–Ť“™‘ŕľ“ä ė∑�°£Ŗ@–©ŕÖĄ›ĆĘ÷Ń…Ŕ≥÷ņm(x®ī)ĶĹ2021ńÍ…ŌįŽńÍ°£ģĒ–¬Ķń“ĽńÍĶĹĀŪēr��£¨…ŐėI(y®®) –ąŲ–Ť«ů“≤ēĢ‘Ųľ”����£¨“‘łŁďQŇf‘OāšļÕěť–¬ÜTĻ§ŔŹŔI–¬‘Oāš°£

‘ŕĻ©Ď™∑Ĺ√ś�£¨√śįŚŹS…ŐľĪ”ŕÕ∆Ą”∆šÔ@ ĺ∆ų√śįŚėI(y®®)Ą’�����£¨‘≠“Ú”–∂Ģ£ļ“Ľ «»ż–«Ô@ ĺĆĘ”ŕ2021ńÍ“Ľľĺ∂»Õň≥Ų“ļĺßÔ@ ĺ∆ų√śįŚėI(y®®)Ą’��°£“Úīň£¨√śįŚŹS…ŐĆʆéäZ»ż–«Ô@ ĺŠĆ∑Ň≥ŲĶń∑›Ó~�°£∆šīő£¨”…”ŕīů∂ŗ‘ŕÕ¨“Ľģa(ch®£n)ĺÄ…ķģa(ch®£n)����£¨“ÚīňŹńŽä“ēŌÚÔ@ ĺ∆ų√śįŚĶńģa(ch®£n)ń‹∑÷ŇšřD“∆Ī»›^»›“◊°£Ŗ@–©Ć¶Ļ‹ņŪ2021ńÍŽä“ē√śįŚļÕÔ@ ĺ∆ų√śįŚĶńÉrłŮ∂ľĆĘ”–ļ‹īůéÕ÷ķ�°£

TCL»A–«Ļ‚ŽäļÕĽ›Ņ∆‘ŕÔ@ ĺ∆ų√śįŚėI(y®®)Ą’…Ō◊Óěťľ§ŖM°£TCL»A–«Ļ‚Žä“—Ĺõ(j®©ng) ’ŔŹŃň»ż–«ĶńŐK÷›ģa(ch®£n)ĺÄļÕń£ĹMŹS�����£¨≤Ę”čĄĚĆĘ∆š÷–≤Ņ∑÷ģa(ch®£n)ń‹”√”ŕÔ@ ĺ∆ų√śįŚ…ķģa(ch®£n)��£¨∂ÝĽ›Ņ∆Ąt‘ŕҨѶōSłĽ∆š√śįŚėI(y®®)Ą’ĹMļŌ���°£≤ĽŖ^�£¨Ňc–Ť«ůÓAúyŌŗĪ»���£¨√śįŚŹS…Ő‘ŕ2021ńÍĶńÔ@ ĺ∆ų√śįŚ≥ŲōõńŅėňň∆ļűłŁłŖ��°£◊‘2020ńÍĶ໿ľĺ∂»∆ū��£¨“ļĺߎä“ē√śįŚÉrłŮ“Ľ÷Ī‘ŕ…ŌĚq�£¨“Úīň√śįŚŹS…ŐŅ…ń‹ēĢłń◊É∆šģa(ch®£n)∆∑ĹYėč£¨‘ŕ2021ńÍ∑÷ŇšłŁ∂ŗģa(ch®£n)ń‹…ķģa(ch®£n)“ļĺߎä“ē√śįŚ��°£Ŗ@Ņ…ń‹Ćß÷¬2021ńÍÔ@ ĺ∆ų√śįŚĶńĆćŽHģa(ch®£n)ŃŅľį≥ŲōõŃŅŌ¬’{��°£

2020ńÍ���£¨»ż–«Ô@ ĺÔ@ ĺ∆ų√śįŚ≥ŲōõŃŅ’ľŅā≥ŲōõŃŅĶń12%����°£”…”ŕ∆šĆĘÕň≥Ų“ļĺßÔ@ ĺ∆ųėI(y®®)Ą’��£¨√śįŚŹS…Őěť2021ńÍ÷∆∂®Ńň∑eėOĶń“ļĺßÔ@ ĺ∆ų√śįŚėI(y®®)Ą’”čĄĚ����£¨“‘∆ŕę@»°»ż–«Ô@ ĺĶń∑›Ó~°£Ŗ@ƶ”ŕŌŽ“™ĒU’ĻėI(y®®)Ą’ĹMļŌĶń√śįŚŹS…ŐĀŪ’f «“ĽāÄļ‹ļ√ĶńôCēĢ��£¨”»∆š «VAÔ@ ĺ∆ųÍá†I�����°£»Ľ∂Ý£¨‘໿–«Ô@ ĺÕň≥Ų –ąŲļů����£¨«ķ√śÔ@ ĺ∆ų‘ŕ”őĎÚÔ@ ĺ∆ųÓI”ÚĶń∑›Ó~ÓA”čĆĘ”–ňýŌ¬ĹĶ°£Ŗ@ «”…”໿–«Ô@ ĺ’ľďĢ(j®ī)Ńň«ķ√śÔ@ ĺ∆ų –ąŲ70%“‘…ŌĶń∑›Ó~�£¨∂Ý∆šňŻ√śįŚŹS…Ő≤Ęőīú āšļ√Ĺ” ÷»ÁīňīůĶń∑›Ó~°£

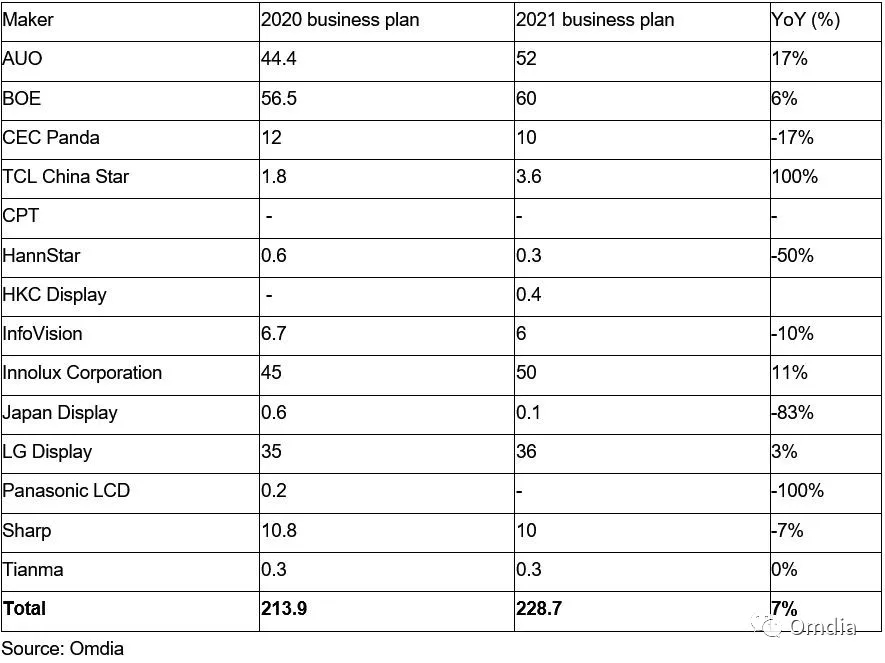

ĪŪ2£ļ2021ńÍłųŹS…Ő“ļĺßÔ@ ĺ∆ų√śįŚ≥ŲōõŃŅÓAĻņ£®ÜőőĽ£ļįŔ»f∆¨£©

”…”ŕIT√śįŚ–Ť«ůŹäĄŇ«“‘™∆ųľĢ∂Ő»Ī����£¨ÓA”č2021ńÍ“ļĺߎä“ē√śįŚ≥ŲōõŃŅĆĘÕ¨Ī»Ō¬ĹĶ5%

ŇcITÔ@ ĺ√śįŚ≤ĽÕ¨���£¨OmdiaÓA”č2021ńÍ“ļĺߎä“ē√śįŚ≥ŲōõŃŅĆĘÕ¨Ī»Ō¬ĹĶ5%�����°£ŪnáÝļÕŇ_ě≥ĶōÖ^(q®Ī)√śįŚŹS…Ő’ż‘ŕ∑ŇóČŇc÷–áÝīůÍĎ10.5īķĺÄĶńłā†é��°£ŪnáÝ√śįŚŹS…Ő’ż‘ŕÕň≥Ų“ļĺߎä“ē√śįŚ –ąŲ����£¨∂ÝŇ_ě≥ĶōÖ^(q®Ī)√śįŚŹS…ŐĄt‘ŕҨѶĆĘłŁ∂ŗĶń“ļĺߎä“ē√śįŚģa(ch®£n)ń‹řD“∆ĶĹITÔ@ ĺ√śįŚ…Ō�°£

≥żŃňSIO£®Ōń∆’ļÕŹV÷›łĽ ŅŅĶ£©ļÕĽ›Ņ∆Ķ»–¬ŖM’ŖÕ‚��£¨‘ŕ“ļĺߎä“ēĎū(zh®§n)†é÷–ę@ĄŔĶń÷–áÝīůÍĎ√śįŚŹS…Ő“≤‘ŕúp…Ŕƶ“ļĺߎä“ē√śįŚ≥ŲōõŃŅĶńÍP◊Ę����°£”…”ŕ‘ŕ“ļĺߎä“ē –ąŲĶńĶōőĽ“—Ĺõ(j®©ng)∑Ä(w®ßn)∂®����£¨÷–áÝīůÍĎ“ĽĺÄ√śįŚŹS…Ő¨F(xi®§n)‘ೣľ”◊Ę÷ōITÔ@ ĺ√śįŚėI(y®®)Ą’°£Ŗ@“≤ «Ļ‹ņŪ“ļĺߎä“ē√śįŚÉrłŮĶń“ĽāÄļ√≤Ŗ¬‘�����°£īňÕ‚����£¨Ô@ ĺ∆ųÚĆĄ”IC°Ę≤£ŃßļÕ∆ęĻ‚∆¨Ķ»ÍPśI≤ŅľĢ“≤īś‘ŕ∂Ő»Ī�����°£Ŗ@–©∂Ő»ĪŅ…ń‹≥÷ņm(x®ī)ĶĹ2021ńÍ����°£ĶĹńŅ«įěť÷Ļ£¨‘™∆ųľĢ∂Ő»Ī“Ľ÷Ī”įŪĎ÷Ý÷–áÝĶń∂ĢĺÄļÕ»żĺÄ√śįŚ÷∆‘ž…Ő°£»Ľ∂Ý��£¨◊Ó–¬Ķń––ėI(y®®)”^≤žĪŪ√ų�£¨‘™∆ųľĢ∂Ő»Ī…ű÷ŃĆĘŹń2020ńÍĶ◊ť_ ľ”įŪĎ“ĽĺÄ√śįŚŹS…Ő°£Ŗ@∑N«ťõr‘ŕ2021ńÍĶŕ“Ľľĺ∂»ēĢłŁľ”áņ÷ō�°£ŅīĀŪ���£¨»Īōõ����£¨”»∆š «Ô@ ĺ√śįŚÚĆĄ”ICĶń»Īōõ��£¨‘ŕ2-3āÄľĺ∂»É»(n®®i)Ķ√ĶĹĺŹĹ‚ĶńŅ…ń‹–‘őĘļű∆šőĘ�°£‘™∆ųľĢ∂Ő»Ī «Ōř÷∆2021ńÍ“ļĺߎä“ē√śįŚ≥ŲōõŃŅĶń“ĽāÄ“Úňō����°£

–Ť«ů∑Ĺ√śĶńďķĎnÖs◊ÉĶ√‘ĹĀŪ‘Ĺīů°£2020ńÍŌ¬įŽńÍŽä“ē–Ť«ůŹäĄŇ���£¨Ķę÷Ľ «‘ŕāÄĄeįl(f®°)Ŗ_ĶōÖ^(q®Ī)�°£∆ŕīż∆šňŻĶōÖ^(q®Ī)—łňŔŹÕŐK «≤Ľ¨F(xi®§n)ĆćĶń���°£Žä“ē√śįŚÉrłŮĶńÔj…żĆĘļ‹Ņž”įŪĎĹK∂ň –ąŲĶń–Ť«ů�����°£

2020ńÍ»ę«Ú“ļĺߎä“ē≥ŲōõŃŅ–°”ŕŖ^»•ňńńÍ����°£‘ŕńŅ«įĶńīů≠h(hu®Ęn)ĺ≥Ō¬£¨Žä“ē∆∑Ň∆ÓIĆߏS…ŐŐōĄe∑eėOĶō»•ę@»°łŁ∂ŗĶń –ąŲ∑›Ó~�£¨ňý“‘∆šňŻ∆∑Ň∆“≤ĪĽ∆»ĪōŪöłķŖM°£2021ńÍ≥ű����£¨ŹäĄŇĶńITÔ@ ĺ–Ť«ůĆĘ”–÷ķ”ŕ“ļĺߎä“ē√śįŚÉrłŮĶń∑Ä(w®ßn)∂®°£

ĪŪ3£ļ2021ńÍłųŹS…Ő“ļĺߎä“ē√śįŚ≥ŲōõŃŅÓAĻņ£®ÜőőĽ£ļįŔ»f∆¨£©