2020ƒÍþ^∞Î�����£¨»´«Ú–¬π⁄“þ«È≥÷¿m(x®¥)”∞Ìë∫Õõ_ìÙ÷¯∏˜––òI(y®®)�����°£‘⁄þ@≤ª∆Ω∑≤µƒ∞΃ͿÔ�����£¨√Ê∞––òI(y®®)“≤Õ¨ò”ÅÌµΩ¡À–¬µƒöv ∑ÎA∂Œ����£¨”»∆‰ «ÌnèSÍë¿m(x®¥)ÕÀ≥ˆ¥Û≥þ¥ÁLCD√Ê∞µƒπ©ë™(y®©ng)����£¨Õ∆Ñ”(d®∞ng)÷¯√Ê∞Â∏Òæ÷œÚ–¬µƒ∞ÊàDþ~þM(j®¨n)£¨þM(j®¨n)∂¯ÝøÑ”(d®∞ng)Ô@ æÆa(ch®£n)òI(y®®)ÊúµƒŒ¥ÅÌ∞l(f®°)’ππù(ji®¶)◊ý����°£

∏Òæ÷∆™

ÌnèSÕÀ≥ˆLCDÆa(ch®£n)æÄ£¨–¬Ÿêµ¿‘Ÿ≥ˆ∞l(f®°)

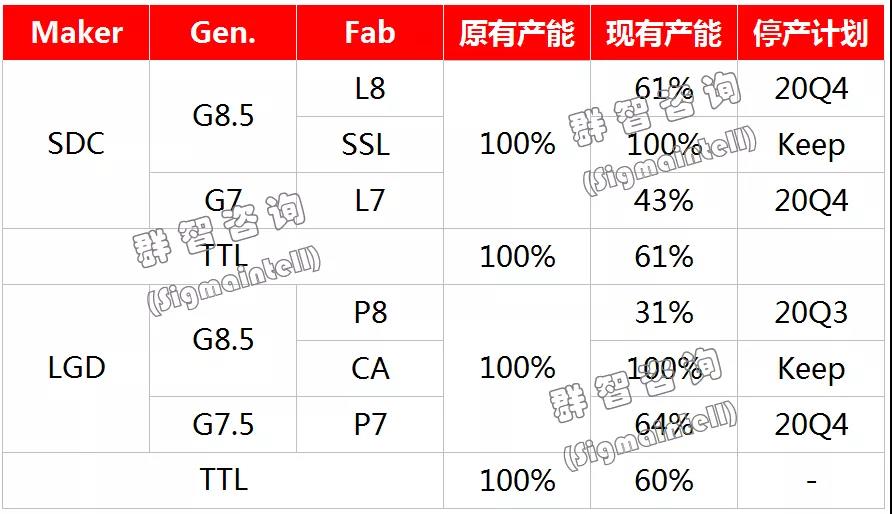

±äÀ˘÷Ð÷™��£¨Ω¸ƒÍÅÌ����£¨¥Û≥þ¥ÁLCDÆa(ch®£n)∆∑”Ø¿˚–‘≥÷¿m(x®¥)ê∫ªØ�����£¨Ωo∆ÛòI(y®®)Ωõ(j®©ng)ÝI(y®™ng)éßÅÌ¡Àá¿(y®¢n)æ˛µƒÃÙë(zh®§n)�����°£“Ú¥À�����£¨Ìná¯(gu®Æ)èS…Ñ⁄þ^»•é◊ƒÍ“—Ωõ(j®©ng)Íë¿m(x®¥)ÍP(gu®°n)Õ£¡À≤ø∑÷LCDÆa(ch®£n)æÄ�£¨2020ƒÍÎpÌn√Ê∞ÂèS√˜¥_¡ÀÍP(gu®°n)È]¥Û≥þ¥ÁLCD√Ê∞ÂÆa(ch®£n)æĵƒ»’≥Ã��°£º¥Ωÿ÷π2020ƒÍµ◊���£¨SDCº∞LGDå¢ï˛(hu®¨)ÍP(gu®°n)È]∆‰‘⁄Ìná¯(gu®Æ)µƒÀ˘”–LCD TV√Ê∞ÂÆa(ch®£n)æÄ�����£¨ÉH±£¡Ù‘⁄÷–á¯(gu®Æ)¥ÛÍ뵃Æa(ch®£n)æÄ�°£∂¯∆‰÷–SDCå¶(du®¨)ÃK÷ðÆa(ch®£n)æÄ“≤ «∑eòO姫۟Iº““‘±„±MøÏèÿµ◊ÑÉÎxLCDòI(y®®)Ñ’(w®¥)���°£

LCD TV√Ê∞Â∏Òæ÷µƒ◊ɪØ�£¨ «Ωõ(j®©ng)öv¡Àþ^»• ƃÍÕ∂ŸYîU(ku®∞)èà∫ÕÉr(ji®§)∏Ò∏Ç(j®¨ng)Ýé(zh®•ng)éßÅ̵ƒ±ÿ»ªΩY(ji®¶)π˚°£”»∆‰ «‘⁄þ^»•Ω¸6ÇÄ(g®®)ºæ∂»TV√Ê∞ÂÉr(ji®§)∏ÒÈL(zh®£ng)∆⁄œ¬µ¯�£¨…ı÷¡œð»Îµ¯∆∆¨F(xi®§n)Ω≥…±æµƒ––òI(y®®)¿ßæ≥±≥æ∞œ¬£¨√Ê∞ÂèS≤ªµ√≤ª÷ÿ–¬Àºøº»Á∫Œ°∞◊‘æ»°±��°£ÈL(zh®£ng)∆⁄Ãùìpº”øÏ¡ÀÌnèSÕÀ≥ˆ�����£¨∂¯∆‰À˚÷˜¡¶√Ê∞ÂèS…ÃÑt∏¸º”÷˜Ñ”(d®∞ng)µÿÕ®þ^’{(di®§o)’˚◊‘…Ìπ©ë™(y®©ng)πù(ji®¶)◊ýÅÌ”∞Ìëπ©–ËÍP(gu®°n)œµ�����£¨úp…ŸÃùìp��°£

Ìná¯(gu®Æ)èS…ÃLCDÆa(ch®£n)ƒÐ¨F(xi®§n)ÝÓº∞Õ£Æa(ch®£n)”ã(j®¨)Ñù

ÎpÌnÕÀ≥ˆLCD√Ê∞Âπ©ë™(y®©ng)�����£¨≤¢∑«ÕÀ≥ˆÔ@ æÆa(ch®£n)òI(y®®)���£¨∂¯ «º”ÀŸ≤ºæ÷¥Û≥þ¥ÁOLEDºº–g(sh®¥)£¨þxìÒ‘⁄–¬Ÿêµ¿‘Ÿ≥ˆ∞l(f®°)���°£LGD‘⁄WOLED TV√Ê∞¿^¿m(x®¥)姫ÛÆa(ch®£n)∆∑ºº–g(sh®¥)…˝ºâ(j®™)“‘º∞≥…±æœ¬Ωµ�����£¨∂¯SDCÑtå£◊¢á䃴 Ωµƒ¥Û≥þ¥ÁOLED√Ê∞µƒ—–∞l(f®°)∫ÕÕ∂»Î�����£¨≤¢”–Õ˚‘⁄2021ƒÍœ¬∞΃͔≠ÅÌ¡øÆa(ch®£n)��°£¥Û≥þ¥ÁOLED√Ê∞‘⁄ÎpÌnµƒ“˝ÓI(l®´ng)œ¬�£¨”–Õ˚Õ∆Ñ”(d®∞ng)¥Û≥þ¥ÁOLED√Ê∞ÂùBÕ∏¬ º”ÀŸ‘ˆÈL(zh®£ng)£¨Õ¨ïr(sh®™)���£¨ªÚ?q®±)¢”–Œ¸“˝∏¸∂ýµƒÖ¢≈c’þº”»Î∆‰÷–�£¨Õ∆Ñ”(d®∞ng)¥Û≥þ¥ÁÔ@ 溺–g(sh®¥)µƒ∏¸–¬µ¸¥˙�°£

»´«ÚLCD TV√Ê∞ –àˆ(ch®£ng)–Œ≥…¥ÛÍë°∞ÎpæÞÓ^°±µƒ∏Ç(j®¨ng)Ýé(zh®•ng)∏Òæ÷

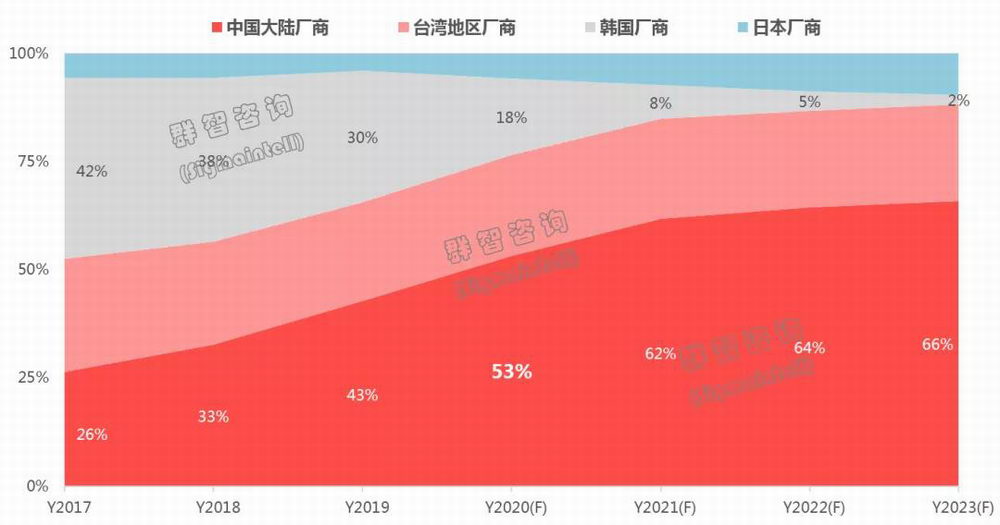

“ª∑Ω√ÊÌnèSÆa(ch®£n)ƒÐÕÀ≥ˆ£¨¡Ì“ª∑Ω√Ê÷–á¯(gu®Æ)¥ÛÍëèS…ÃÕ®þ^Ω¸é◊ƒÍµƒøÏÀŸîU(ku®∞)≥‰����£¨éßÑ”(d®∞ng)»´«ÚLCDÔ@ æ√Ê∞ÂÆa(ch®£n)ƒÐ∏Òæ÷∞l(f®°)…˙æÞ◊É°£∏˘ì˛(j®¥)»∫÷«◊…‘É£®Sigmaintell£©îµ(sh®¥)ì˛(j®¥)Ô@ æ�����£¨èƒLCD TV √Ê∞ÂÆa(ch®£n)ƒÐ∏Òæ÷ÅÌø¥£¨2020ƒÍÈ_ º÷–á¯(gu®Æ)¥ÛÍëèS…Ã’º±»≥¨þ^50%, Œ¥ÅÌ墒ºΩ¸70%∑ðÓ~���£¨Æa(ch®£n)ƒÐ∏þ∂»æ€ºØ��£ª∂¯Ìná¯(gu®Æ)èS…Ã’º±»øÏÀŸ ’øs÷¡20%“‘É»(n®®i)�����£¨…ı÷¡þM(j®¨n)“ª≤Ω ’øs÷¡5%“‘É»(n®®i)��£ª≈_(t®¢i)û≥µÿÖ^(q®±)º∞»’±æèS…õƒ∑ðÓ~Ñt∑Ä(w®ßn)∂®‘⁄30%◊Û”“µƒÀÆ∆Ω�°£∞ÈÎS÷¯LCDÆa(ch®£n)ƒÐÕ∂ŸYü·≥±µƒÕ »•����£¨÷–á¯(gu®Æ)¥ÛÍëèS…õƒÆa(ch®£n)ƒÐ‘ˆÈL(zh®£ng)“≤å¢þM(j®¨n)»Î∆Ω∑Ä(w®ßn)∆⁄°£

∑÷èS…ÃÅÌø¥����£¨LCD TV√Ê∞ÂÆa(ch®£n)ƒÐÑt∏þ∂»œÚæ©ñ|∑Ωº∞TCL»A–«æ€ºØ£¨––òI(y®®)墖Œ≥…–¬µƒ°∞ÎpæÞÓ^°±µƒ∏Ç(j®¨ng)Ýé(zh®•ng)∏Òæ÷���°£∏˘ì˛(j®¥)»∫÷«◊…‘É£®Sigmaintell£©îµ(sh®¥)ì˛(j®¥)Ô@ 棨2020ƒÍæ©ñ|∑Ωº∞TCL»A–«‘⁄»´«ÚLCD TV√Ê∞ÂÆa(ch®£n)ƒÐµƒ’º±»≥¨þ^35%����£¨Œ¥ÅÌÎS÷¯–¬‘ˆG10.5æĵƒ¡øÆa(ch®£n)“‘º∞Õ®þ^≤¢Ÿè∑Ω Ω¿^¿m(x®¥)îU(ku®∞)≥‰Æa(ch®£n)ƒÐ�����£¨É…º“˝àÓ^∆ÛòI(y®®)µƒ –’º”–¬ å¢≥¨þ^50%���£¨°∞Îpπ—Ó^°±µƒ∏Ç(j®¨ng)Ýé(zh®•ng)∏Òæ÷å¢÷≤Ω–Œ≥…°£

2017~2023ƒÍ»´«ÚTV LCD√Ê∞ÂÆa(ch®£n)ƒÐ∏Òæ÷∞l(f®°)’π⁄ÖÑð(sh®¨)£®ÜŒŒª£∫%£©

lj◊¢£∫“‘…œîµ(sh®¥)ì˛(j®¥)∞¥’’≤ªÕ¨Ö^(q®±)”ÚèS…ÃÖ^(q®±)∑÷

œ¬”Œ∆∑≈∆å¢÷ÿ–¬åè“ï√Ê∞Âπ©ë™(y®©ng)Êúµƒ∑Ä(w®ßn)∂®–‘

…œ”Œ√Ê∞Â∏Òæ÷µƒ◊ɪØ��£¨Õ∆Ñ”(d®∞ng)’˚ôC(j®©)èS…ú”ÀŸπ©ë™(y®©ng)Êú≤þ¬‘’{(di®§o)’˚����£¨ÃÿÑe ««∞∆⁄≈cÎpÌn√Ê∞ÂèS∫œ◊˜ð^∂ýµƒ’˚ôC(j®©)èS…ã¨å¶(du®¨)∆‰π©ë™(y®©ng)Êú∑Ä(w®ßn)∂®–‘éßÅÌ–¬µƒÃÙë(zh®§n)���°£

◊œ»���£¨ÌnèSµƒ¥Û∑˘úp…Ÿπ©ë™(y®©ng)£¨÷±Ω”åß(d®£o)÷¬’˚ôC(j®©)∆∑≈∆èS…Ãπ©ë™(y®©ng)ÊúœÚ¥ÛÍëèS…ÃÞD(zhu®£n)“∆���£¨∂¯å¶(du®¨)√Ê∞ŸY‘¥µƒþxìÒ�����£¨å¢…Ó∂»”∞Ìë∆∑≈∆Œ¥ÅÌ‘⁄ΩK∂À –àˆ(ch®£ng)µƒÆa(ch®£n)∆∑≤þ¬‘�����°£∆‰÷–���£¨ƒÐâÚøÏÀŸÕÍ≥…π©ë™(y®©ng)ÊúΩY(ji®¶)òã(g®∞u)’{(di®§o)’˚µƒ’˚ôC(j®©)èS…Ã墴@µ√∏¸º”∑Ä(w®ßn)πõƒΩK∂À –àˆ(ch®£ng)µÿŒª����£ª¡Ì“ª∑Ω√Ê�����£¨∆∑≈∆èS…Ö˓™¥Ú∆∆‘≠”–µƒ√Ê∞ºº–g(sh®¥)ÍáÝI(y®™ng)����£¨∑eòO姫ÛÆa(ch®£n)ƒÐ∫ÕÆa(ch®£n)∆∑Éû(y®≠u)Ñð(sh®¨)愺—µƒèS…Ã¥_±£π©ë™(y®©ng)∑Ä(w®ßn)∂®°£

∆‰¥Œ���£¨å¶(du®¨)“‘ŒØÕ‚¥˙π§ûÈ÷˜µƒ∆∑≈∆èS…Ã∫Õ™ö(d®≤)¡¢¥˙π§÷∆‘Ï…ÃÅÌ÷v�£¨∂Ã∆⁄É»(n®®i)µƒπ©ë™(y®©ng)≤®Ñ”(d®∞ng)å¢∏¸º”º§¡“�����£¨–Ë“™Õ®þ^’{(di®§o)’˚≤…Ÿèƒ£ ΩªÚ?q®±)§’“–¬µƒë?zh®§n)¬‘∫œ◊˜èS…ÃÅÌ∑Ä(w®ßn)∂®π©ë™(y®©ng)Êú�����°£

‘Ÿ¥Œ�£¨¥Û≥þ¥Á√Ê∞ÂÆa(ch®£n)ƒÐ∏þ∂»œÚ¥ÛÍë怺صƒþ^≥Ã÷–£¨…œ”ŒÆa(ch®£n)òI(y®®)Êú“≤å¢ÎS÷Æ’{(di®§o)’˚����°£”»∆‰ «…œ”Œ≤ƒ¡œá¯(gu®Æ)Æa(ch®£n)ªØµƒþM(j®¨n)≥Ãå¢∏¸º”∑eòO£¨∆∑≈∆Œ¥Å̵ƒÆa(ch®£n)∆∑åß(d®£o)»Î∫Õ∂®¡x“≤å¢Ã·≥ˆ–¬µƒ“™«Û�°£

◊Ó∫Û£¨ÎS÷¯°∞ÎpæÞÓ^°±∏Òæ÷µƒ–Œ≥…�����£¨ÓA(y®¥)”ã(j®¨)Œ¥ÅÌÉû(y®≠u)Ÿ|(zh®¨)µƒ√Ê∞ŸY‘¥œÚÓ^≤ø∆∑≈∆怺صƒÉAœÚ∏¸º”√˜Ô@��£¨≈c∆∑≈∆èS…õƒÆa(ch®£n)∆∑¡¶��°¢∆∑≈∆¡¶∫ÕÝI(y®™ng)‰NƒÐ¡¶œý≈‰∫œ���£¨√Ê∞–¬∏Òæ÷µƒ–Œ≥…ªÚ?q®±)¢å?du®¨)»´«Ú∆∑≈∆∏Òæ÷Æa(ch®£n)…˙…Óþh(yu®£n)”∞Ìë���°£

π©–Ë∆™

√Ê∞Âπ©–ËœÚ∫√�£¨––òI(y®®)∏Ç(j®¨ng)Ýé(zh®•ng)þM(j®¨n)»Î–¬ÎA∂Œ

2020ƒÍ����£¨–¬π⁄“þ«È¥ÚÅy¡À»´«Ú –àˆ(ch®£ng)µƒπù(ji®¶)◊ý£¨»´«ÚΩõ(j®©ng)ù˙(j®¨) еΩ÷ÿÑì(chu®§ng)�£¨µ´∂ýÇÄ(g®®)Ö^(q®±)”ÚÕ∆Ñ”(d®∞ng)∑eòOµƒ¥Ãº§’˛≤þ£¨œ¬∞΃ͫ˛µ¿º∞∆∑≈∆≤þ¬‘æ˘ÞD(zhu®£n)ûÈ∑eòO�°£∏˘ì˛(j®¥)»∫÷«◊…‘É£®Sigmaintell£©Ωy(t®Øng)”ã(j®¨)îµ(sh®¥)ì˛(j®¥)Ô@ 棨»˝ºæ∂»»´«Ú÷˜¡¶∆∑≈∆≤…Ÿèîµ(sh®¥)¡ø≠h(hu®¢n)±»¥Û∑˘‘ˆÈL(zh®£ng)31.5%�����£¨Õ¨±»‘ˆÈL(zh®£ng)15%�°££®–Ë«Û∂À∑÷Œˆ‘î“ä»∫÷«◊…‘É∞l(f®°)≤ºµƒ°∂»´«ÚÎä“ï –àˆ(ch®£ng)∞΃Í∂»∑÷Œˆ£∫œ¬∞΃͖˫ÛèÕ(f®¥)ÃK Îä“ïèS…Ã√Ê≈RÀƒ¥ÛÃÙë(zh®§n)°∑£©

èƒ√Ê∞ÂèSµƒΩ«∂»∂¯—‘£¨≥˝¡ÀÌnèS÷≤ΩÕÀ≥ˆ÷ÆÕ‚�����£¨∆‰À˚÷˜¡¶èS…Ãà‘(ji®°n)∂®µÿ’{(di®§o)øÿÆa(ch®£n)ƒÐ��£¨“≤ «Ω¸∆⁄¥Û≥þ¥Á√Ê∞ –àˆ(ch®£ng)øÏÀŸªÿ≈صƒ¡Ì“ª÷ÿ“™‘≠“Ú�°£∏˘ì˛(j®¥)»∫÷«◊…‘É£®Sigmaintell£©îµ(sh®¥)ì˛(j®¥)Ô@ 棨2020ƒÍ»´«Ú¥Û≥þ¥Á√Ê∞ÂèS…Ã’˚Ûwº⁄Ñ”(d®∞ng)¬ ≠h(hu®¢n)±»≥÷¿m(x®¥)úp…Ÿ�£¨Ωõ(j®©ng)öv¡À∂ýƒÍTVπ©ë™(y®©ng)√Ê∑e≥÷¿m(x®¥)∏þ‘ˆÈL(zh®£ng)µƒïr(sh®™)∆⁄���£¨2020ƒÍ»´ƒÍLCD TV√Ê∞ÂÆa(ch®£n)ƒÐ√Ê∑eÓA(y®¥)”ã(j®¨)Õ¨±»úp…Ÿ3.7%°£∂¯«“Œ¥ÅÌ√Ê∞––òI(y®®)å¢þM(j®¨n)»Î°∞∆Ω∑Ä(w®ßn)∆⁄°±��£¨√Ê∞µƒπ©–ËÍP(gu®°n)œµŒ¥ÅÌå¢∏¸º”⁄Ö”⁄Ω°øµ�°£

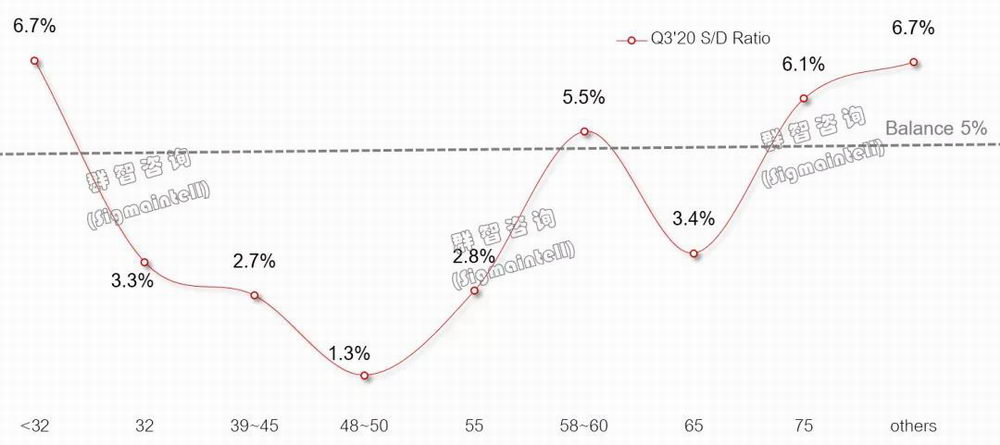

èƒ2020ƒÍ»˝ºæ∂»ÅÌø¥£¨BOEº∞SIOµƒG10.5Æa(ch®£n)ƒÐ≈¿∆¬�£¨“‘º∞HKCµƒG8.6¥˙æÄ”––ßÿï´I(xi®§n)Æa(ch®£n)ƒÐ≥÷¿m(x®¥)‘ˆº”éßÑ”(d®∞ng)LCD TV√Ê∞Âπ©ë™(y®©ng)Æa(ch®£n)ƒÐ”–À˘‘ˆÈL(zh®£ng)�����£¨µ´”––ßπ©ë™(y®©ng)Æa(ch®£n)ƒÐ‘ˆ∑˘”–œÞ���°£∏˘ì˛(j®¥)»∫÷«◊…‘É£®Sigmaintell£©°∞π©–˃£–Õ°±úy(c®®)À„���£¨»˝ºæ∂»»´«ÚLCD TV√Ê∞Âîµ(sh®¥)¡øª˘ú (zh®≥n)µƒπ©–˱»3.2%£¨’˚Ûwπ©ë™(y®©ng)∂û±�����°£32'~65'÷˜¡¶≥þ¥Áπ©ë™(y®©ng)æ˘⁄Ö”⁄æoèà����°£

2020ƒÍ»˝ºæ∂»»´«ÚLCD TV√Ê∞Âπ©–˱»£®îµ(sh®¥)¡øª˘ú (zh®≥n)�����£¨%£©

°∞ôC(j®©)ï˛(hu®¨)≥…±æ°±∫Õ°∞œ°»±–ƒëB(t®§i)°±¿≠∏þ»˝ºæ∂»–Ë«Û≈ðƒ≠���£¨å¶(du®¨)Àƒºæ∂»≥÷÷î(j®´n)…˜ÓA(y®¥)≈–

≥–…œÀ˘ ˆ£¨»˝ºæ∂»–Ë«ÛÕ¨≠h(hu®¢n)±»æ˘¥Û∑˘‘ˆÈL(zh®£ng)��£¨≥˝¡À…œ ˆµƒÇ˜Ωy(t®Øng)Õ˙ºæ–Ë«Û∫Õ∆∑≈∆–≈–ƒª÷èÕ(f®¥)µƒ¿≠Ñ”(d®∞ng)“‘Õ‚��£¨»∫÷«◊…‘É£®Sigmaintell£©’J(r®®n)ûÈ���£¨‘⁄°∞ôC(j®©)ï˛(hu®¨)≥…±æ°±∫Õ°∞œ°»±–ƒëB(t®§i)°±å¶(du®¨)»˝ºæ∂»–Ë«Ûµƒ”∞Ìë“≤≤ª»ð∫ˆ“ï�����°£

°∞ôC(j®©)ï˛(hu®¨)≥…±æ°±Ûw¨F(xi®§n)‘⁄É…∑Ω√Ê£∫

∆‰“ª����£¨“þ«È∑¥èÕ(f®¥)∫Õ»´«ÚŸQ(m®§o)“◊Ýé(zh®•ng)∂ÀµƒÔL(f®•ng)ÎU(xi®£n)“¿»ª¥Ê‘⁄�����£¨»˝ºæ∂»‘⁄“þ«È∫ÕŸQ(m®§o)“◊ÍP(gu®°n)œµœýå¶(du®¨)∑Ä(w®ßn)∂®µƒ«Èõrœ¬��£¨◊ˆûÈ“ªÇÄ(g®®)ljÿõµƒ÷ÿ“™ïr(sh®™)Èg¥∞ø⁄£¨þM(j®¨n)––∑eòOµƒ√Ê∞ŸY‘¥É¶(ch®≥)lj∫ÕæS≥÷þmÆî(d®°ng)?sh®¥)ƒ∏þéÏ¥Êþ\(y®¥n)ÞD(zhu®£n)��£¨±Ð√‚∫Û∆⁄π©ë™(y®©ng)ÊúÔL(f®•ng)ÎU(xi®£n)���£¨ «’˚ôC(j®©)èS…ê˘”⁄ôC(j®©)ï˛(hu®¨)≥…±æøºë]µƒ°∞¡º≤þ°±���°£

∆‰∂˛£¨å¶(du®¨)√Ê∞ÂÉr(ji®§)∏ÒµƒÓA(y®¥)∆⁄≤ªîý◊þ∏þ��£¨‘⁄Ér(ji®§)∏ÒµÕŒªΩ®¡¢éϥʵƒôC(j®©)ï˛(hu®¨)≥…±æœýð^”⁄Ér(ji®§)∏Ò∏þŒª∏¸µÕ��°£

°∞œ°»±–ƒëB(t®§i)°±∑Ω√Ê£∫œ¬∞΃ÍÌnèSå¢÷≤ΩøÏÀŸ¬‰åç(sh®™)Æa(ch®£n)æÄÍP(gu®°n)Õ£”ã(j®¨)Ñù��£¨‘⁄ljÿõÓA(y®¥)∆⁄∏þùqµƒ¥þªØœ¬�£¨“ª÷±“‘ÅÌ·j·Ñµƒ√Ê∞Âœ°»±–ƒëB(t®§i)÷≤Ω…˝úÿ���£¨ πµ√∏¸∂ý∂˛æÄèS…Ãæoèà«Èæwº”Ñ°��°£

µ´ «Œ“ÇÉ≤ªƒÐ∫ˆ“ïΩõ(j®©ng)ù˙(j®¨)À•ÕÀéßÅ̵ƒ ßòI(y®®)»Àîµ(sh®¥)‘ˆº”��£¨œ˚ŸM(f®®i)’þµƒ’˚ÛwŸèŸI¡¶œ¬Ωµµƒ ¬åç(sh®™)��°£∑eòOµƒ≥ˆÿõº∞ljÿõ”ã(j®¨)ÑùªÚ?q®±)¢éßÅÌΩK∂À∆∑≈∆º∞«˛µ¿éÏ¥Ê∏þ∆Û���£¨∂¯åç(sh®™)ÎH√Ê∞–˫ۻ‘»°õQ”⁄œ˚ŸM(f®®i)’þŸèŸI¡¶���°¢ŸèŸI“‚‘∏∫ÕΩK∂Àéϥʻ•ªØÀŸ∂»°£Õ¨ïr(sh®™)�����£¨ÎS÷¯»˝ºæ∂»√Ê∞ÂÉr(ji®§)∏Òùq∑˘≥¨ÓA(y®¥)∆⁄���£¨‘⁄“÷÷∆–Ë«ÛµƒÕ¨ïr(sh®™)��£¨ø…ƒÐéßÑ”(d®∞ng)ÌnèS‘≠±æµƒÍP(gu®°n)æÄ”ã(j®¨)Ñù—”þt�����£¨ πµ√Àƒºæ∂»µƒLCD TV”––ßπ©ë™(y®©ng)ªÚ?q®±)¢≥¨ÓA(y®¥)∆⁄��°£

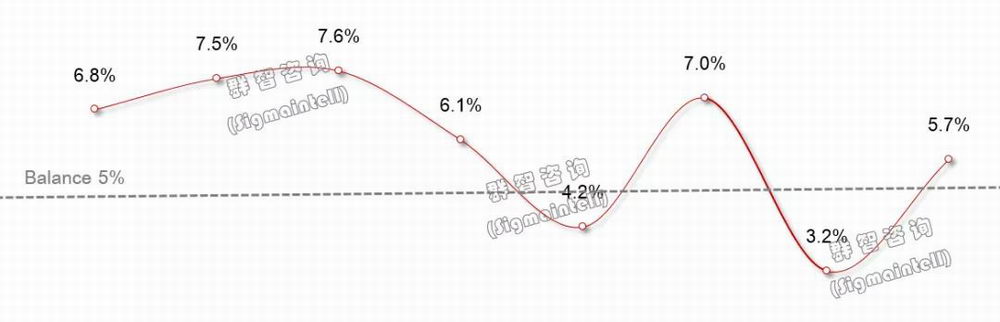

“≤“Ú¥À��£¨Àƒºæ∂»µƒ√Ê∞Âπ©–Ë“¿»ª¥Ê‘⁄ð^¥Ûµƒ≤ª¥_∂®–‘����£¨∏˘ì˛(j®¥)»∫÷«◊…‘É£®Sigmaintell£©µƒ°∞π©–˃£–Õ°±úy(c®®)À„£¨2020ƒÍÀƒºæ∂»LCD TV√Ê∞µƒπ©–˱»ûÈ5.7%���£¨’˚Ûwπ©–Ëå¢⁄Ö”⁄åíÀ…���°£

2019Q1~2020Q4 »´«ÚLCD TV√Ê∞Âπ©–˱»◊þÑð(sh®¨)£®%£©

Ü¢ æ∆™

Ü¢ æ∆™

æC…œÀ˘ ˆ£¨ÎS÷¯–¬∏Òæ÷µƒ–Œ≥…���£¨¥Û≥þ¥ÁLCD√Ê∞––òI(y®®)å¢þM(j®¨n)»Î–¬µƒÎA∂Œ����£¨Æa(ch®£n)òI(y®®)”≠ÅÌ–¬µƒôC(j®©)”ˆ��£¨“≤Õ¨ò”√Êå¶(du®¨)–¬µƒÃÙë(zh®§n)£∫

√Ê∞ÂèS…Ã墓‘”Ø¿˚ûÈ∫À–ƒ‘V«Û���°£°∞ÎpæÞÓ^°±∏Òæ÷µƒ–Œ≥…���£¨ πµ√∏¸∂ýµƒÆa(ch®£n)ƒÐ怺ؑ⁄∏¸…ŸµƒèS…à ÷÷–��£¨√Ê∞Âπ©ë™(y®©ng)∂Àµƒ’{(di®§o)øÿÏ`ªÓ–‘∏¸èä(qi®¢ng)����£¨∑˘∂»“≤å¢∏¸¥Û�����°£ÓA(y®¥)”ã(j®¨)√Ê∞ÂèS…Ãï˛(hu®¨)å¢∏¸∂ýµƒÆa(ch®£n)ƒÐœÚ”Ø¿˚–‘∏¸∫√µƒÆa(ch®£n)∆∑ÉA–±£¨å¶(du®¨)TV√Ê∞µƒ”Ø¿˚÷≥ˆ¡À∏¸∏þµƒ“™«Û�����°£

√Ê∞ÂèS–Ë“™åè“ï≈c’˚ôC(j®©)èS”Ø¿˚∆Ω∫‚ÜñÓ}���°£þ^»•é◊ƒÍÉr(ji®§)∏Òê∫–‘∏Ç(j®¨ng)Ýé(zh®•ng)éßÅÌÎä“ïΩK∂À°∞µÕÉr(ji®§)–ŒœÛ°±���£¨“Ú¥À£¨Œ¥ÅÌ√Ê∞ÂèS…Ñ⁄÷∏þ”Ø¿˚–‘µƒÕ¨ïr(sh®™)�£¨ªÚ?q®±)¢√Ê≈RΩK∂À∆∑≈∆”Ø¿˚–‘œ¬ª¨µƒÔL(f®•ng)ÎU(xi®£n)£ª“Ú¥À�����£¨Õ®þ^–¬Æa(ch®£n)∆∑����°¢–¬ºº–g(sh®¥)åß(d®£o)»Î∫Õ‰N €‘ˆÈL(zh®£ng)ÅÌÕ∆Ñ”(d®∞ng)ΩY(ji®¶)òã(g®∞u)…˝ºâ(j®™)£¨π≤ը÷…˝ΩK∂ÀÆa(ch®£n)∆∑µƒ“ÁÉr(ji®§)ƒÐ¡¶∫Õ∆Ωæ˘ÜŒÉr(ji®§)����£¨þM(j®¨n)∂¯Ã·…˝’˚ÇÄ(g®®)Æa(ch®£n)òI(y®®)Êú”Ø¿˚ƒÐ¡¶ «∏˘±æµƒΩ‚õQ÷Ƶ¿���°£

÷–á¯(gu®Æ)¥ÛÍë√Ê∞ÂèS…ÃÆa(ch®£n)ƒÐ∫Õºº–g(sh®¥)≤ºæ÷É… ÷∂º“™◊•°£Ìná¯(gu®Æ)√Ê∞ÂèSþxìÒ–¬Ÿêµ¿‘Ÿ≥ˆ∞l(f®°)����£¨“˝ÓI(l®´ng)»´«ÚÎä“ï –àˆ(ch®£ng)µƒºº–g(sh®¥)∑ΩœÚ°£Îm»ªŒ¥ÅÌð^ÈL(zh®£ng)ïr(sh®™)ÈgÉ»(n®®i)“¿»ª“‘LCDºº–g(sh®¥)÷˜åß(d®£o)���£¨µ´ «LCD TV√Ê≈Rµƒ≥÷¿m(x®¥)”Ø¿˚–‘ÜñÓ}∑«≥£ÕπÔ@��°£÷–á¯(gu®Æ)√Ê∞ÂèSë™(y®©ng)≥÷¿m(x®¥)º”¥Ûå¶(du®¨)ºº–g(sh®¥)—–∞l(f®°)µƒÕ∂»Î���£¨“ª∑Ω√Ê÷…˝LCDµƒÆãŸ|(zh®¨)±Ì¨F(xi®§n)£¨øs–°≈cOLEDµƒÆa(ch®£n)∆∑≤Óæý�£ª¡Ì“ª∑Ω√Ê£¨‘⁄¥Û≥þ¥ÁÓI(l®´ng)”Úº”¥Ûå¶(du®¨)OLEDºº–g(sh®¥)µƒ—–æø∫Õɶ(ch®≥)lj���°£

°°2020-07-14

°°2020-07-14