數(shù)據(jù)來源:奧維睿沃(AVC Revo)

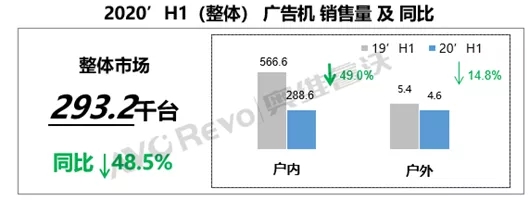

分季度來看�����,一季度受疫情影響較為嚴重�����,產(chǎn)業(yè)鏈上下游企業(yè)延遲復工���,下游客戶的采購需求延后,整體市場同比下降60%��;二季度市場回暖,但項目訂單同比減少����,行業(yè)需求未充分恢復。整體市場環(huán)比上升54.9%�,同比下降37.4%。

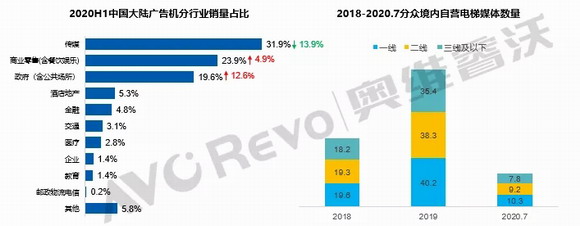

分行業(yè)來看�,2020年上半年廣告機以傳媒行業(yè)出貨為主導。受宏觀經(jīng)濟下滑���,電梯傳媒公司競爭趨緩等影響���,廣告機來自傳媒行業(yè)的訂單逐年減少,疫情進一步抑制了2020年傳媒公司擴張速度����。以梯媒龍頭分眾為例,據(jù)分眾半年報顯示�,自2019下半年以來分眾開始致力于優(yōu)化和梳理媒體資源點位。截至2020年7月底�����,電梯電視媒體在一/二/三線及以下城市的資源數(shù)量分別為18.2/35.4/7.8萬臺���,較2019年末分別變動-5.7%/-7.6%/-15.2%�,表明傳媒公司為節(jié)約成本,減少了設備采購規(guī)模���,因此上半年傳媒行業(yè)整體下降13.9%;政府行業(yè)表現(xiàn)突出��,疫情期間�����,疫情期間抗疫宣傳�����、智慧政務��、智慧農(nóng)業(yè)應用增加���,出貨量達5.7萬臺����,同比去年增長43.6%��,市場份額提升12.6%;連鎖餐飲零售數(shù)字化則逐年穩(wěn)步推進�,但受疫情拖累,出貨量同比下降35.1%���。

數(shù)據(jù)來源:奧維睿沃(AVC Revo)

分尺寸來看��,上半年廣告機尺寸一改以往“小而多”的趨勢�����,尺寸段向中間尺寸段集中�����,其中��,30以下尺寸段大幅減少���,因疫情影響傳媒行業(yè),該尺寸段需求大幅減少����;同時零售、政府��、金融行業(yè)的數(shù)字化升級拉升30-49尺寸段市場份額,并帶動一部分30-59尺寸段的交互產(chǎn)品銷量���。

數(shù)據(jù)來源:奧維睿沃(AVC Revo)

目前國內疫情現(xiàn)在已基本穩(wěn)定����,各場景已全面放開人流量限制�����,我們認為下半年廣告投放占比將恢復到去年同期水平��,疫情帶來的延遲需求將得到釋放����。但放觀全年�����,疫情為廣告機旺季帶來的損失仍會抑制全年出貨量�,全年市場同比增速將為負值。我們分三種情景做出預測:樂觀預期下市場規(guī)模增速-3.8%���,中性預期下市場規(guī)模增速-14.3%�,悲觀預期下市場規(guī)模增速-19.0%。

數(shù)據(jù)來源:奧維睿沃(AVC Revo)

今年的疫情給廣告機市場帶來了不小的沖擊�,需求端的減少,上半年項目推進計劃延后�����,上游原材料漲價等隨之而來的問題壓縮了廣告機利潤空間��,使得市場競爭更加激烈����。風險中往往蘊含著機遇,疫情同樣為廣告機行業(yè)帶來商機:

電梯LCD廣告花費逆勢增長���,技術推動梯媒行業(yè)革新

數(shù)據(jù)來源:CTR���,奧維睿沃整理

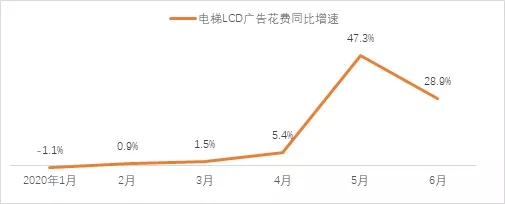

據(jù)CTR調研數(shù)據(jù)顯示,疫情期間電梯LCD廣告花費連續(xù)實現(xiàn)正向增長����,廣告主對電梯LCD廣告投放預期未減。電梯媒體作為生活圈媒體重要部分�����,承接線上直播風口,在線下短視頻營銷中起到不可替代的作用�����,未來整體市場增速仍將高于傳統(tǒng)媒體及互聯(lián)網(wǎng)媒體��。隨著新基建5G以及物聯(lián)網(wǎng)��、AI技術的發(fā)展���,以及廣告主對戶外數(shù)字廣告預算穩(wěn)定增長�����,戶外廣告的數(shù)字化發(fā)展向在線化、數(shù)據(jù)化�、智能化升級。未來電梯媒體設備將在廣告信息展示��、用戶互動等形式將實現(xiàn)升級����,打造更精準,更高效的廣告投放平臺,實現(xiàn)電梯廣告的“千梯前面”����,為廣告主以及用戶提供更為高效的營銷互動方式。行業(yè)的技術革新或將進一步推進行業(yè)格局演變�,擁有深厚技術實力積累的供貨商或將占據(jù)市場競爭主動地位。

無接觸條碼支付設備需求激增

“無接觸“是疫情期間最好的防控措施之一�。

疫情期間,大型商超對線下小型門店形成替代效應��,客戶量暴增���,“無接觸支付”和“自助收銀”設備能夠有效緩解超市排隊壓力��,減少人員聚集����。

疫情加速消費端線下場景向線上轉移�����,映射到支付領域�,線上網(wǎng)絡支付受益,線下條碼支付�����、聚合支付、刷臉支付等受挫��,“無接觸支付” 需求激增���。線下支付中��,加速數(shù)字支付對現(xiàn)金的替代作用���,尤其利好帶有條碼支付的設備。

智能充電樁廣告機有望迎來飛速發(fā)展期

截至2020年6月底���,全國累計建成充電樁132.2萬臺�,同期新能源汽車保有量達475萬輛�,車樁比3.6:1,與《電動汽車充電基礎設施發(fā)展指南(2015-2020)》規(guī)劃的1:1相比還有顯著差距���,充電樁建設速度遠遠落后于新能源汽車增量速度。

公共新能源充電樁是國家新型基礎設施建設中的重要一環(huán)��,隨著“新基建”的發(fā)力和新能源汽車需求的提升����,充電廣告機將會迎來新一輪發(fā)展熱潮���。根據(jù)現(xiàn)有的調查數(shù)據(jù)統(tǒng)計,我們預測充電樁廣告機未來4年將迎來近5.5萬臺的新增需求�。

數(shù)據(jù)來源:中國充電聯(lián)盟,奧維睿沃

風險與機遇并存�,疫情同樣加速了金融、政府��、餐飲零售的數(shù)字化轉型�����,結合未來五年新型基礎設施建設的發(fā)展機遇��,智能廣告機將加速滲透到各行各業(yè)中�,上半年雖受挫嚴重,苦盡甘來終有日�����,未來的機會將遠大于風險����。