2021年第三季度,交互平板整體市場(chǎng)出貨77.1萬(wàn)臺(tái)���,同比增長(zhǎng)12.5%�。

從細(xì)分場(chǎng)景看,本季度交互平板市場(chǎng)的主要增量依舊來(lái)自于商用市場(chǎng)�����。疫情常態(tài)化帶來(lái)的剛需以及企業(yè)工作習(xí)慣的改變����,使得商用平板持續(xù)熱銷。另外����,第三季度開啟的大尺寸面板價(jià)格下行通道,進(jìn)一步利好整機(jī)市場(chǎng)擴(kuò)張��。第三季度商用平板市場(chǎng)出貨19.3萬(wàn)臺(tái)�����,同比增長(zhǎng)62.4%���,占到整體交互平板的25.1%,份額上升7.7個(gè)百分點(diǎn)��。

同期,教育平板出貨57.8萬(wàn)臺(tái)��,同比漲幅僅為2%�。事實(shí)上,過(guò)往的第三季度為教育市場(chǎng)的傳統(tǒng)旺季��。但政策性集中紅利逐漸褪去���,加上產(chǎn)品新一輪更新?lián)Q代周期尚未大規(guī)模啟動(dòng)��,教育市場(chǎng)幾乎沒(méi)有增速���。

2019-2021年Q3 中國(guó)大陸交互平板市場(chǎng)出貨及變化

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO),單位:K臺(tái)��,%

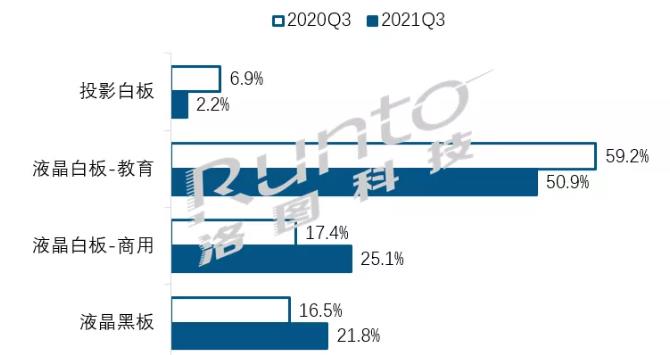

產(chǎn)品結(jié)構(gòu):商用平板和教育液晶黑板繼續(xù)增長(zhǎng)

從細(xì)分產(chǎn)品結(jié)構(gòu)看���,隨著液晶顯示產(chǎn)品的加速替代�����,投影白板市場(chǎng)需求仍然走低���,第三季度市場(chǎng)份額僅存2.2%����,下降4.7個(gè)百分點(diǎn)��。

教育液晶白板市場(chǎng)份額受液晶黑板和商用平板的持續(xù)擠壓���,第三季度市場(chǎng)份額同比下降了8.3個(gè)百分點(diǎn)����;但其產(chǎn)品成熟度����、價(jià)格及尺寸靈活度優(yōu)勢(shì)明顯,短期內(nèi)仍將是教育市場(chǎng)的主流產(chǎn)品���,占據(jù)了整體的最大比重50.9%����。

液晶黑板是目前教育市場(chǎng)最大的增長(zhǎng)點(diǎn)�,備受供需兩端的關(guān)注�。第三季度出貨16.8萬(wàn)臺(tái),同比增長(zhǎng)48%��,市占比上升5.3個(gè)百分點(diǎn)。在教育信息化設(shè)備需求逐漸高端化的趨勢(shì)下����,液晶黑板市場(chǎng)體量仍將快速攀升。

商用平板正處于總量偏小�,加速滲透的發(fā)展階段。第三季度市場(chǎng)份額突破25%�����,同比上升7.7個(gè)百分點(diǎn)�。

2021年Q3 中國(guó)大陸交互平板市場(chǎng)產(chǎn)品結(jié)構(gòu)及變化

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO),單位:%

競(jìng)爭(zhēng)格局:教育市場(chǎng)穩(wěn)定��,商用市場(chǎng)充滿變數(shù)

教育平板市場(chǎng)格局相對(duì)穩(wěn)定�,市場(chǎng)集中度較高,TOP4品牌陣營(yíng)始終為希沃��、鴻合��、海信��、創(chuàng)維��。據(jù)洛圖科技(RUNTO)數(shù)據(jù)顯示�����,2021年第三季度,CR4集中度達(dá)75%��。其中���,希沃以市占比43.6%穩(wěn)居首位����。

但從出貨量看����,希沃、鴻合銷量同比小幅下降���,海信����、創(chuàng)維��、長(zhǎng)虹等家電品牌均呈不同程度的正增長(zhǎng)���,體現(xiàn)了家電品牌在品牌影響力�、售后����、資金、供應(yīng)鏈等方面仍具備不俗的競(jìng)爭(zhēng)能力�����。

與教育市場(chǎng)不同���,商用平板市場(chǎng)的采購(gòu)更具零散性和高端品牌化的特征�����,渠道商話語(yǔ)權(quán)更大���。因此,商用平板市場(chǎng)與教育平板市場(chǎng)品牌格局截然不同�����。除了MAXHUB常年穩(wěn)居第一之外���,排位充滿變數(shù)���。目前新崛起的品牌基本來(lái)自于家電品牌���、ICT廠商以及音視頻方案商。

第三季度��,海信占到整體市場(chǎng)的9.3%�,排名上升至第二。

皓麗依托于上游制造的天然優(yōu)勢(shì)以及渠道深度拓展����,行業(yè)排名相對(duì)較穩(wěn)定,第三季度市占比為8.3%��,排位第三��。

華為在本季度的排位后退至第四�����,但受益于上半年的優(yōu)秀表現(xiàn)����,前三季度累計(jì)排在第二。

接下來(lái),隨著新秀品牌逐漸增多�����,以及家電和ICT廠商的追趕��,商用平板市場(chǎng)的競(jìng)爭(zhēng)格局依舊存在很大變數(shù)�。

全年來(lái)看���,預(yù)測(cè)2021年全年交互平板出貨將達(dá)到220萬(wàn)臺(tái)��,同比增長(zhǎng)接近30%���。其中,教育交互平板出貨約140萬(wàn)臺(tái)�,同比增長(zhǎng)11%;商用交互平板出貨約80萬(wàn)臺(tái)���,同比增長(zhǎng)85%�。