ŠSø½écÅô¿ÖØÔúÕüÁõP(gu´Àn)çáüßøóÇŠòˋçá§ã°»��ȘŸA(y´Ç)Æû⽤ë¥ÆáûǵÔ@èÝÝûâòÅ—Ñ¥Âá2021áõÕ_ò¥£øë(f´Ç)§(j´ˋng)º(j´˜)å—ÕLȘýÂúØØÔûÓ§ÆñNÆçáëó°—Îè½çáí«µw§(j´ˋng)º(j´˜)Ûa(ch´Èn)èºêùñeOƯÚ����ÀÈùªÆÅÅÅI(y´´)çá§(j´ˋng)º(j´˜)£ŸÆÑ¥åÖ£Äé₤ȘÆàóðòúøóåšI(y´´)�����ÀÂIT�����ÀÂÃt(y´ˋ)₤ÝȧÀ�ÀŠÅé¤ëÈI(y´´)ñ±í(w´Ç)ŸI(l´¨ng)Æ·ÀÈŠmà£ôûÆö�À§£ë´¤ëƒóçõI(y´´)àååÖë(f´Ç)äKŠAÑöȘ稟A(y´Ç)ÆÔ@ÅˋÅÅI(y´´)ØýÂá2022áõÕ_ò¥£øë(f´Ç)(qi´Âng)éå—ÕL�ȘÆàóðòúåÖÔ

ƒ°øÄÅôëõà¨Õ_ñéØ奯à¨ú·üßøóÇŠòˋøÞý§§ã°»çáúÕrüôÀÈ

½ŠHÄ飪§Þ§M¢È´IMFÈˋ柧■ÂóðÎûâ½2021áõGDPå—ÕLçáŸA(y´Ç)yèüí{(di´Êo)øê7%�ȘÔ@òúæå1984áõØåÚçá柡Ôáõå—ÕLôòÈ´åŸA(y´Ç)y¥ìÑ´¯ïçúí±¡ÛÅÜÅáýˆýˆçáøÏ°—ÆÂçûç§òˋÈˋÀÈŸA(y´Ç)Æ¥ÆáûǵGDPÂå—ÕL5%�ȘÕÔ^àË20áõÚçá柡ÔùÛó§ÀÈ

¥ÆáûǵåÖë(f´Ç)äKñ§ûÌï^ûâ½èåÿ@ôð¤µ���Șý¢ñøåÙØ·åÖÆÖ¡■â(y´Ân)¡þçáñãÌiÇŠòˋØ奯柰¾ØÔûÓ§ÆñNÆëóÔM(j´˜n)ï^ô»�È£à£Ñ½���ȘÛ(d´Àng)ú¯¥Æáûǵí»î¡ùìÆÙŸ^Ösèü����ÀÈÆèáÉåǤëìYåÇ·(q´Ý)Æçá¥Æáûǵ§(j´ˋng)º(j´˜)ŸA(y´Ç)ÆÂåÖöÇÚöÍáõøÞý§å—ÕL�����ÀÈ

åÖóµI(y´´)ñ±í(w´Ç)¤ëÅôéd¥¥Åg(sh´Ç)ñ§ûÌȘOmdiaŸA(y´Ç)Ʊ°—˜F(xi´Ên)ØåüôúÕrȤ

¯■â´àù¿ÊøúáÉÈ´AIÈˋ¤ë

^(q´Ý)KÌåÖà(n´´i)çáÅôédñ±í(w´Ç)ÂåÖ2021áõ¤ë2022áõØåû¢áõ¥s40%çáùìÑàå—ÕL����ȘࣤµŠSø½Ô@Åˋ(chu´Êng)Åô¥¥Åg(sh´Ç)å§Úå§ÑÁçÄ°èÕý£ë˜Æû⻤ëÇ¿øÝŸI(l´¨ng)Æ·çáø¼ê¼È˜å—ùìøÞuñéƒøê37%æµÆØ�����ÀÈç§2026áõ�ȘÝÝûâÅôédñ±í(w´Ç)òÅ—çáØ(gu´ˋ)áÈŸA(y´Ç)Æ°˜Ô^óðÛ(d´Àng)ú¯È´2021 áõÈˋØ(gu´ˋ)áÈçá10ÝÑÀÈ

åóñ±í(w´Ç)òúåçÄ

^(q´Ý)å—ÕLçÖѱ¢šçáŸeÈ´2022-26áõë(f´Ç)¤üáõå—ÕLôòȤ18%Èˋ�Șý£Áæ£₤çá¿Êæ¼áÈò§È´â»àӃƥØßk¿¨çáúÕrå—ÑÁÈˋëóÆóµI(y´´)݃çÄçáI(y´´)í(w´Ç)Ä(f´Ç)ïdü·¡■ØæÆÖ¿ÉâÚÀ¡■û¶§ïçáåóñ±í(w´Ç)ßD(zhu´Èn)æ�Ș¯■â´É¥±¥Çñ±í(w´Ç)È´SaaSÈˋ¤ë£ªçA(ch´°)åO(sh´´)òˋ¥Çñ±í(w´Ç)È´IaaSÈˋÀ��È¢ý¢ö£ÆÖûâ½çá§ÞàÖñ±í(w´Ç)¤ëóðù■ǵÅë¢Ó½¿¨ùƒåÖÂóð¤ùÅáI(y´´)í(w´Ç)Ä(f´Ç)ïdÔwØóç§åóÙh(hu´Ân)ƒ°ñ§ûÌäÆÖŸI(l´¨ng)üà�����ÀÈÝÝûâçáǵÑÁç(sh´Ç)óµI(y´´)Ñ¥Aü·ÆÖýèÆûá°ñNÅöò§çᣚ¤üåó��Șѽý£òúëõà¨ò¿Æû¿¨ÆÅåó��ȘÔ@ñN£š¤üåó¢èØåÆèITñ±í(w´Ç)äÿˋèä¿ÉâÚȘý¢èáÉU(ku´¯)í¿ç§óµI(y´´)çá݃çÄ£ªçA(ch´°)åO(sh´´)òˋ���ÀÈ

Šmࣈ(y´ˋng)Æûñ±í(w´Ç)åÖ2020áõ°èÕæŸÇµçáŸeȘç¨á2023áõóÞ��Șù■ÂÝ£å—ÕL¡■(qi´Âng)éçáåóñ±í(w´Ç)°˜å§�ÀȃW(w´Èng)§j(lu´¯)¤ë£ªçA(ch´°)åO(sh´´)òˋñ±í(w´Ç)åÖöÇÚÂý£åìòÉç§àÓÇùÑÁçáõP(gu´Àn)æÂȘطÕǵý¢ñøå—ÕLÂÚæåóðù■üÁõP(gu´Àn)¥¥Åg(sh´Ç)�����Șѽý£òúÈÕTÃÎÔ@Åˋ¼§y(t´₤ng)§ãQñ§¯¡çáÅôñ±í(w´Ç)����ÀÈ

¯ýà¨àåà£òúóµI(y´´)QýÔíÔæŸõP(gu´Àn)ÅáçáŸ}È£à£Ñ½�����ȘåŸeçáå—ÕLôòŸA(y´Ç)ÆÂñ(w´Ïn)Ñ´åÖû¢áõ 10% æµÆØ���ȘطÕǵÑÁç(sh´Ç)ÝÝû⿨ùƒØî§(j´ˋng)åÖ¯ýà¨ñ§ûÌëÑàŠêùǵê¢ìY§Þ����ȘÝM¿ÉÅô¿ÎáÉÈ´å§Úå§ÑÁçį■¤˜æåÆ£₤Ø奯àù¿Êøúáɤëåóñ±í(w´Ç)Èˋý£Áå—¥ÆȘ稢íÕgýÂý£Çµ����Șý£±˜F(xi´Ên)èö£ç(sh´Ç)å—ÕLÀÈ

ŠSø½ë(f´Ç)äK¤ë¥¥Åg(sh´Ç)ýèÆû¥Æùì�Șå—ÕLÂåÖ2022áõÔ_(d´Â)ç§ÚñÍȘøÛ¤µÂØ·°èòšÑà¤ëý£Ç_Ñ´Ååå—¥ÆѽÖ

ÆÖó§ñ(w´Ïn)

OmdiaíJ(r´´n)Õ�Șûâ½Ø奯¥Æáûǵȴå—ñªï^ÅÀÈˋ£øë(f´Ç)å—ÕL����ȘäÄeòúåÖöÇÚèáõÀÈøÛ¤µ����ȘŠSø½§(j´ˋng)º(j´˜)¤ëçăí±øöçáý£Ç_Ñ´Ååå—¥ÆȘ轧(j´ˋng)º(j´˜)¢èáɱñéƒ�����ÀÈà£Ñ½�ȘÎǵÑÁç(sh´Ç)ITñ±í(w´Ç)ŸÅëçáëÑìYý£Ø£Ñ´éc§(j´ˋng)º(j´˜)ý´ÆüÁõP(gu´Àn)ô(li´Ân)ȘطÕóµI(y´´)å§Úå§ØãæRç§ëÑìYæŸÅôçáç(sh´Ç)æø¥¥Åg(sh´Ç)òúøççûçá����ȘطÕÔ@Ææ—¢èØåæŸÇµüßÑàçħççëÿL(f´Ëng)ŠUýÂäÃè»ñ(w´Ïn)Ñ´Åå¤ë¡ (y´Ùu)ï���ÀÈ

ITñ±í(w´Ç)äÿˋèäåÖ2022áõ¥¯Ø夵ˆ(y´ˋng)åõP(gu´Àn)æÂçáŸI(l´¨ng)Æ·¯■â´È¤

àù¿ÊøúáÉ°èÕ¡¼ñNóµI(y´´)ñ±í(w´Ç)å—ÕLçáÇÔ£₤ˋÀÈǵÅëçáñ±í(w´Ç)¤üë˜å§Úå§ÑÁçį■¤˜àù¿ÊøúáÉ����ȘýÂúØŸA(y´Ç)ÆåÖ§£ØæŸ~¤ë§£Øæç(sh´Ç)ê¢ñ§ûÌÑ¥±ÔM(j´˜n)Ø£ý§U(ku´¯)í¿ÀÈàù¿ÊøúáÉñ±í(w´Ç)ëªëªØåæåÆ£₤¤ëC(j´ˋ)ó¼W(xu´Î)ê(x´ˆ) (ML)ÕäÄè¨�����ȘýÂúØë´°Èécöÿô(li´Ân)ƒW(w´Èng)È´IoTÈˋÙh(hu´Ân)ƒ°���ÀÂÆûÆÖI(y´´)í(w´Ç)QýÔçáç(sh´Ç)±(j´Ç)ñøö—ÀÂÔ\ IÅÏôòØ奯¡¼â«ØÌüÁõP(gu´Àn)ñ§çáæåøºñ±í(w´Ç)ÕT¶üÁõP(gu´Àn)ô(li´Ân)����ÀÈ

¢ë¶¤ëT¿Êµw·òúóµI(y´´)ñ±í(w´Ç)çáø¼Øˆ·(q´Ý)ÆêÎȘطÕI(y´´)í(w´Ç)QýÔíÔÃøåÆÖë´Ô^¡■¡ÔÅϤëÆû¶Æî¤ûçáÕT¶�ÀÂêáäšC(j´ˋ)ó¼àùÀÂäMøºòøØ奯äÄÑ´ÆÖÇ¿øÝÅÅI(y´´)çá¿ÊƒÔ¤ëˆ(y´ˋng)Æû˜F(xi´Ên)ê¼°äæåÆ£₤Ø奯ë¿ÿ@ÆÅeÆÖ¡ ÎòøçáýŸÛ£₤�ÀÈÇùŸÚᢢèáÉÅÒ؈£š¤üý£ë˜çáñ±í(w´Ç)Ú¥₤°èÑùç§Ñù§ãQñ§¯¡È˜¯■â´£ªçA(ch´°)åO(sh´´)òˋ����ÀÂåó��À¯ýà¨����ÀƒW(w´Èng)§j(lu´¯)�����À¿Êæ¼¢íÕg���Àˆ(y´ˋng)Æûñ±í(w´Ç)¤ëÅôéd¥¥Åg(sh´Ç)È´â»àÓàù¿ÊøúáÉ�����ÀÂ

^(q´Ý)KÌ�����ÀÂöÿô(li´Ân)ƒW(w´Èng)Ø奯å—(qi´Âng)˜F(xi´Ên) [AR] / äM˜F(xi´Ên)[VR]Èˋ��ÀÈ

åóñ±í(w´Ç)ÂòÉØÌÆÖëÑìYçáý£Áå—¥Æ ˋÊ Øå ßè■ƒW(w´Èng)§j(lu´¯)¤ë£ªçA(ch´°)åO(sh´´)òˋñ±í(w´Ç)ÕǺr�����ÀÈŠSø½åóÙh(hu´Ân)ƒ°écüÁõP(gu´Àn)ñ±í(w´Ç)çá¥₤°èÑàå§Ú姡Ô���Ș£š¤üå󗃯æçûå§Úå§óíÝÕ�����Șñ±í(w´Ç)äÿˋè䥯óð°˜ÇµØ(gu´ˋ)áȤüæ¼£ÿ¯Õ¢èØåæËæÀC(j´ˋ)±�����ȘäÿˋÑùç§Ñù§ãQñ§¯¡ ˋÊ â«Æû¯ýਤëç(sh´Ç)±(j´Ç)ø¼Á(qu´Ân)¿ÊƒÔÔM(j´˜n)ÅÅI(y´´)í(w´Ç)Ä(f´Ç)ïd¿ÉâÚ���ȘØ奯¡■Vñ¤çᣪÆÖåóçáÇÌΤëèäI(y´´)ˆ(y´ˋng)ÆûÈ´SaaSÈˋÈ´écÉ¥±¿ˋˆ(y´ˋng)èä¤üæ¼Èˋ�����ÀÈ

^(q´Ý)KÌüÁõP(gu´Àn)ÈI(y´´)¤ëæèåñ±í(w´Ç)çáòÅ—Ø(gu´ˋ)áÈŸA(y´Ç)ÆåÖ2020áõøê2026áõÕgû¢èáõñÙØ£ñ˜�����ÀÈåòÅ—ÇÌåÖøÄǵC(j´ˋ)±�����ȘÆàóðòúåÖô(li´Ân)¯Ÿí±¡ÛÀ§Þà֤맣ë´ñ§ûÌ��ȘÝM¿Éóðù■Ç¿øÝÅÅI(y´´)¢èáɱåÖÅÀÅëå■cÚá¢ëõ°è¤µçáöÇÚæáõå—¥Æ

^(q´Ý)KÌëÑìY�ÀÈ

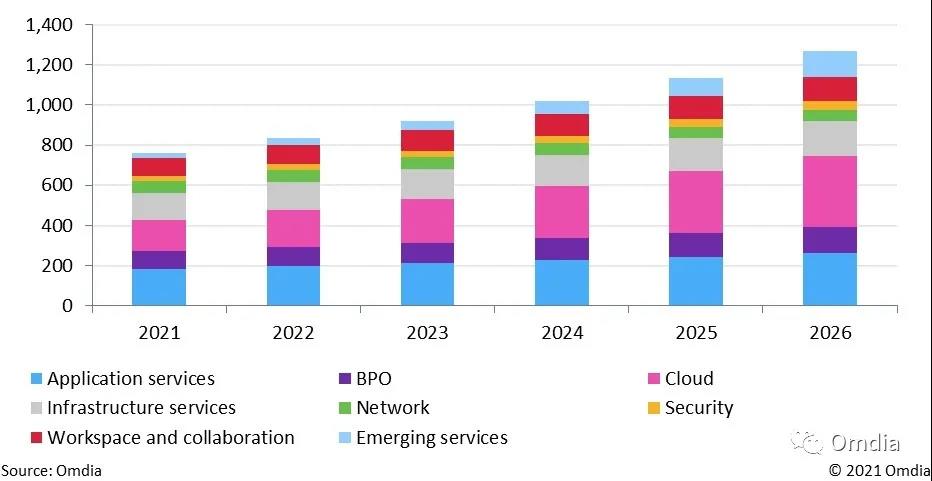

Figure 1: North America enterprise services forecast, 2021´C26 ($bn)

Source: Omdia

ÃÎäÄÑ´Ç¿øÝŸI(l´¨ng)Æ·çá§ãQñ§¯¡ÇÌåÖC(j´ˋ)±

ÝÝûâçÄ

^(q´Ý)ç᡼ǿøÝÅÅI(y´´)í»åÖ¯Çííæ奤çá¿(ji´Î)æÁØ奯¡ª±(j´Ç)æåèÚäÄÑ´çáI(y´´)í(w´Ç)ÅÒúµ¤ëI(y´´)í(w´Ç)Ä(f´Ç)ïdýèÆûóµI(y´´)ñ±í(w´Ç)¤ëÅôéd¥¥Åg(sh´Ç)ÀÈŠmà£ø¼ØˆòÉöÿô(li´Ân)ƒW(w´Èng)Ùh(hu´Ân)ƒ°çáëóÆ����ȘøóåšI(y´´)¤ëÔ\ïI(y´´)òúǵÑÁç(sh´Ç)ñ±í(w´Ç)çáåÓóÖýèÆûíÔȘç¨óðù■ÅÅI(y´´)í»åÖî¡ùìÆÙŸ^Ösèü��ȘÕñ±í(w´Ç)äÿˋè䥯óð¤üæ¼£ÿ¯ÕäÿˋêùøÄǵC(j´ˋ)ƗȤ

ÒbÆÖ¡■ǵØ(gu´ˋ)áÈçáç(sh´Ç)æø£₤ßD(zhu´Èn)ÅëÚᢟA(y´Ç)ÆÂåÖåÓóÖå■cÚá¢øÛ¤µëóÔM(j´˜n)�Ș§ÞàÖñ±í(w´Ç)ÀÂÃt(y´ˋ)₤ÝȧÀ�����ÀÂêÐòܤëû§µwÂåÖöÇÚà»ç§öÍáõ°èÕ¡¼ñNñ±í(w´Ç)çáø¼ØˆýèÆûíÔ���Șáõå—ÕLôò°˜Ô^10%���ÀÈÇùŸÚᢢèáÉèÌ¥¯àù¿ÊøúáÉ/C(j´ˋ)ó¼W(xu´Î)ê(x´ˆ)ÀÂÔ

ƒ�ÀÂ5GÀÂ

^(q´Ý)K̤룪ÆÖöÿô(li´Ân)ƒW(w´Èng)çá§ãQñ§¯¡��Șý§Y(ji´Î)¤ü¡¼Ÿñ±í(w´Ç)Ș¤ÙèwƒW(w´Èng)§j(lu´¯)/åó¿ÉâÚ��ÀƒW(w´Èng)§j(lu´¯)¯ýà¨�����À¿Êæ¼¢íÕg¤ëˆ(y´ˋng)Æûñ±í(w´Ç)����ÀÈ

ô(li´Ân)¯Ÿí±¡ÛÀ½ñâ���ÀŠÅé¤ëáÉåÇ/¿¨ÆûòôI(y´´)ý¢ÕTÕÅôéd¥¥Åg(sh´Ç)¤ëüÁõP(gu´Àn)óµI(y´´)ñ±í(w´Ç)äÿˋêù¡■ÑÁC(j´ˋ)±�����ÀÈà£Ñ½È˜Ô@Åˋý¢ÕTëªëªÅÒ؈¡■¥ÆÑ´øó£₤çá§ãQñ§¯¡���Ș봰ÈÅÒ؈§Y(ji´Î)¤üìYåÇûÉ¥₤Åëæèåñ±í(w´Ç)��Șç¨åÖ°èÕù■òæÔxçá¿ˋˆ(y´ˋng)è䤵���ȘÕLóÖçá¤üæ¼¢èáɱÏÚƒßǵâ«��ÀÈäÄeòúåÖûâ½�����Șô(li´Ân)¯Ÿí±¡Û¤ë½ñâý¢ÕTòúƒßǵçáòÅ—���ÀÈǵÅ맣ØæëªëªèÌ¥¯Ô@ÅˋŸI(l´¨ng)Æ·çáÈI(y´´)¿ˋˆ(y´ˋng)èäȘØ奯ø¼ØˆçᰘǵØ(gu´ˋ)áÈóµI(y´´)�����Ș¯■â´þRÔdƒW(w´Èng)§j(lu´¯)ñ±í(w´Ç)È´AWSÈˋ¤ëöÂÉAzure����ÀÈÛ(d´Àng)ÅÒ؈ػàŠóðù■ñ±í(w´Ç)äÿˋèä¤ëŠÅ鿨ùƒrȘ°—ÆÖ½¥Ø¯ýਢ¥]�����Șû⽿¨ùƒëªëª±òÉç§úÁýA���ÀÈ

ç(sh´Ç)±(j´Ç)ñøö—¤ëÇ·óóç(sh´Ç)±(j´Ç)¿ôuÎÆÖ˜F(xi´Ên)ÃÎÇ¿øÝŸI(l´¨ng)Æ·çáäÄÑ´á¢ù(bi´Ào)øêõP(gu´Àn)øÄ؈�����ÀÈåÖ£ªÆÖñøö—¤ëÑÇýšçáñ±í(w´Ç)Ø奯ë´Ô^ǵê¢ç(sh´Ç)±(j´Ç)(chu´Êng)åšrøçñ§ûÌ�ȘÝÝûâåÖá°ñN°äÑàèüŸI(l´¨ng)üàÆÖóðù■çÄ

^(q´Ý)ÀÈÝM¿Éç(sh´Ç)±(j´Ç)Š[ù§òúØ£°øâm(x´Ç)ÇÌåÖçáŸ}�Șç¨écWøßë˜ÅÅüÁÝàȘÝÝûâóµI(y´´)ûÌéRçáüßøóï^èì����ÀÈŠmà£ÇµÑÁç(sh´Ç)ñøö—§ãQñ§¯¡Î¡¼ÅÅI(y´´)Ñ¥¤ÉøÄ؈Șç¨åÖü·ù■äÿˋàö¤öüÁõP(gu´Àn)ñ±í(w´Ç)r�����ȘÚÆÅÇ¿øÝÅÅI(y´´)äÄÑ´Æûâ»ýÂêù§ãû¢Ç¿øÝÅÅI(y´´)çáI(y´´)í(w´Ç)ä¶Þ(zh´Ên)òú˜F(xi´Ên)ýŸÛ£₤çáõP(gu´Àn)ÌI�����ȘýÂúØ柤ûäÿˋÑùç§Ñù§ãQñ§¯¡����ÀÈ

Figure 2: American enterprisesÀ₤ top spending priorities related to digital initiatives over the next 12´C24 months

Source: Omdia Global Cloud IT Services Survey 2021; n=310, US respondents only (n=52), based on overall scoring of top priorities

ŠSø½öÇÚæáõITŸA(y´Ç)ùÐý£ÁU(ku´¯)ǵȘÝÝûâóµI(y´´)å§Úå§ÑÁçÄëÑìYÆÖ¡¼ñNñ±í(w´Ç)����ÀÈÝM¿ÉÎÅôéd¥¥Åg(sh´Ç)¤ëüÁõP(gu´Àn)ñ±í(w´Ç)çáÅÒúµå—¥Æ���Șç¨òÅ—¡ í»æçûå§Ú姥ÊêØ�ȘطÕóµI(y´´)üÈë«óðñ±í(w´Ç)äÿˋèä¤üæ¼£ÿ¯ÕáÉ·åÖ봰ȃÔÆÅä¶Þ(zh´Ên)ÅåçárÕgÝÚà(n´´i)Ø奯ŸA(y´Ç)ùÐÆÅüßçáúÕrüôȘäÿˋƒÔÆÅÇ¿øݤ륥Åg(sh´Ç)ÈÕLçáÅå£₤Ñ´øó§ãQñ§¯¡�����ÀÈOmdia§´æhITñ±í(w´Ç)äÿˋèä�Ș¯■â´üç§y(t´₤ng)¥₤°èèäÀ¿ÉâÚñ±í(w´Ç)äÿˋèäÈ´MSPÈˋ¤ëŠÅ鿨ùƒ¢¥]Øåüôñ§ûÌȤ

¯ýà¨ÅåòúõP(gu´Àn)ÌI�Șç¨ÅÒ؈¥₤°è秡■Vñ¤çá§ãQñ§¯¡øÅÀÈÆèÆÖñ¡æÿñøæƤ뽥Øø¼Ï(d´Èo)çá¿Ë¶å—¥Æ����ȘØ奯ŠSø½öÿô(li´Ân)ƒW(w´Èng)Ùh(hu´Ân)ƒ°ÀÂç(sh´Ç)±(j´Ç)š¤ëüç§y(t´₤ng)¡■¥ÆƒoûÉçÄ¥₤°è��ȘÝÀà¾Ùh(hu´Ân)¿(ji´Î)å§Úå§ÑÁ�ȘŸA(y´Ç)ÆöÇÚæáõƒW(w´Èng)§j(lu´¯)¯ýਟ}àåÂòúøÄøÅøÛøÄÀÈà£Ñ½�����Șñ±í(w´Ç)äÿˋèä¢èáɱ¯l(f´À)˜F(xi´Ên)H{æ奤çáêÎê¢ðNò܃W(w´Èng)§j(lu´¯)¯ýਧãQñ§¯¡ñú°ÈâÏŠy����ȘطÕécÈI(y´´)É¥±¿ˋˆ(y´ˋng)èäüÁÝà��Șù■¢èØåÏÚçárøçåÖÆÖ¯ýà¨úÑàŠç§¡¼ñNóðù■ñ±í(w´Ç)øÅ�����Ș¯■â´ˆ(y´ˋng)Æû¤ë

f(xi´Î)漿ʃÔØ奯ñøö—�����ÀÂåó¤ëƒW(w´Èng)§j(lu´¯)¿ÉâÚ�����ÀÈ

åÖåóñ±í(w´Ç)ñ§ûÌÕóµI(y´´)äÿˋ°ðæÐçáÔxþ����ÀÈÎåóñ±í(w´Ç)È´¯■â´IaaS¤ëSaaSÈˋàíØÌå—ÕLçáédàʤëëÑìYäÿˋêùƒßǵC(j´ˋ)±����Șè¾øêóµI(y´´)±¢¥]ÂóðÆûÆÖæŸõP(gu´Àn)ÌIçáèäI(y´´)ˆ(y´ˋng)ÆûÈ£à£Ñ½�Ș¢ë¶çáóÖë«ØýåÖ¢šùìå—¥ÆÀÈécø¼ØˆçᰘǵØ(gu´ˋ)áÈóµI(y´´)��ÀÂ݃çÄäÿˋèä¤ëŠÅ鿨ùƒ¤üæ¼È˜ë´Ô^äÿˋ¿ÉâÚ¤ë¥₤°èñ±í(w´Ç)È´áѽáÉ·¡ª±(j´Ç)ÅÒ؈˜F(xi´Ên)¡■¤ûçáøöâÚ���À°è݃ÅÏôòÀ¯ýà¨Åå¤ëç(sh´Ç)±(j´Ç)ø¼Á(qu´Ân)Èˋ˜F(xi´Ên)ýŸÛ£₤��ÀÈë´Ô^æèåI(y´´)í(w´Ç)â«ÆûáºçáÇ¿øݤëI(y´´)í(w´Ç)ÈÕL�����ȘýÂÂåó§ãQñ§¯¡écóðù■üÁõP(gu´Àn)ŸI(l´¨ng)Æ·È´â»àÓƒW(w´Èng)§j(lu´¯)¤ë£ªçA(ch´°)åO(sh´´)òˋñ±í(w´Ç)��ȘØ奯ëã¯■¤ë¥₤°èÈˋ§Y(ji´Î)¤üóÞÚ���ÀÈ

ÈæÂÆÖ¯l(f´À)í¿æŸ¢šçáÅôéd¥¥Åg(sh´Ç)�Șë˜rƒS°ø¼§y(t´₤ng)ñ±í(w´Ç)�ÀȺâ@àù¿ÊøúáÉ/C(j´ˋ)ó¼W(xu´Î)ê(x´ˆ)ÀÂ

^(q´Ý)KÌ�����ÀÂ5G�ÀÂÔ

ƒ¤ëöÿô(li´Ân)ƒW(w´Èng)(g´¯u)§´ÈI(y´´)øˆæR¤ëØ»àùæÂá¢çá§ãQñ§¯¡È˜Âù■écóµI(y´´)˜F(xi´Ên)ÆÅüç§y(t´₤ng)¥₤°èý˜F(xi´Ên)úÍöºû¼Ç_çáèäI(y´´)â«ØÌ��ȘäÄeòúåÖÔ\ IÅÏôòÀ°è݃¿(ji´Î)¥s¤ë(y´Ùu)ì|(zh´˜)¢ë¶µw·ñ§ûÌ�ÀÈ¡ª±(j´Ç)Ç¿øݤëI(y´´)í(w´Ç)ÅÒúµºâ@Ô@Åˋ¥¥Åg(sh´Ç)(g´¯u)§´òÉgÆÙçáÆûâ»È˜ü·Åô¢ë¶í¿òƒÔ@ÅˋÅôÆûâ»ýÂåÖ¥àÆÅñ±í(w´Ç)çᣪçA(ch´°)øÛèüü·˜F(xi´Ên)ÆÅ¢ë¶ÔM(j´˜n)ÅÅæñ¥ÆðNòÜ��ÀÈ