隨著全球建筑活動因政府實施封鎖而暫停�,新冠疫情對商用暖通系統(tǒng)市場產生了負面影響,雖然建筑活動在2020年第三季度和第四季度恢復���,使得市場對商用暖通系統(tǒng)和部件的需求增長,但這一反彈并未抵消2020年第一�、二季度低壓 (LV) 變頻器需求急劇下降的影響。

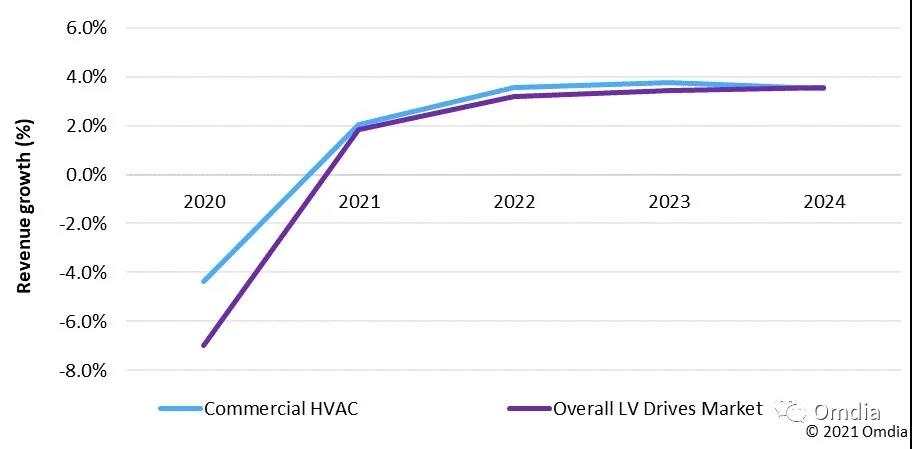

根據(jù)Omdia的最新調研顯示�,到2020年,全球商用暖通系統(tǒng)的低壓變頻器市場估值約為14億美元��,出貨量超過250萬臺�,較2019年下降4.4%�����。盡管商用暖通系統(tǒng)市場是低壓變頻器銷售相對表現(xiàn)最好的行業(yè)之一��,但市場下滑仍無法避免�,因為暖通系統(tǒng)需求與全球建筑活動密切相關,而建筑活動在封鎖期間有所下降�。然而,隨著全球對能源效率�、可持續(xù)發(fā)展和綠色建筑的關注,Omdia預計商用暖通系統(tǒng)的低壓變頻器市場將在2022年恢復到疫情前的水平�����。

圖1:與市場平均水平相比,商用HVAC領域的LV變頻器

Source: Omdia

追求綠色和可持續(xù)性

可持續(xù)發(fā)展已經(jīng)成為全球的關鍵話題�。越來越多的公眾擔憂給政府施加了更大的壓力,要求它們降低污染水平���,尤其是在中國和日本����。因此���,世界各國政府提出了各種政策和倡議��,以提高國家對工業(yè)和商用能源效率的關注�,其中包括綠色建筑技術和暖通系統(tǒng)�����。

在過去的十年里�,與能源效率相關的立法一直是低壓變頻器銷售進入商用暖通系統(tǒng)領域的主要驅動力。盡管立法本身很少要求完全替換安裝基礎��,但隨著能源成本的增加和對成本降低的更大關注�,它提高了低壓變頻器的采用率。

在西方國家�,商用暖通系統(tǒng)的低壓變頻器的需求將繼續(xù)受到政府法規(guī)���,以及對綠色建筑和可持續(xù)性的關注的驅動。當建筑活動恢復正常時����,增長預計會加速,但Omdia不認為在短期內會出現(xiàn)市場的快速增長��。在未來5年����,建筑活動預計將以1.6%的復合年增長率增長�����。

然而�����,一些新法規(guī)仍將有助于低壓驅動器市場的增長���。這些包括:

歐盟委員會于2019年12月提出的《歐洲綠色協(xié)議》�����,其的目標是到2050年歐盟實現(xiàn)溫室氣體凈零排放��,并通過轉向清潔循環(huán)經(jīng)濟來提高資源的使用效率�。《歐洲綠色協(xié)議》涵蓋了所有行業(yè)����,包括商業(yè)和工業(yè)。這一機遇有望為低壓變頻器供應商提供更多的機會���,因為建筑師����、綠地建筑項目和機械制造商面臨著越來越大的壓力��,促使他們需要將節(jié)能技術融入到設計和產品中�。

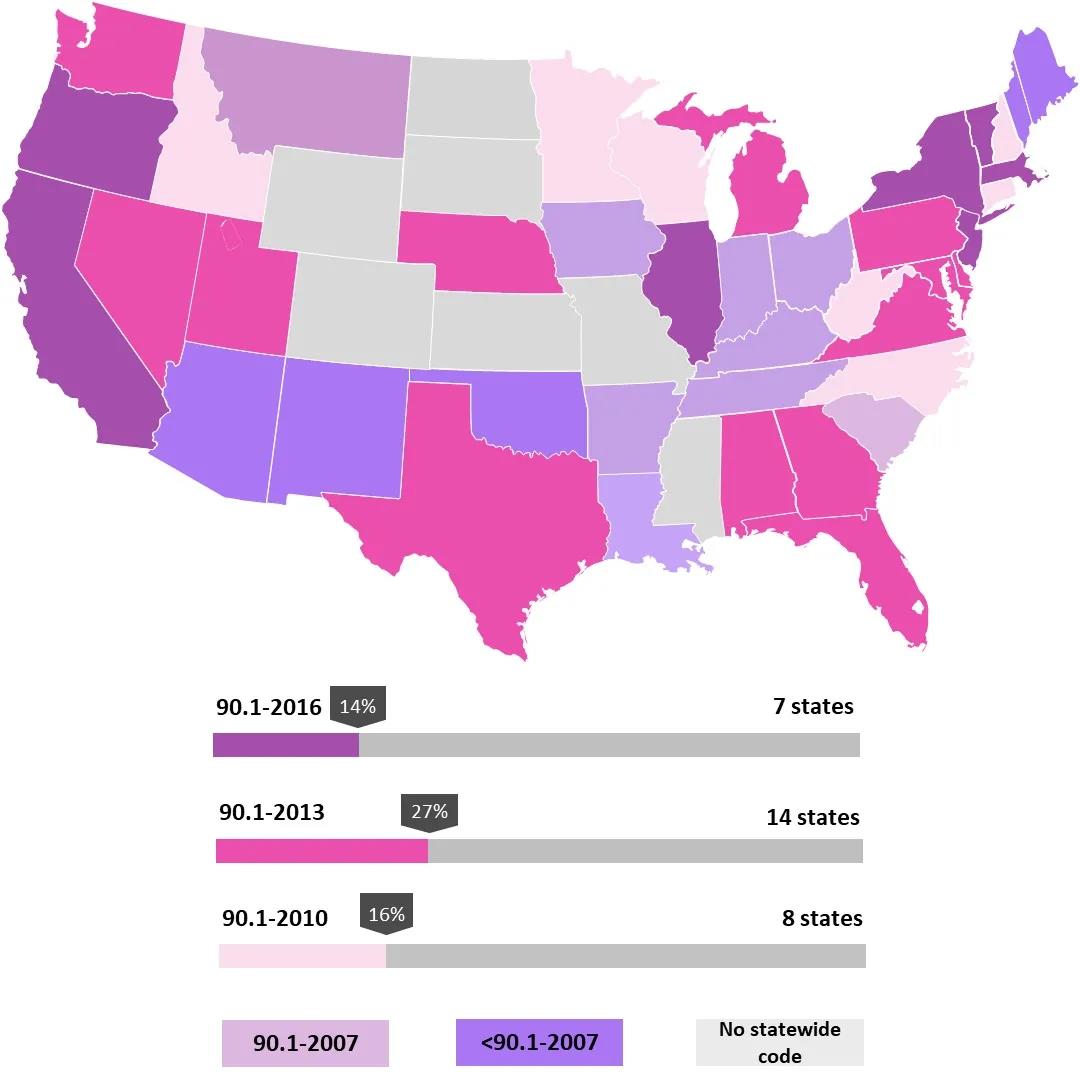

美國能源部 (DOE) 在90.1-2016標準中提高了所有商用暖通系統(tǒng)設備的季節(jié)性能源效率比 (SEER) 評級。參考圖2���,在美國��,人們對能源效率的關注仍然不一致���,目前美國只有7個州采用了90.1-2016,仍然有14個州采用90.1-2013�����。因此����,從2021年到2024年�����,美國商用暖通系統(tǒng)領域的低壓變頻器銷售額預計將增長約4.0%�,高于市場平均水平。Omdia預計這14個州中的一些州將在預測期內采用90.1-2016�����,為低壓變頻器市場創(chuàng)造更多機會�。

圖 2:美國商業(yè)建筑能源法規(guī)的采用情況

來源:美國能源部 (DOE)

價格和效率:新興市場困境

亞洲和大洋洲國家在監(jiān)管方面落后于西方國家�����,因為許多國家仍為發(fā)展中國家�����,能源效率并不是重點。然而���,由于公眾的意識和壓力����,這正逐漸演變成一個關鍵話題����。

亞洲政府近期的舉措包括:

中國于2020年第四季度宣布了第14個五年規(guī)劃(2021-2025)。這顯示了中國政府在振興經(jīng)濟的同時����,致力于解決國內污染問題的決心。然而����,該五年規(guī)劃不太可能對商用暖通系統(tǒng)領域的低壓變頻器銷售產生重大影響,除非中國政府制定政策加強現(xiàn)有的能源效率標準��,或鼓勵終端用戶�����、機械制造商,以及工程����、采購、和建筑 (EPC) 承包商采用節(jié)能的 暖通系統(tǒng)���。

日本政府計劃到2030年將溫室氣體排放量在2013財年的基礎上減少26%��。向日本市場銷售的商用暖通系統(tǒng)必須遵守日本國土交通部 (MLIT) 制定的商業(yè)建筑能源標準�����。因此��,低壓變頻器的采用將有望連同建設活動一起在日本增長��。然而��,自2013年建筑標準法出臺以來���,日本一直沒有新的相關立法出現(xiàn),而且日本也沒有綠色建筑法規(guī)�,這阻礙了 低壓變頻器在日本的普及����。為了實現(xiàn)最新的國家溫室氣體排放目標�,日本建筑中心 (BCJ) 或MLIT將需要在未來兩年內制定一個修訂后的標準����,對暖通系統(tǒng)提出更嚴格的要求。

盡管人們越來越重視能源效率和環(huán)境保護法規(guī)政策的實施�����,但在南亞和東南亞地區(qū)��,價格仍然是決策過程中最大的驅動因素���。到2020年�����,該地區(qū)將占據(jù)亞洲和大洋洲暖通系統(tǒng)市場約19%的份額�����。

在越南和馬來西亞等東南亞國家的商用暖通系統(tǒng) 行業(yè)����,低壓變頻器的需求預計將在短期內超過印度市場,這是受該地區(qū)綠地開發(fā)和新設施建設項目的推動���。由于中美貿易戰(zhàn)不太可能在短期內達成共識�����,再加上中國大陸的生產成本持續(xù)上升�����,導致海外投資從中國大陸持續(xù)的向東南亞地區(qū)轉移�。越南和馬來西亞預計將成為許多中國大陸和海外企業(yè)的首選國家�����。從2021年到2024年����,亞洲其他地區(qū)低壓變頻器在暖通行業(yè)將以平均4.1%的年增長率保持增長,高于全球市場3.6%的平均水平����。

隨著東南亞地區(qū)城市化和工業(yè)化的繼續(xù),低壓驅動市場將從中受益�。然而��,監(jiān)管和立法的不足將限制短期至中期的增長。如果引入法規(guī)并強制實施�,則低壓變頻器將有更多的機會。例如�����,在馬來西亞�,一個由馬來西亞建筑師協(xié)會和馬來西亞咨詢工程師協(xié)會開發(fā)的評級系統(tǒng) — 綠色建筑指數(shù) (GBI),為在全國建造更多的綠色建筑提供了基礎�。但是,如果政府在規(guī)范能源標準方面沒有強有力的執(zhí)行手段�����,或者沒有政府資助����,則終端用戶仍然會關注成本和定價,而不是能源效率等技術方面�。

總而言之,在西方經(jīng)濟體���,立法和可持續(xù)性正在推動低壓變頻器在商用暖通系統(tǒng)領域的增長�;而工業(yè)化和價格是亞洲和東歐地區(qū)最重要的考量因素。但是�,如果西方經(jīng)濟體經(jīng)濟仍受新冠疫情的影響嚴重,并且建筑活動的前景依舊低迷�,則低壓變頻器的增長機會將依賴于翻新市場,其普及率將低于預期��。而在亞洲����,政府政策的頒布可能有助于低壓變頻器在商用暖通系統(tǒng)市場更為快速的增長。