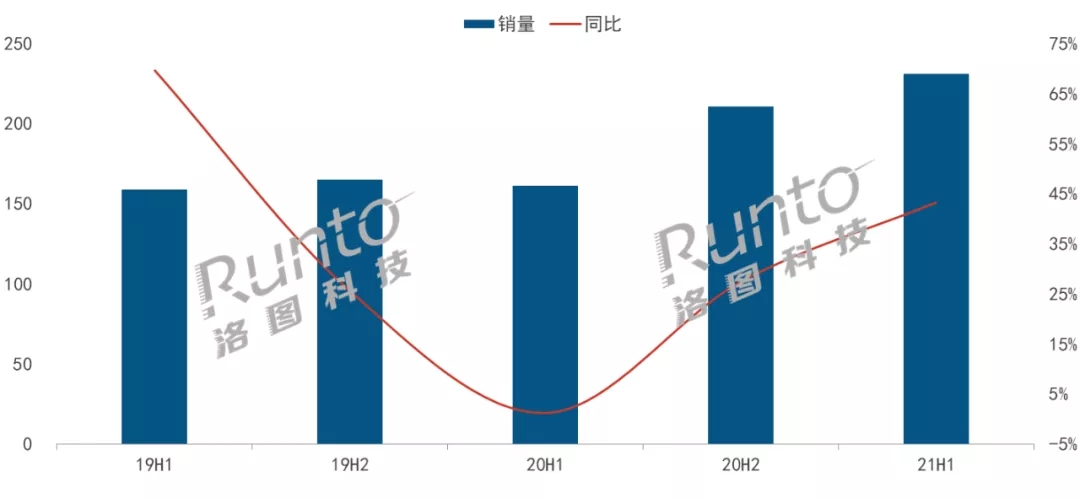

根據(jù)洛圖科技(RUNTO)最新的《中國(guó)智能投影零售市場(chǎng)月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報(bào)告����,2021年上半年中國(guó)智能投影市場(chǎng)銷量為231.2萬(wàn)臺(tái)����,同比增長(zhǎng)43.3%����;銷額為53.9億元�,同比增長(zhǎng)41.5%�。從線上監(jiān)測(cè)數(shù)據(jù)來(lái)看,2021年上半年每個(gè)月銷量同比均實(shí)現(xiàn)增長(zhǎng)��。

中國(guó)智能投影市場(chǎng)分半年度銷量

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)���,單位:萬(wàn)臺(tái)

智能投影市場(chǎng)得以延續(xù)高速增長(zhǎng)態(tài)勢(shì)的原因可以從供需兩方面分析:

在需求端�,年輕消費(fèi)者消費(fèi)觀念正發(fā)生改變�����,越來(lái)越多的用戶將智能投影作為電視的補(bǔ)充品甚至替代品����;2020年下半年以來(lái)電視價(jià)格不斷上漲,消費(fèi)者開始傾向同樣具有大屏體驗(yàn)���,性價(jià)比更高的智能投影����;2020年疫情將智能投影的使用場(chǎng)景擴(kuò)展到教育、游戲���、辦公等��,催生了更多的在線需求�����;上半年歐洲杯����、美洲杯等激增的體育賽事也使得用戶對(duì)于大尺寸屏幕的需求快速增長(zhǎng)����。

在供給端,智能投影市場(chǎng)再度迎來(lái)新品牌進(jìn)入潮�,他們或在技術(shù)或在供應(yīng)鏈或在渠道等方面具備優(yōu)勢(shì),為市場(chǎng)帶來(lái)新鮮血液�����;投影技術(shù)、光源技術(shù)���、人工智能等技術(shù)的不斷進(jìn)步��,推動(dòng)著產(chǎn)品創(chuàng)新升級(jí)�;線上渠道進(jìn)一步鞏固�����,線下渠道不斷深耕�����,線上線上融合互推�����,豐富消費(fèi)者購(gòu)物場(chǎng)景���。

品牌集中度下降,DLP市場(chǎng)強(qiáng)者恒強(qiáng)

隨著新品牌的增多和三線品牌的銷量增長(zhǎng)���,智能投影市場(chǎng)品牌集中度有所下降�����。根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示���,2021年上半年���,極米、堅(jiān)果�、微影位列前三,合計(jì)份額為41.1%��,較去年同期下降7.2個(gè)百分點(diǎn)�����;TOP10品牌份額達(dá)到70.1%�,較去年同期下降5.3個(gè)百分點(diǎn)。

分技術(shù)別看�����,中國(guó)智能投影市場(chǎng)DLP技術(shù)和LCD技術(shù)占比約為六四開�。DLP市場(chǎng)CR4品牌為極米、堅(jiān)果�、小米�、當(dāng)貝�,合計(jì)份額達(dá)到74.7%,較去年同期增長(zhǎng)3.2個(gè)百分點(diǎn)����。

極米以超四成的份額穩(wěn)居首位,上半年極米提高自研光機(jī)比率�,降低產(chǎn)品成本;加碼產(chǎn)品研發(fā)����,新品表現(xiàn)亮眼;革新渠道建設(shè)�����,加大線下門店投入力度��。堅(jiān)果位列第二���,上半年堅(jiān)果推出差異化的超近距智慧墻產(chǎn)品,在光學(xué)���、圖像���、交互�����、內(nèi)容層面進(jìn)行多方位升級(jí)���。小米依托其品牌知名度、龐大的生態(tài)鏈��、完善的線上線下渠道��,上半年排名第三���。當(dāng)貝憑借其軟件研發(fā)的優(yōu)勢(shì)和多樣化的營(yíng)銷推廣方式����,上半年升至第四位��,銷量同比增長(zhǎng)275%�。

LCD市場(chǎng)CR4品牌為微影、轟天炮���、瑞格爾�、瑞視達(dá),合計(jì)份額達(dá)到49.8%���,較去年同期下降15.8個(gè)百分點(diǎn)�����。品牌集中度明顯低于DLP市場(chǎng)���,主要因?yàn)長(zhǎng)CD市場(chǎng)以價(jià)格低廉的中小品牌為主,品牌排名變動(dòng)頻繁�����,上半年TOP10品牌中除瑞格爾外�����,其他排名均有所改變��。

2021年H1智能投影市場(chǎng)分技術(shù)別品牌份額

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線上數(shù)據(jù)

產(chǎn)品更高亮����、更高清���、更智能

根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示�����,2021年上半年���,智能投影產(chǎn)品仍以500流明以下亮度為主�,份額為61.9%��,與去年同期下降0.9個(gè)百分點(diǎn)����。得益于歐司朗光源技術(shù)的突破,亮度升級(jí)趨勢(shì)明顯�����,眾多2K流明以上的旗艦投影產(chǎn)品問(wèn)世���,推動(dòng)2K流明以上份額達(dá)到9.7%����,較去年同期增長(zhǎng)7.9個(gè)百分點(diǎn)����。

中國(guó)智能投影市場(chǎng)亮度銷量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線上數(shù)據(jù)

根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示��,2021年上半年�����,智能投影市場(chǎng)中主銷分辨率為FHD��,占據(jù)超四成的份額���。得益于FHD新品增多,份額較去年同期增長(zhǎng)1.2個(gè)百分點(diǎn)�����。在極米���、當(dāng)貝��、明基�、慧示等品牌的帶動(dòng)下����,UHD市場(chǎng)份額達(dá)到0.7%,較去年上半年微增0.2個(gè)百分點(diǎn)����,升級(jí)速度仍待提升。

中國(guó)智能投影市場(chǎng)分辨率銷量結(jié)構(gòu)

數(shù)據(jù)來(lái)源:洛圖科技(RUNTO)線上數(shù)據(jù)

產(chǎn)品功能朝著自動(dòng)化���、智能化的方向發(fā)展�����。根據(jù)洛圖科技(RUNTO)線上數(shù)據(jù)顯示����,2021年上半年�,自動(dòng)梯形校正的市場(chǎng)份額為24.0%,較去年同期增長(zhǎng)8.1個(gè)百分點(diǎn)����;搭載遠(yuǎn)場(chǎng)語(yǔ)音的產(chǎn)品銷量占比達(dá)到15.7%,較去年同期增長(zhǎng)3.3個(gè)百分點(diǎn)���。

預(yù)計(jì)全年銷量達(dá)到471萬(wàn)臺(tái)

進(jìn)入下半年����,中國(guó)智能投影市場(chǎng)發(fā)展機(jī)遇與挑戰(zhàn)并存。

供應(yīng)鏈層面���,國(guó)產(chǎn)化加速滲透�。國(guó)內(nèi)頭部廠商正致力于提升光機(jī)等核心零部件以及整機(jī)的自主生產(chǎn)能力����,有助于降低采購(gòu)風(fēng)險(xiǎn)和采購(gòu)成本,提升毛利率�。在超短焦技術(shù)方面,迅達(dá)光電等多家國(guó)產(chǎn)廠商取得突破�。

品牌層面,仍會(huì)有家電類廠商��、技術(shù)類初創(chuàng)企業(yè)�、商用投影廠商等新品牌進(jìn)入,而且由于亞馬遜對(duì)中國(guó)投影儀大賣品牌實(shí)施封號(hào)封店���,海外市場(chǎng)格局開始醞釀變化����,或有品牌回歸中國(guó)市場(chǎng)�,市場(chǎng)競(jìng)爭(zhēng)將更為激烈����。同時(shí)隨著標(biāo)準(zhǔn)的出臺(tái)�,市場(chǎng)將逐步規(guī)范并開始洗牌����。

產(chǎn)品層面,亮度和分辨率將持續(xù)升級(jí)��,但短時(shí)間內(nèi)不會(huì)有質(zhì)的飛越����。新形態(tài)產(chǎn)品——超短焦LED和中長(zhǎng)焦激光雖非首次出現(xiàn),但相對(duì)于前一代產(chǎn)品��,價(jià)格有明顯的下降����,產(chǎn)品加快普及,2021年這兩類產(chǎn)品合計(jì)銷量有望達(dá)到十萬(wàn)量級(jí)���。新產(chǎn)品對(duì)于提升消費(fèi)者體驗(yàn)和擴(kuò)大應(yīng)用場(chǎng)景能起到積極的作用����,也將推動(dòng)智能投影市場(chǎng)規(guī)模進(jìn)一步擴(kuò)大。

消費(fèi)者層面��,在內(nèi)容大爆發(fā)的背景下�����,新生代消費(fèi)者將投影儀作為拍照背景墻等創(chuàng)新玩法涌現(xiàn)�����;夏季奧運(yùn)會(huì)的召開和冬奧會(huì)的到來(lái)也會(huì)繼續(xù)催生大屏需求�。

但是,DLP芯片的嚴(yán)重缺貨已延伸至3季度�,10月份或?qū)⒂兴謴?fù)。目前供應(yīng)緊張對(duì)市場(chǎng)產(chǎn)生的消極影響已傳導(dǎo)至零售端��,可能導(dǎo)致市場(chǎng)增速減慢��。

洛圖科技(RUNTO)預(yù)測(cè)�,2021年中國(guó)智能投影市場(chǎng)銷量達(dá)到471萬(wàn)臺(tái),同比增長(zhǎng)26%����,銷額將突破100億元。