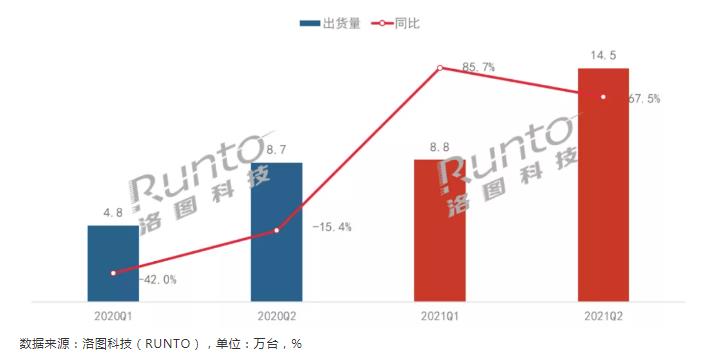

根據(jù)洛圖科技(RUNTO)最新發(fā)布的《中國大陸激光投影市場季度分析報告》顯示,2021年上半年,中國大陸激光投影市場出貨量為23.4萬臺�����,同比增長74%。相對于消費級電視和商用級平板�����,激光顯示正在成為投資和產(chǎn)業(yè)都關(guān)注的技術(shù)賽道�。

高增長的原因,首先是2020年COVID-19疫情造成同比基數(shù)較低�;其次,在家用��、工程、商用場景��,激光產(chǎn)品趨勢上升��。家用產(chǎn)品的幕布等部件技術(shù)實現(xiàn)突破��、價格傾向平民化���,因此市場保持了高位規(guī)模和高速增長���;黨建推動了黨史展館��、紅色景區(qū)���、教育基地��、服務(wù)中心等工程項目�����;餐飲光影需求走高��,以及會議辦公市場大盤的增長使得商務(wù)場景亦實現(xiàn)倍增��。

中國大陸激光投影市場季度出貨量變化

數(shù)據(jù)來源:洛圖科技(RUNTO)����,單位:萬臺,%

品牌格局大變���,前十名占八成市場

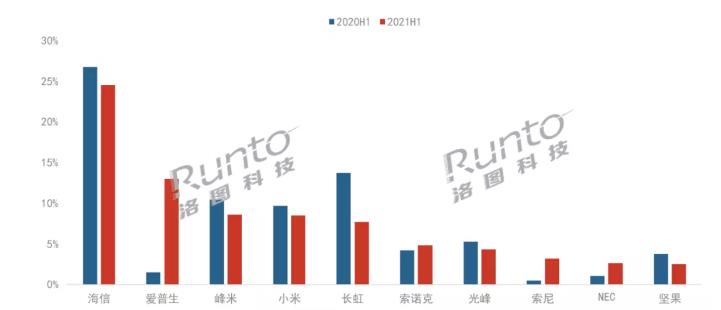

2021年上半年�,前十名品牌的總出貨量從76.9%上升至79.8%����,集中度進(jìn)一步提升,同時��,品牌格局發(fā)生大變��。

海信得益于歐洲杯���、奧運會期間的體育營銷��,同比增長59.6%�,市場占比超過1/4�,繼續(xù)領(lǐng)跑市場。

愛普生作為投影機的老牌廠商,今年開始在激光光源發(fā)力�。工程方面,與上海TeamLab無界美術(shù)館合作�����、聯(lián)合日本NAKED 完成“遇見敦煌”光影藝術(shù)展等���。同時�����,在家用市場�,聯(lián)合騰訊TV推出激光產(chǎn)品����。商用和家用兩大場景的動作在市場上表現(xiàn)為上半年占有率躍升至13%����,僅此一家品牌即對市場品牌格局形成了巨大擾動。

峰米上半年推出激光電視Cinema系列C2含屏眾籌套裝��,觸達(dá)了激光電視套裝價格的萬元檔“新低點”��,與市場均價相比低30%�。平民化的價格推高出貨量同比增長42.9%�����,市場占有率排名第三���,約占9%。

索尼上半年在會議場所�����、大型禮堂以及博物館等方面的應(yīng)用表現(xiàn)可佳����,出貨量同比增長近10倍,占到3%的市場份額���。

NEC發(fā)力文旅項目����,積極演繹文創(chuàng)IP的數(shù)字化��,上半年出貨量同比增長近4倍�����,市場占有率達(dá)到3%。

中國大陸激光投影市場TOP10品牌出貨占比變化

數(shù)據(jù)來源:洛圖科技(RUNTO)��,單位:%

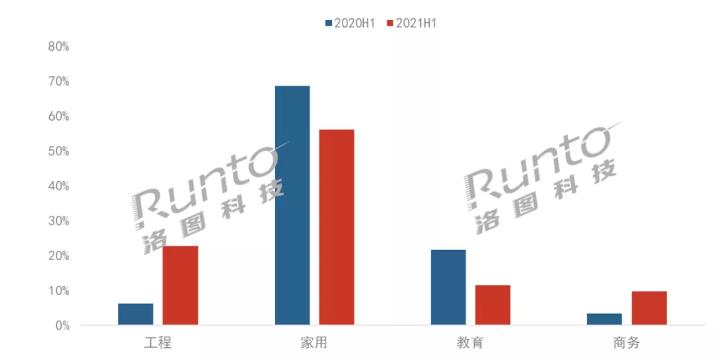

工程��、商務(wù)市場數(shù)倍增長��,教育市場衰退

2021年上半年�,家用激光投影市場仍舊是最大的細(xì)分場景,出貨量達(dá)到13.1萬臺�,同比增長42%。必虎���、惠普�����、AOC���、愛普生��、當(dāng)貝等品牌先后入局家用激光投影市場��,對市場擴(kuò)容起到了立竿見影的作用。傳統(tǒng)投影廠商開始重視曾經(jīng)忽視的家用場景��,印證了家用激光投影市場的未來可期�。

工程激光投影出貨量達(dá)到5.3萬臺,同比增長530.9%�����。隨著國內(nèi)數(shù)字文旅的發(fā)展和夜游經(jīng)濟(jì)的興起��,激光投影因不受空間和尺寸限制�,成為極具優(yōu)勢的顯示技術(shù)。借助紅色旅游����、紅色景區(qū)、黨建陣地等如火如荼的興建和智慧文博的快速滲透��,工程激光投影劃出高增長曲線�。

教育激光投影出貨量達(dá)2.7萬臺,同比下降7.4%��。萎縮的主要原因來自于液晶交互平板產(chǎn)品的擠壓����。

商務(wù)激光投影出貨量達(dá)2.3萬臺����,出貨量在四大場景中排名最低��,但同比增長了400%�。根據(jù)洛圖科技(RUNTO)的《中國大陸商用交互平板市場季度分析報告》,上半年商用交互平板出貨33.1萬臺��,同比增長146%��。盡管商務(wù)投影和商用平板存在競爭關(guān)系���,但在高頻次智慧會議����、智能商務(wù)和遠(yuǎn)程辦公等大趨勢下�����,兩者均實現(xiàn)了巨大增長��。未來這一市場���,仍將呈現(xiàn)“水大魚大”的局面���。

中國大陸激光投影市場應(yīng)用場景結(jié)構(gòu)變化

數(shù)據(jù)來源:洛圖科技(RUNTO),單位:%

預(yù)計全年激光投影出貨量增長超40%

洛圖科技(RUNTO)預(yù)計�����,2021年全年�����,中國大陸激光投影市場出貨量將突破60萬臺�,同比增長超過40%。在不同的場景�����,激光投影將呈現(xiàn)不同的趨勢變化���。

教育市場廠商正在積極尋求變化��,通過創(chuàng)新應(yīng)用場景�、加強交互功能的開發(fā)�����,深挖高端市場,滿足多樣化教學(xué)場景需求�����。

商務(wù)投影廠商將更進(jìn)一步的放大激光投影的智能和便攜兩大功能特點���。預(yù)計接下來市場將涌現(xiàn)更多高亮度��、更輕便的商務(wù)智能投影��,使其成為商務(wù)辦公市場內(nèi)在交互平板之外的差異化選擇�����。

工程應(yīng)用場景多樣化���,文旅娛樂依然是最大的產(chǎn)業(yè)方向。隨著數(shù)字創(chuàng)新產(chǎn)業(yè)發(fā)展���、數(shù)字主題旅游技術(shù)革新的拓展�����,激光投影的應(yīng)用類型更為豐富���,尤其是和軟件��、內(nèi)容的結(jié)合更為緊密��,將極大的提升工程投影的感官享受。后市將受益于“十四五”文化產(chǎn)業(yè)規(guī)劃提出的3個100計劃以及全國遍地開花的夜游文旅項目��。

占整體市場最大份額的家用投影方面��,教育��、健身���、游戲����、社交等諸多新興場景正在改變消費者對家用視頻設(shè)備的認(rèn)知�。新功能新應(yīng)用作為新興品牌的殺手锏,將扮演投影產(chǎn)業(yè)增量的關(guān)鍵支撐角色�����。未來家用激光投影市場將進(jìn)一步突顯功能升級����、價格降級的雙主線�。

2021-09-06

2021-09-06