11È┬6╚ı��ú¼¥®û|À¢┐ã╝╝╝»êF(tu¿ón)╣╔À¦Ëð¤Ì╣½╦¥░l(f¿í)▓╝╣½©µ�ú¼öM▓╗│¼▀^(gu¿░)21â|ȬÁ─ÎÈ╗I┘Y¢ıJ(r¿¿n)┘Å(g¿░u)╚AáN╣ÔÙè╣╔À¦Ëð¤Ì╣½╦¥¤‗╠Ï¿îª(du¿¼)¤¾░l(f¿í)ððÁ─A╣╔╣╔ã▒���ú¼ıJ(r¿¿n)┘Å(g¿░u)?f¿┤)Û│╔║¾îóÊ?3.08%│Í╣╔▒╚└²│╔×ÚÈô╣½╦¥Á┌Ê╗┤¾╣╔û|��íú╚AáN╣ÔÙè╣½©µ´@╩¥����ú¼öM¤‗¥®û|À¢Â¿¤‗░l(f¿í)ðð3.72â|╣╔╣╔À¦ú¼─╝╝»┘Y¢┐é¯~×Ú20.84â|Ȭ�ú¼┐█│²░l(f¿í)ðð┘M(f¿¿i)Ë├║¾ú¼ãõÍð17.5â|ȬîóË├Ë┌Micro LED¥ºêAÍãÈý║═ÀÔÐb£y(c¿¿)Èç╗¨ÁÏÝù(xi¿ñng)─┐¢¿ÈO(sh¿¿)�ú¼3.34â|ȬË├Ë┌Ða(b¿│)│õ┴¸äË(d¿░ng)┘Y¢íú

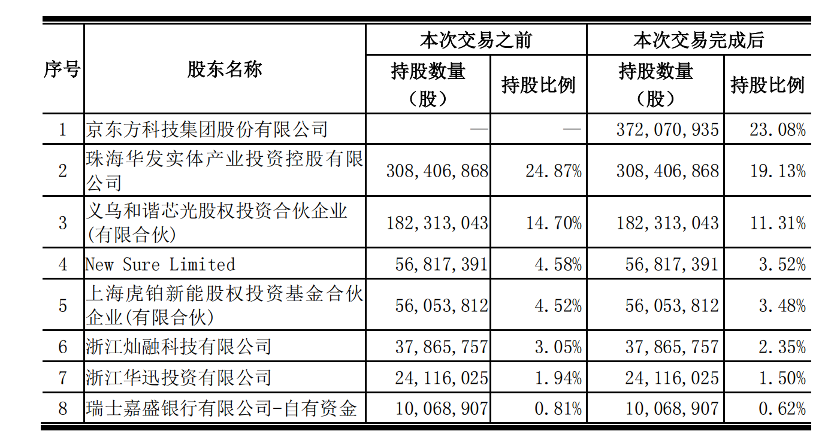

êDÊ╗ú║╚AáN╣ÔÙè-▒¥┤╬ıJ(r¿¿n)┘Å(g¿░u)Ã░║¾╣╔ÖÓ(qu¿ón)¢Y(ji¿ª)ÿï(g¿░u)

Data source:ã¾ÿI(y¿¿)╣½©µ

ãõîì(sh¿¬)¥®û|À¢═¨LEDð¥ã¼Â╦▓╝¥ÍÈþËðð┼╠û(h¿ño)�����ú¼ÈþÈ┌¢±─Û3È┬1╠û(h¿ño)üıı╣ÔÙè░l(f¿í)▓╝Á─¿È÷╣½©µÍð¤‗8╝Ê░l(f¿í)ððîª(du¿¼)¤¾─╝╝»┘Y¢15â|Ȭ�����ú¼ãõÍð║úð┼È┌▒¥┤╬¿È÷Íð│╔×Úüıı╣ÔÙèÁ─Á┌Ê╗┤¾╣╔û|����íú°╗ϯÖ╔Û┘Å(g¿░u)▀^(gu¿░)│╠░l(f¿í)¼F(xi¿ñn)ãõîì(sh¿¬)║úð┼ί┤¾Á─îª(du¿¼)╩Íãõîì(sh¿¬)╩Ã¥®û|À¢ú¼«ö(d¿íng)òr(sh¿¬)¥®û|À¢Ê▓╩Ãí░Ýö©±í▒╔Û┘Å(g¿░u)���ú¼â╔╝Ê═¼×Ú▒¥┤╬¿È÷╔Û┘Å(g¿░u)╣╔À¦Î¯ÂÓÁ─¯A(y¿┤)╩█îª(du¿¼)¤¾��ú¼¥®û|À¢È┌Á┌Ê╗¦åÁ─│÷âr(ji¿ñ)7.55Ȭ/╣╔���ú¼È┌«ö(d¿íng)òr(sh¿¬)22╝ÊÁ┌Ê╗¦åê¾(b¿ño)âr(ji¿ñ)Íð╬╗Ë┌Á┌░╦├¹�����ú¼Â°║¾═╦│÷©é(j¿¼ng)áÄ(zh¿Ñng)íú▒¥┤╬¥®û|À¢╚Ù╣╔╚AáN╣ÔÙè�����ú¼ãõÅ─«a(ch¿ún)─▄║═áI(y¿¬ng)╩ı╔¤┐┤¥¨â×(y¿¡u)Ë┌üıı╣ÔÙèú║Å─2021─ÛLEDð¥ã¼«a(ch¿ún)─▄ÀÍ▓╝┐┤�����ú¼╚AáN╣ÔÙè╬╗¥ËÁ┌Â■���ú¼©▀Ë┌üıı╣ÔÙè����ú╗Å─áI(y¿¬ng)╩ıÃÚør┐┤����ú¼2021─Û╚AáN╣ÔÙèáI(y¿¬ng)╩ı31.6â|Ȭú¼Ã¼ıı╣ÔÙèáI(y¿¬ng)╩ı18.8â|Ȭú╗═¼òr(sh¿¬)╚AáN╣ÔÙèÈ┌2019─Û▒ÒÚ_(k¿íi)╩╝┴┐«a(ch¿ún)õN(xi¿ío)╩█Mini LED ð¥ã¼��ú¼╝╝ðg(sh¿┤)Àe└█║═▓╝¥Í¦^Èþ�����ú¼─┐Ã░ãõMini LED RGBð¥ã¼ÊÐæ¬(y¿®ng)Ë├Ë┌͸┴¸¢KÂ╦ÅS╔╠ÂÓéÇ(g¿¿)Íϳc(di¿ún)Ýù(xi¿ñng)─┐Íð���ú¼ Mini LED▒│╣Ôð¥ã¼ÊЩ▓╔wã¢░ÕÙè─X����íó╣PËø▒¥Ùè─X���íó´@╩¥ã¸��íóÙèÊò��íó▄ç(ch¿Ñ)¦dÁ╚╚½│▀┤þ╚½¤Á┴ð¢KÂ╦«a(ch¿ún)ãÀ�ú╗ÃÊãõÈ┌2019─Û▒Ò┼c¥®û|À¢▒Ò║×Ëå┴╦æ(zh¿ñn)┬È║¤Î¸àf(xi¿ª)Îh����ú¼┐╔Êè(ji¿ñn)îª(du¿¼)▒╚üıı╣ÔÙèú¼╚AáN╣ÔÙè×Ú©³â×(y¿¡u)║¤Î¸╗´░Ú���íú

êDÂ■ú║2021 LEDð¥ã¼«a(ch¿ún)─▄ÃÚør-ÀÍãÀ┼ã%

Data source: DISCIEN

×Ú║╬BOE¤Ùʬ═¨╔¤Ë╬ð¥ã¼Â╦ı¹║¤��ú¼DISCIENıJ(r¿¿n)×ÚËð╚²³c(di¿ún)ÍÏʬÊ‗╦Ï‗î(q¿▒)äË(d¿░ng)ú║

1�íóMLEDÿI(y¿¿)äı(w¿┤)▓╝¥Í‗î(q¿▒)äË(d¿░ng)ú╗MLEDÿI(y¿¿)äı(w¿┤)ÊÐ╩Ã¥®û|À¢í░1+4+Ní▒╩┬ÿI(y¿¿)æ(zh¿ñn)┬ÈÁ─ÍÏʬ¢M│╔▓┐ÀÍ���ú¼2022─Û╔¤░Ù─ÛãõMLEDÿI(y¿¿)äı(w¿┤)áI(y¿¬ng)╩ı4.12â|Ȭ�����ú¼═¼▒╚È÷ÚL(zh¿úng)50.15%íúÅ─MLEDÿI(y¿¿)äı(w¿┤)▓╝¥Í╔¤┐┤���ú¼ÊÐîì(sh¿¬)¼F(xi¿ñn)Ë╔Í▒´@Á¢▒│╣ÔÁ─╚½├µ©▓╔w�����ú╗ÊÐÀÍäe│╔┴óîú(zhu¿ín)ÚT(m¿ªn)Á─MINIÍ▒´@ÊÈ╝░▄ç(ch¿Ñ)¦d����íó´@╩¥ã¸����íóTVÁ╚MINI LED▒│╣ÔÿI(y¿¿)äı(w¿┤)▓┐ÚT(m¿ªn)����ú╗È┌MLED ¯I(l¿½ng)Ë‗═ã│÷ P0.9 ▓ú┴º╗¨ Mini LED Í▒´@��íó75 Ëó┤þ║═ 86 Ëó┤þ 8K Mini LED��íó34 Ëó┤þ▓ú┴º╗¨ Mini LED Ùè©é(j¿¼ng)´@╩¥ã¸Á╚ÂÓ┐¯«a(ch¿ún)ãÀ���ú¼▓ó┬╩¤╚îì(sh¿¬)¼F(xi¿ñn)▓ú┴º╗¨ Mini LED «a(ch¿ún)ãÀÁ─┴┐«a(ch¿ún)╔╠Ë├��ú¼ÊÐ×Úäô(chu¿ñng)¥S��íó┐Á╝Ð�����íóAOC Á╚¤┬Ë╬┐═æ¶(h¿┤)╣®Ïø�����íú

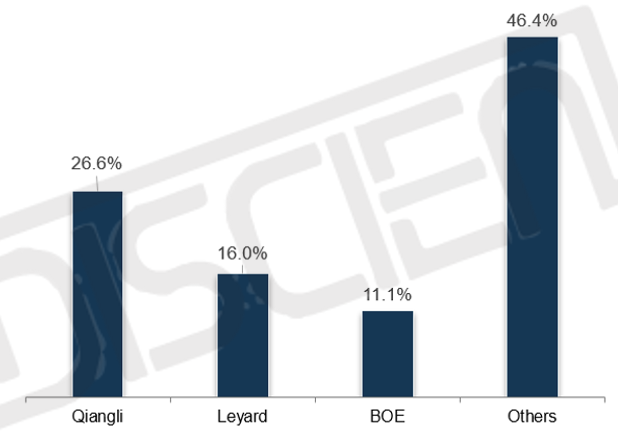

ãõÍðÈ┌Í▒´@Â╦�ú¼©¨ô■(j¿┤)DISCIENíÂ2022H1Íðç°(gu¿«)LEDðíÚg¥Ó╩ðê÷(ch¿úng)Ðð¥┐ê¾(b¿ño)©µíÀ´@╩¥BOE¥ºð¥╔¤░Ù─ÛÈ┌LEDðíÚg¥ÓõN(xi¿ío)┴┐╩ðê÷(ch¿úng)┼┼├¹Á┌╚²�ú¼È÷ÚL(zh¿úng)├¸´@ú¼═¼òr(sh¿¬)«a(ch¿ún)ãÀÂ╦ÊЩ▓╔wSMD\COB\COG╝╝ðg(sh¿┤)��ú¼ØM(m¿ún)ÎÒÍð©▀Á═Â╦▓╗═¼┐═æ¶(h¿┤)ðÞþíú

êD╚²ú║22í«H1 Íðç°(gu¿«)LEDðíÚg¥Ó¢KÂ╦╩ðê÷(ch¿úng)ÊÄ(gu¿®)─ú-ÀÍãÀ┼ãõN(xi¿ío)┴┐%

Data source: DISCIEN

2���íó«a(ch¿ún)ÿI(y¿¿)µ£▓╝¥Í‗î(q¿▒)äË(d¿░ng)-LED´@╩¥│╔▒¥¢Y(ji¿ª)ÿï(g¿░u)Íðð¥ã¼×ÚίÍÏʬÿï(g¿░u)│╔▓┐ÀÍ���ú╗├µ░ÕÅS▀M(j¿¼n)╚ÙLED¯I(l¿½ng)Ë‗Á─ί͸ʬâ×(y¿¡u)ä¦(sh¿¼)×ÚT(m¿ªn)FT╗¨░Õâ×(y¿¡u)ä¦(sh¿¼)ú¼ÙSÍ°LED´@╩¥Úg¥ÓÁ─│Í└m(x¿┤)╩ıı¡é¸¢y(t¿»ng)Á─PCB╗¨░ÕîóÊ‗?y¿ñn)Ú¥Ç(xi¿ñn)îÆ¥Ç(xi¿ñn)¥ÓÁ─åû(w¿¿n)¯}ƒo(w¿▓)À¿ØM(m¿ún)ÎÒ�ú¼TFT╗¨îóÍØuı╝ô■(j¿┤)╝╝ðg(sh¿┤)â×(y¿¡u)ä¦(sh¿¼)ú¼Í·═ãCOG╝╝ðg(sh¿┤)Á─░l(f¿í)ı╣�����ú╗Á½ÙSÍ°Úg¥ÓÁ─│Í└m(x¿┤)¤┬Êã│²┴╦îª(du¿¼)╗¨░ÕÁ─ʬþÎâ©▀═Ô���ú¼ãõ├┐ã¢À¢├Τ┬╦¨ðÞʬÁ─ð¥ã¼öÁ(sh¿┤)┴┐Ê▓È┌╝▒äíÈ÷╝Ëú¼═¼òr(sh¿¬)îª(du¿¼)ð¥ã¼Á─│▀┤þ║═╝╝ðg(sh¿┤)ʬþÊ▓È¢üÝ(l¿ói)È¢©▀��ú╗°╚¶Å─LED´@╩¥ã┴│╔▒¥¢Y(ji¿ª)ÿï(g¿░u)┐┤���ú¼ð¥ã¼│╔▒¥ı╝▒╚ί©▀��ú¼©¨ô■(j¿┤)DISCIEN┴╦¢Ô�����ú¼ÊÈP0.9 COB´@╩¥×Ú└²RGBð¥ã¼│╔▒¥ı╝▒╚¢³63%��ú¼Â°PCB│╔▒¥âH▓╗Á¢10%���ú¼┐╔Êè(ji¿ñn)BOE╚¶¤Ù╚½├µ▓╝¥ÍLED´@╩¥╩ðê÷(ch¿úng)��ú¼│²┴╦ÎÈ╔Ý?y¿¿)ÝËðÁ─TFT╗¨░Õâ×(y¿¡u)ä¦(sh¿¼)═Ô��ú¼▒Ï╚╗ðÞʬîª(du¿¼)ð¥ã¼Â╦▀M(j¿¼n)ðð▓╝¥Í����íú

êD╦─ú║LED´@╩¥ÀÍÚg¥Ó╦¨ðÞRGBð¥ã¼Îâ╗»╝░│╔▒¥¢Y(ji¿ª)ÿï(g¿░u)

Data source: DISCIEN

┤╦═Ô═¿▀^(gu¿░)▒¥┤╬┐Ï╣╔╚AáN��ú¼BOEîóîì(sh¿¬)¼F(xi¿ñn)Å─╗¨░ÕÁ¢¥Ì┴┐ÌD(zhu¿ún)ÊãÁ¢ð¥ã¼È┘Á¢ãÀ┼ãÁ─╚½├µ▓╝¥Í�ú¼╬┤üÝ(l¿ói)ãõâ×(y¿¡u)ä¦(sh¿¼)îó│Í└m(x¿┤)═╣´@ú╗

BOEÈ┌LED´@╩¥╔¤▓╝¥Í

Data source: DISCIEN

3���íó╝╝ðg(sh¿┤)▓╝¥Í- Mini&Micro LED╝╝ðg(sh¿┤)░l(f¿í)ı╣‗î(q¿▒)äË(d¿░ng)���ú╗Mini&Micro LEDÊÈ©³©▀Á─┴┴Â╚íó╔½▓╩╔½Ë‗�����íóîª(du¿¼)▒╚Â╚íó´@╩¥ë█├³Á╚â×(y¿¡u)ä¦(sh¿¼)ÊÐ╚╗│╔×Ú¤┬Ê╗┤·´@╩¥╝╝ðg(sh¿┤)Á─ÍÏʬ▀xÝù(xi¿ñng)�ú╗°Å─╝╝ðg(sh¿┤)░l(f¿í)ı╣┐┤ú¼LEDÍ▒´@╝╝ðg(sh¿┤)Á³┤·┐ıÚg┤¾����ú¼┐╔Å─Mini LED═¨Micro LEDÀ¢¤‗░l(f¿í)ı╣ú¼═¼òr(sh¿¬)ÙSÍ°╝╝ðg(sh¿┤)Á─░l(f¿í)ı╣æ¬(y¿®ng)Ë├¯I(l¿½ng)Ë‗Ê▓îóÍØu═ÏîÆ�ú¼Ë╔╔╠Ë├╩ðê÷(ch¿úng)╚þÍ©ô]ı{(di¿ño)Â╚Íðð─íóò■(hu¿¼)Îh╩Ê═¨©▀Â╦Ë░È║�����íó©▀Â╦ı╣╩¥È┘Á¢¤¹┘M(f¿¿i)╝ë(j¿¬)╩ðê÷(ch¿úng)╚þAR\VRÁ╚À¢¤‗ØB═©����ú¼æ¬(y¿®ng)Ë├▀à¢þ│Í└m(x¿┤)═ÏîÆíú

Data source: DISCIEN

°È┌═Â┘YÀ¢├µ¥®û|À¢Î¯ð┬È┌10È┬31╚ı╣½©µ´@╩¥öM═¿▀^(gu¿░)¤┬î┘┐Ï╣╔ÎË╣½╦¥▒▒¥®¥®û|À¢äô(chu¿ñng)Ȭ┐ã╝╝Ëð¤Ì╣½╦¥═Â┘Y 290 â|Ȭ╚╦├±Ä┼È┌▒▒¥®¢ø(j¿®ng)Ø·(j¿¼)╝╝ðg(sh¿┤)Ú_(k¿íi)░l(f¿í)à^(q¿▒)¢¿ÈO(sh¿¿)æ¬(y¿®ng)Ë├LTPO╝╝ðg(sh¿┤)Á─Á┌ 6┤·ð┬ð═░Ùîº(d¿úo)¾w´@╩¥ã¸╝■╔·«a(ch¿ún)¥Ç(xi¿ñn)Ýù(xi¿ñng)─┐��ú¼ÊÄ(gu¿®)äØ«a(ch¿ún)─▄50 úã¼/È┬��ú¼¯A(y¿┤)Ëï(j¿¼)2025 ─Û┴┐«a(ch¿ún)����ú¼Í¸Ê¬╔·«a(ch¿ún)VR ´@╩¥├µ░Õ��íóMini LED Í▒´@▒│░ÕÁ╚©▀Â╦´@╩¥«a(ch¿ún)ãÀú¼ãõÍðMini LEDÍ▒´@▓ú┴º╗¨▒│░Õ×Ú¤┬Ê╗┤·´@╩¥╝╝ðg(sh¿┤)Á─͸ʬ░l(f¿í)ı╣┬ÀÅ¢�ú¼▒¥┤╬═Â┘Y▀M(j¿¼n)Ê╗▓¢ı├´@┴╦¥®û|À¢Á─╠¢╦¸øQð─íú

ί║¾�����ú¼Ë┌LED´@╩¥ððÿI(y¿¿)°ÐÈ��ú¼Í·═ã«a(ch¿ún)ÿI(y¿¿)▀~╚Ùí░È┘Èýòr(sh¿¬)┤·í▒���ú╗LEDðíÚg¥ÓÎÈ2010─Û│÷¼F(xi¿ñn)���ú¼2018─Û║¾Í┴¢±Â╝╠ÄË┌©▀╦┘│╔ÚL(zh¿úng)ã┌ú╗¢³─ÛüÝ(l¿ói)��ú¼È┌Mini&Micro LED╝╝ðg(sh¿┤)╝Ë│ͤ┬��ú¼LED«a(ch¿ún)ÿI(y¿¿)µ£╔¤¤┬Ë╬¯l¯lı¹║¤�ú¼┤¾┘Y▒¥▀M(j¿¼n)╚Ùú¼«a(ch¿ún)ãÀð╬æB(t¿ñi)îì(sh¿¬)¼F(xi¿ñn)═╗ãã�����ú¼LEDÊ╗¾wÖC(j¿®)©┼─¯│Í└m(x¿┤)ØB═©ú¼═¼òr(sh¿¬)╝Ü(x¿¼)ÀÍððÿI(y¿¿)║═ê÷(ch¿úng)¥░æ¬(y¿®ng)Ë├▓╗öÓ═Ïı╣����ú¼─┐Ã░È┌▒èÂÓ‗î(q¿▒)äË(d¿░ng)Ȭ╦Ï║═╗¯┴ªÊ‗ÎËÍ·═ã¤┬ú¼Ëð═¹▀M(j¿¼n)╚ÙÂ■┤╬│╔ÚL(zh¿úng)ã┌�ú╗°È┌┤╦▒│¥░¤┬├µ░ÕÅSÊ└═ðãõ¼F(xi¿ñn)¢┴¸â×(y¿¡u)ä¦(sh¿¼)ú¼Åè(qi¿óng)Ëð┴ªÁ─Ðð░l(f¿í)═Â╚Ù����ú¼ÊÈ╝░ı¹║¤╔¤¤┬Ë╬┘YÈ┤Á─ı¹║¤─▄┴ªú¼îó¢o╩ðê÷(ch¿úng)Îó╚Ù©³ÂÓÁ─╗¯┴ª��ú¼Ê▓îó═ãäË(d¿░ng)╩ðê÷(ch¿úng)╝Ë╦┘│╔ÚL(zh¿úng)▀M(j¿¼n)ÙA���ú¼Í·═ãLED´@╩¥«a(ch¿ún)ÿI(y¿¿)▀M(j¿¼n)╚Ùí░È┘Èýòr(sh¿¬)┤·í▒�ú¼╝Ë╦┘M(f¿¿i)ini&Micro LED▀M(j¿¼n)│╠��íú

Data source: DISCIEN

┴ÝÊ╗À¢├µË┌«ö(d¿íng)Ã░鸢y(t¿»ng)Á─LEDÅS╔╠°ÐÈ╗‗?q¿▒)ó├µ┼R©³╝Ë╝ñ┴ÊÁ─©é(j¿¼ng)áÄ(zh¿Ñng)���ú¼▓┐ÀÍÍððíã¾ÿI(y¿¿)╗‗├µ┼R╠È╠¡╬úÖC(j¿®)�ú¼ã¾ÿI(y¿¿)ðÞÈ┌«a(ch¿ún)ÿI(y¿¿)µ£└´ıÊÁ¢▀m║¤ÎÈ╝║Á─║¤Î¸╗´░Ú�����ú¼═¼òr(sh¿¬)Î÷║├ÎÈ╔ÝÁ─ÿI(y¿¿)äı(w¿┤)¥½£╩(zh¿│n)¿╬╗║═¤ÓÛP(gu¿ín)Ã■Á└▓╝¥Í����ú¼╚þ╔¯©¹â×(y¿¡u)ä¦(sh¿¼)¯I(l¿½ng)Ë‗Á─╝Ü(x¿¼)ÀÍððÿI(y¿¿)íó╝Ë┤¾îª(du¿¼)Ã■Á└╔╠Á─ͺ│Í┴ªÂ╚Á╚����íú