據(jù)了解��,TCL華星T9第一支產(chǎn)品50” TV面板已于9月量產(chǎn)���。從此大陸面板廠8.6代線將步入”百家爭鳴“時代,如今HKC共擁有四條8.6代線,其中綿陽及長沙工廠產(chǎn)能今年全面爬坡�����,四條產(chǎn)線全部達成滿產(chǎn)之后將實現(xiàn)月產(chǎn)能近700K大板8.6代線產(chǎn)能�。另外BOE(B19)去年收購的原CEC成都工廠也已量產(chǎn)相關商顯產(chǎn)品���,隨著CSOT的入局�,以及2025年即將量產(chǎn)的天馬TM19��,未來2~3年內(nèi)將共有7條大陸面板廠產(chǎn)線生產(chǎn)商顯面板�����。8.6代線對商顯產(chǎn)業(yè)會造成如何影響?本文將從尺寸/產(chǎn)線利用率/應用三大維度進行解析:

圖一:大陸面板廠8.6代線地圖(商顯面板相關)

圖片來源:DISCIEN

①尺寸:

面板廠可借助8.6代線優(yōu)勢進行尺寸升級��。在母板大小上��,相較于G8.5(2.5m*2.2m)及G7.5(2.25m*1.95m)��,G8.6(2.6m*2.25m)略勝一籌�����,因此面板廠紛紛利用此特性進行尺寸升級。例如BOE B19生產(chǎn)的90”是在G7.5生產(chǎn)的86”基礎上進行的升級���,如今BOE也已量產(chǎn)90” TV面板�。另外BOE及HKC在G8.5生產(chǎn)的98”基礎上規(guī)劃了100”產(chǎn)品��,以相同的道理HKC在105”的基礎上規(guī)劃了107”����。總體來說�,8.6代線可生產(chǎn)比現(xiàn)有產(chǎn)品尺寸大1~2寸的面板,反觀歷史���,同樣也存在相近尺寸下��,更大尺寸替代小1~2寸產(chǎn)品的情況�����。如39”和40”�����,39”起初由臺廠AUO主導��,其后隨著SDC推出40”����,INX也逐漸轉(zhuǎn)至40”,39”出貨份額不斷受到擠壓�����,另外一個例子是42”與43”����,最初42”面板最大供應商LGD由于提高產(chǎn)線利用率目的轉(zhuǎn)而生產(chǎn)43”���,加之BOE加入43”陣營�,42”正在逐漸退出歷史舞臺���,最后48”/49”/50”三大尺寸中也是50”逐漸替代48”及49”��。由此可見����,相近尺寸的情況下更大的尺寸更占優(yōu)勢����,同時也需更多的面板廠參與保證物量�。

圖二:G7.5/G8.5/G8.6生產(chǎn)尺寸對比

圖片來源:DISCIEN

圖三:相近尺寸出貨份額變化示例

數(shù)據(jù)來源:DISCIEN

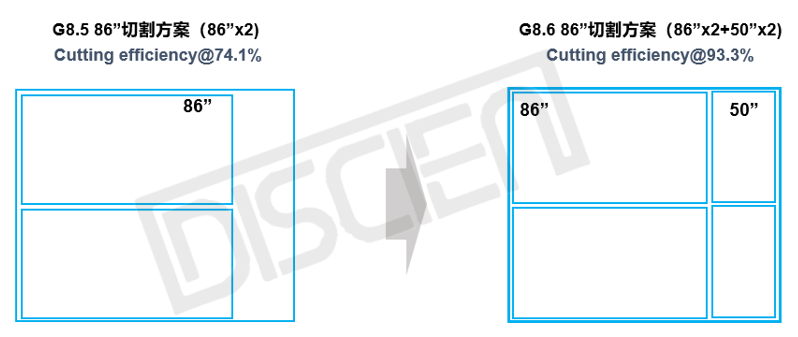

②產(chǎn)線利用率:

面板廠可借助8.6代線選擇最優(yōu)產(chǎn)品組合����,提高產(chǎn)線利用率的同時與其他產(chǎn)品分攤成本。以商顯產(chǎn)業(yè)中較為重要的86”舉例���,目前8.5代線上生產(chǎn)86”多采取純切或者與條形屏進行套切的方式��,一方面純切利用率較低�����,另一方面物量較低的條形屏難以與86”分攤成本����。8.6代線可實現(xiàn)86”與50” MMG����,50” TV物量支撐在一定程度上能夠分攤86”成本,同時切割利用率也將大幅提升�����。

圖四:G8.5與G8.6 86”生產(chǎn)方式對比

圖片來源:DISCIEN

③應用:

面板廠可借助8.6代線開拓中小尺寸商用產(chǎn)品應用。CSOT T9將大力發(fā)展IT���、車載等產(chǎn)品����,同時也將開發(fā)尺寸相近的中小尺寸商用產(chǎn)品����。HKC H1/H4等產(chǎn)線布局15.6”及以下尺寸產(chǎn)品,目標領域包括電子紙����、智慧家居、智慧穿戴等���。于中小尺寸顯示領域深耕多年的天馬也計劃于TM19規(guī)劃相關商顯產(chǎn)品。根據(jù)DISCIEN數(shù)據(jù)統(tǒng)計2022年前三季度全球商顯面板出貨量中21.5”以下尺寸占比僅為9%�,21.5”以下尺寸商顯應用仍待開拓,8.6代線中小尺寸布局可開拓更多商用產(chǎn)品領域����,如工業(yè)、泛娛樂�、金融�、零售�、醫(yī)療等。

圖五:2022年前三季度全球商顯面板出貨分尺寸段份額

數(shù)據(jù)來源:DISCIEN

總結(jié)而言�����,產(chǎn)線更迭必將帶來產(chǎn)品創(chuàng)新�,如同過去10多年里8.5代線創(chuàng)造55”的成功及10.5代線帶來的65”/75”生產(chǎn)優(yōu)勢,8.6代線又將為整體顯示產(chǎn)業(yè)帶來哪些創(chuàng)新產(chǎn)品及應用�����?為商顯市場注入怎樣的活力����?讓我們翹首以待!