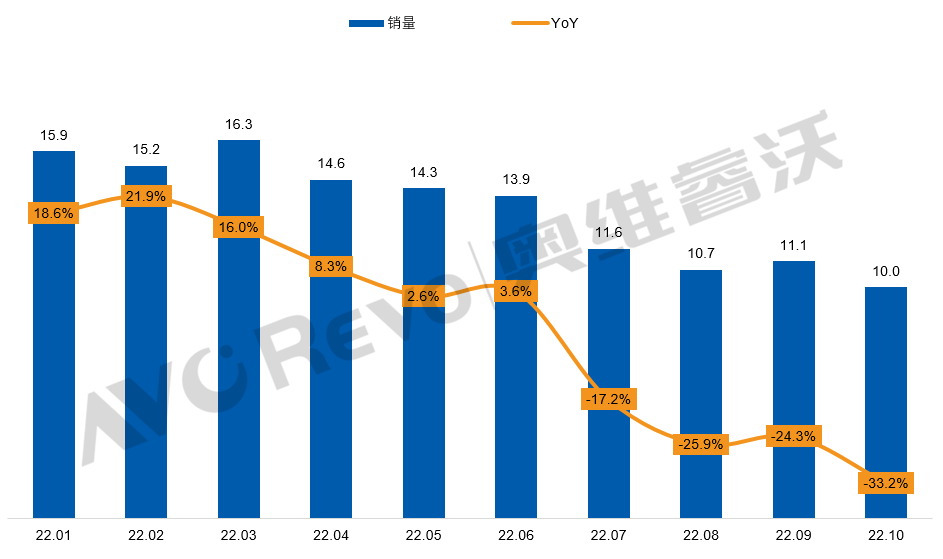

進入到四季度�,顯示器面板也即將迎來今年的收官之戰(zhàn)。盡管部分面板價格已經(jīng)處于今年的最低期,但受到全球通脹居高不下的影響��,全球主要區(qū)域的經(jīng)濟增速同比2021年呈現(xiàn)回落�,消費市場和商務市場需求仍震蕩下行。在此寒冬之際��,對于四季度乃至2023年的面板需求���,顯示器品牌廠商仍秉持嚴格把控庫存�、謹慎采購的策略��,因此面板出貨下滑在所難免���。根據(jù)AVC Revo的數(shù)據(jù)統(tǒng)計,2022年10月顯示器面板出貨10M��,同比下降33.2%���,環(huán)比下降10.2%��。

2022年1-10月顯示器面板出貨&同比

數(shù)據(jù)來源:AVC Revo 單位:百萬片��,%

從面板供應尺寸的變化來看�,在低迷的經(jīng)濟環(huán)境下�����,顯示器主要尺寸出貨也在下滑,高通脹使企業(yè)面臨嚴重的成本壓力�,商務需求在不斷下降,受此影響21.5寸以下的小尺寸面板出貨同比下滑49.9%���。主力尺寸23.8寸出貨同比下滑22.1%���,隨著大陸面板廠在23.8寸持續(xù)加碼,韓臺廠份額受到擠壓���,23.8寸市場供應格局不斷洗牌�����。27寸面板10月出貨同比下滑17%��,相比中小尺寸的出貨表現(xiàn)較好�����。32寸等超大尺寸出貨同比下滑41.8%����,在消費市場紅利仍未復蘇的情況下,需求難以扭轉���,但隨著明年電競硬件的更新?lián)Q代���,需求有望小幅回溫。

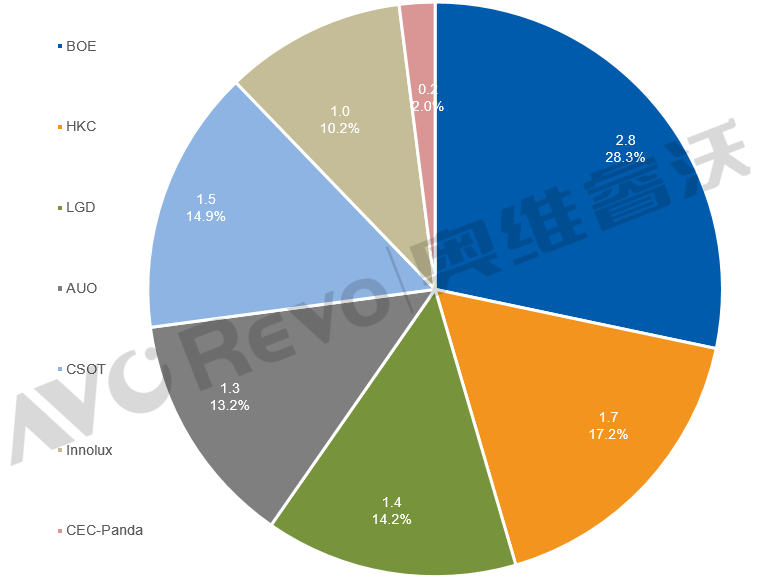

2022年10月各面板廠出貨量&市場份額

數(shù)據(jù)來源:AVC Revo單位:百萬片����,%

從各家面板廠商出貨表現(xiàn)來看,10月BOE出貨2.8M�,同比下降37.5%,環(huán)比下降11.8%�,仍排名顯示器面板出貨第一位。今年以來BOE產(chǎn)品結構進一步調(diào)整�����,本月23.8英寸出貨占其內(nèi)部供應的56%�����,27寸占據(jù)24%的份額

HKC出貨1.7M��,同比增長8.7%����,本月排名第二。主力尺寸出貨持續(xù)增加����,21.5寸和27寸出貨同比翻倍。目前HKC布局已基本涵蓋市場主流尺寸�,后續(xù)將逐漸向細分市場發(fā)力。

CSOT出貨1.5M�,同比增長5.8%,出貨排名第三位��。目前生產(chǎn)仍聚焦在消費市場的VA產(chǎn)品��,但在面板出貨壓力增加的環(huán)境下��,已開始尋求轉變�����,逐漸向商務市場導入VA產(chǎn)品�����,且2023年T9 IPS產(chǎn)品也將進一步向商務市場滲透。

LGD出貨1.4M����,同比增下滑52.4%,在韓臺系面板廠中出貨領先���。出貨戰(zhàn)略向中大尺寸發(fā)力����,27寸出貨環(huán)比增長29%����,32寸環(huán)比增長35%。

AUO出貨1.3M�,同比下滑43.3%,執(zhí)行按需控產(chǎn)的策略�����。23.8寸出貨同比增長31.5%�,其余尺寸出貨同比均呈現(xiàn)下滑。

INX出貨1.0M����,同比下滑45.4%。INX出貨策略同樣向大尺寸產(chǎn)品傾斜����,21.5寸出貨同比下滑81.3%,27寸出貨同比增長57.4%�,32和34寸同比小幅增長。

CEC-Panda出貨0.2M��,同比下滑31%�����。產(chǎn)線維持低稼動運轉��。

CHOT聚焦于34寸市場�����,10月少量出貨����。

總的來看,面板廠面臨著需求低迷�����,營業(yè)利潤持續(xù)受損的局面,營業(yè)壓力在加劇���。在“雙11”促銷過后���,品牌端庫存進一步清理,或對部分尺寸及規(guī)格的面板的備貨信心有了小幅提振�����。