∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©∞l(f®°)≤ºµƒ°∂÷–á¯Õ∂”∞ôC(j®©) –àˆ≥ˆÿõ∑÷Œˆºæ∂»àÛ(b®§o)∏Ê£®China Projector Market Shipment Analysis Quarterly Report£©°∑���£¨2022ƒÍµ⁄»˝ºæ∂»���£¨÷–ᯒ˚ÛwÕ∂”∞Éx –àˆ≥ˆÿõ¡øûÈ170»f≈_(t®¢i)£¨Õ¨±»Œ¢‘ˆ1.2%�����£¨≠h(hu®¢n)±»œ¬ª¨12.6%�����°£∆‰÷–�����£¨÷«ƒÐªØµƒùBÕ∏¬ þ_(d®¢)µΩ83%���£¨ð^µ⁄∂˛ºæ∂»‘ˆÈL2.3ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)£¨ð^µ⁄“ªºæ∂»‘ˆÈL5.2ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)����°£

±æŒƒ÷–µƒîµ(sh®¥)ì˛(j®¥)ø⁄èΩûÈ≥ˆÿõΩª“◊£¨≈c¡„ €œýå¶ë™(y®©ng)�°£Æa(ch®£n)∆∑ø⁄èΩ «◊ÓèV∑∫µƒÕ∂”∞Æa(ch®£n)∆∑∑∂á˙�����£¨èƒœµΩy(t®Øng)∑Ω√Êø…“‘∑÷ûÈ÷«ƒÐ∫Õ∑«÷«ƒÐÉ…¥ÛÓê����£ªèƒπ‚‘¥ø…“‘∑÷ûȺ§π‚���°¢LEDüÙ����°¢Ç˜Ωy(t®Øng)üÙ≈ðµ»�£ªèƒºº–g(sh®¥)ø…“‘∑÷ûÈLCD°¢DLP�����°¢LCOSµ»��£ªèƒë™(y®©ng)”√àˆæ∞ø…“‘∑÷ûȺ“”√∫Õ∑∫…Ô√�£¨∂¯∑∫…Ô√þÄ∞¸¿®…ÃÑ’(w®¥)°¢π§≥Ã���°¢‘∫æÄ��°¢ΩÔ˝µ»ÓI(l®´ng)”Ú����°£

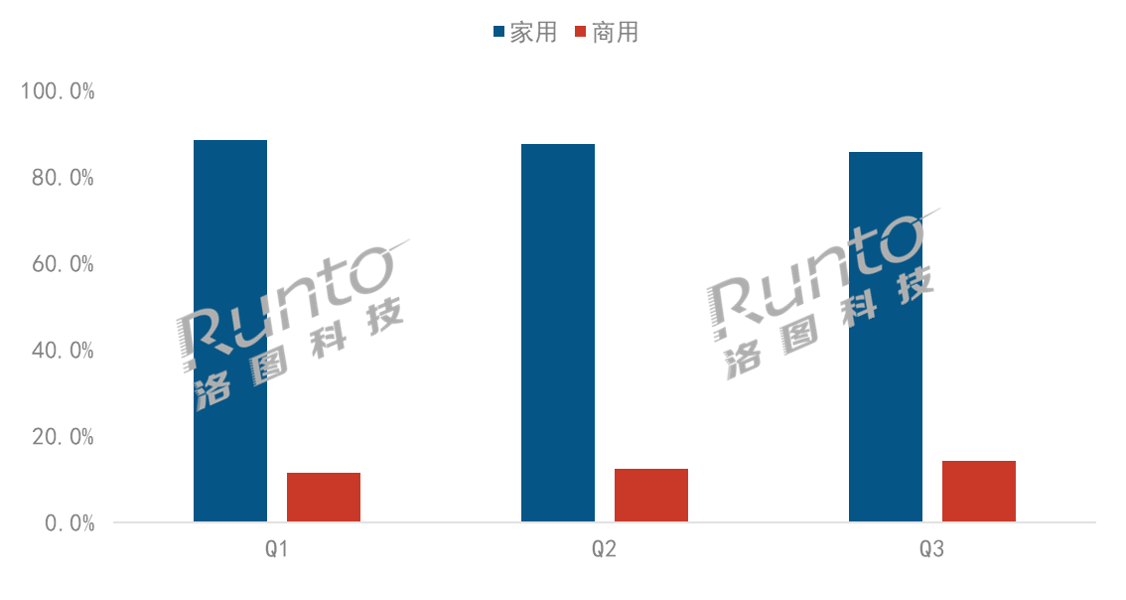

àˆæ∞£∫º“”√‘⁄’˚Ûw –àˆµƒ’º±»œ¬ª¨÷¡86%

∑÷ë™(y®©ng)”√àˆæ∞ø¥£¨º“”√Õ∂”∞Æa(ch®£n)∆∑‘⁄’˚Ûw –àˆµƒ≥ˆÿõ¡ø’º±»þ_(d®¢)µΩ86%�����£¨µÕ”⁄“ªºæ∂»µƒ89%∫Õ∂˛ºæ∂»µƒ88%����£¨÷˜“™‘≠“Ú‘⁄”⁄Õ‚≤øΩK∂Àœ˚ŸM(f®®i)∆£Ðõ£¨É»(n®®i)≤øDLPÆa(ch®£n)∆∑≥ˆÿõ¥Û∑˘úp…Ÿ����°£

…Ô√Õ∂”∞Æa(ch®£n)∆∑’º±»ûÈ14%����£¨…œ∞΃͗”þtµƒ≤ø∑÷Ìó(xi®§ng)ƒø–Ë«Û‘⁄µ⁄»˝ºæ∂»·å∑≈£¨éßÑ”(d®∞ng)∑ðÓ~≠h(hu®¢n)±»Ã·…˝����°£

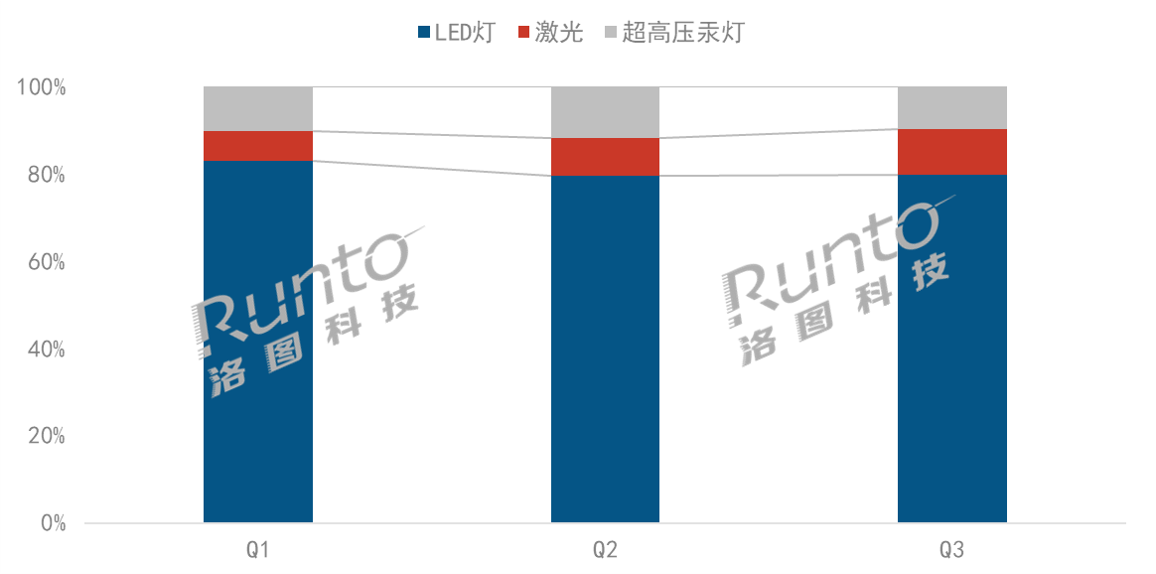

2022ƒÍ∑÷ºæ∂»÷–á¯Õ∂”∞ôC(j®©) –àˆ≥ˆÿõ¡øàˆæ∞ΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº£®RUNTO£©£¨ÜŒŒª£∫%

∆∑≈∆£∫òO√◊�°¢à‘(ji®°n)π˚��°¢ê€∆’…˙�����°¢ÖR»§Œª¡–TOP4

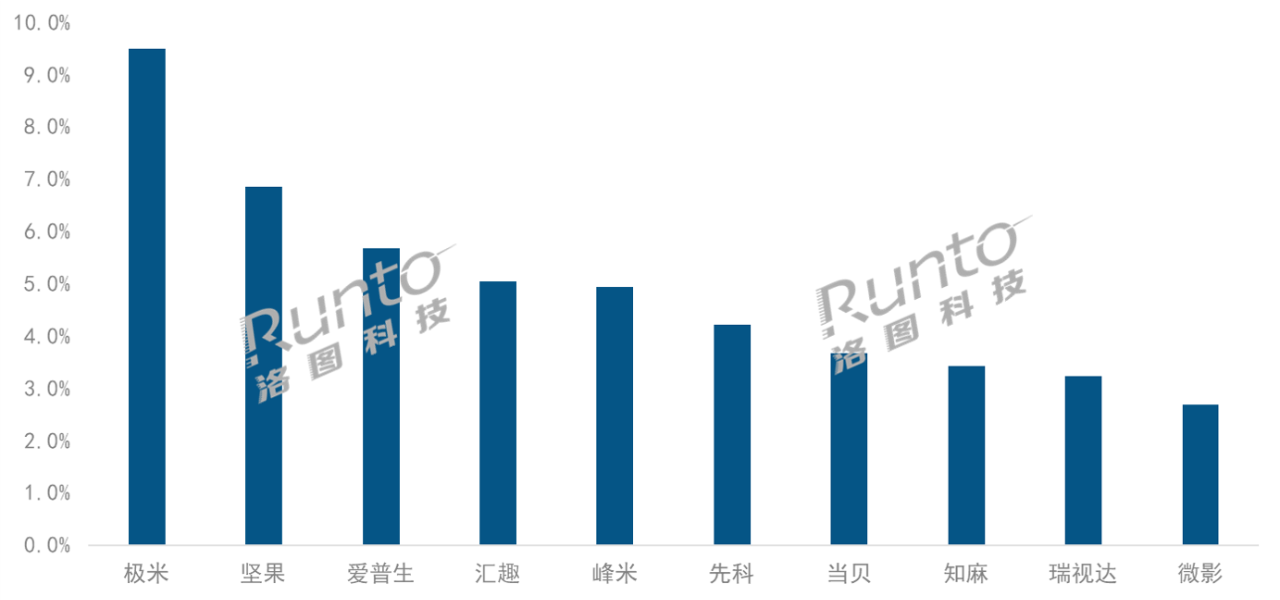

∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©îµ(sh®¥)ì˛(j®¥)Ô@ æ���£¨2022ƒÍµ⁄»˝ºæ∂»£¨’˚ÛwÕ∂”∞ôC(j®©) –àˆµƒ≥ˆÿõ¡øTOP4∆∑≈∆ûÈòO√◊�����°¢à‘(ji®°n)π˚���°¢ê€∆’…˙∫ÕÖR»§����£¨∫œ”ã(j®¨)∑ðÓ~ÉHûÈ27.1%�°£‘⁄π©ë™(y®©ng)Êú≥… Ï°¢”√ëÙ’J(r®®n)÷™‘ˆÈLøÏÀŸ�°¢∞l(f®°)’π?ji®¶)졶æÞ¥Ûµ»“ÚÀÿµƒÕ∆Ñ?d®∞ng)œ¬£¨Õ∂”∞ôC(j®©) –àˆÖ¢≈c∆∑≈∆≤ªîý‘ˆ∂ý���£¨ –àˆ∏ÇÝé”˙∞l(f®°)º§¡“����£¨Æî(d®°ng)ºæüo“ª∆∑≈∆∑ðÓ~≥¨þ^10%°£

∑÷∆∑≈∆ø¥��£¨òO√◊“¿»ª±£≥÷Ó^√˚��£¨µ´ÓI(l®´ng)œ»Éû(y®≠u)Ñð”–À˘úp»ı����°£à‘(ji®°n)π˚Õ®þ^◊”∆∑≈∆Œ¢π˚þM(j®¨n)Ðä1LCD –àˆ£¨‘⁄Æa(ch®£n)∆∑≤ºæ÷�°¢«˛µ¿Õÿ’π∫ÕÝI‰NÕ∆èVΩ‘”–Ñ”(d®∞ng)◊˜£¨∑ðÓ~ð^…œºæ∂»”–À˘Ã·…˝�°£ê€∆’…˙‘⁄’˚Ûw –àˆ≈≈√˚µ⁄»˝£¨ÎS÷¯–¬ÿî(c®¢i)ƒÍµƒÈ_Ü¢∫ÕΩõ(j®©ng)ÝIÞD(zhu®£n)◊É≤þ¬‘µƒ≥÷¿m(x®¥)���£¨º“”√ –àˆøÏÀŸ‘ˆÈL�����£¨≥ˆÿõ¡øÆî(d®°ng)ºæÕ¨±»¥Ûùq88%£¨Õ¨ïr(sh®™)‘⁄…Ô√ –àˆ∑Ä(w®ßn)攵⁄“ª�°£

∑Â√◊‘⁄≤ªÕ¨ºº–g(sh®¥)°¢≤ªÕ¨π‚‘¥µƒÆa(ch®£n)∆∑…œÕÍ…∆≤ºæ÷£¨µ⁄»˝ºæ∂»º§π‚–¬∆∑S5‰Åÿõ—∏ÀŸ����£ª–°√˜1LCDÆa(ch®£n)∆∑÷ùu≥…ûÈ÷–à‘(ji®°n)¡¶¡ø£¨∫œ≤¢≈≈√˚µ⁄ŒÂ����°£Æî(d®°ng)ÿêë{ΩËX3œµ¡–∫ÕD3Xœµ¡–µƒ¡¡—€±Ì¨F(xi®§n)£¨≈≈√˚…˝÷¡µ⁄∆þŒª����°£◊˜ûÈ–¬þM(j®¨n)»Î’þ£¨÷™¬È‘⁄LCD∆∑≈∆ÍáÝI÷–—∏ÀŸ∆∆»¶��£¨µ⁄»˝ºæ∂»≈≈√˚…˝÷¡µ⁄∞À�°£

¥ÀÕ‚£¨ –àˆ…œþĥʑ⁄“ª≈˙÷˜π•Îä…벵¿���£¨Æa(ch®£n)∆∑ºº–g(sh®¥)“‘1LCDûÈ÷˜��£¨∂®Ér(ji®§)∆´µÕ∂Àµƒ∆∑≈∆����£¨∆‰∆∑≈∆’J(r®®n)÷™∂»∫Õ÷“’\∂»œýå¶ð^µÕ�£¨“Ú¥À√øÇÄ(g®®)ºæ∂»µƒ∆∑≈∆≈≈Œªæ˘”–◊ÉÑ”(d®∞ng)����°£2022ƒÍµ⁄»˝ºæ∂»þM(j®¨n)»Î«∞ ƵƒûÈÖR»§�°¢œ»ø∆°¢»“ïþ_(d®¢)µ»����°£

2022Q3 ÷–á¯Õ∂”∞ôC(j®©) –àˆ÷˜“™∆∑≈∆≥ˆÿõ∑ðÓ~

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº£®RUNTO£©£¨ÜŒŒª£∫%

◊¢£∫“‘…œ∆∑≈∆≥ˆÿõîµ(sh®¥)ì˛(j®¥)æ˘∞¸∫¨∆Ïœ¬◊”∆∑≈∆

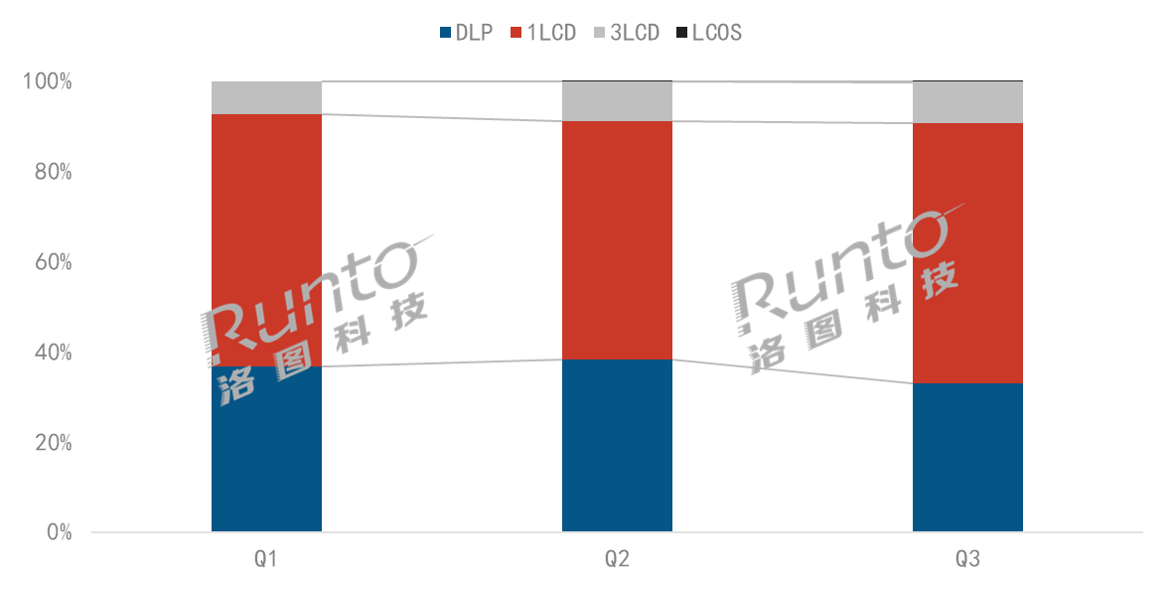

Æa(ch®£n)∆∑£∫1LCDºº–g(sh®¥)∫Õº§π‚π‚‘¥∑Ä(w®ßn)∂®‘ˆÈL

DLPºº–g(sh®¥)≥ˆÿõ≥÷¿m(x®¥)œ¬ª¨�£¨2022ƒÍµ⁄»˝ºæ∂»£¨’º±»ŒÆøs÷¡33%�£¨ð^…œÇÄ(g®®)ºæ∂»œ¬Ωµ5.2ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)°£DLPÕ∂”∞ –àˆ÷–CR4ºØ÷–∂»∏þ”⁄’˚Ûw –àˆ���£¨òO√◊�°¢à‘(ji®°n)π˚�°¢Æî(d®°ng)ÿê°¢ÈL∫ÁTOP4∆∑≈∆∑ðÓ~þ_(d®¢)µΩ55.9%�°£

1LCD –àˆü·∂»∏þùq£¨≥˝÷––°∆∑≈∆Õ‚�����£¨”–±≥æ∞µƒ–¬≈d∆∑≈∆∫Õ÷˜¡˜∆∑≈∆“≤ºäºäþM(j®¨n)»Î��£¨éßÑ”(d®∞ng)∆‰≥ˆÿõ¡ø∑ðÓ~‘ˆÈL÷¡58%�°£TOP4∆∑≈∆ûÈÖR»§°¢œ»ø∆�°¢–°√˜∫Õ÷™¬È£¨∫œ”ã(j®¨)∑ðÓ~ûÈ28.4%�£¨åŸ”⁄∏ÇÝé–Õ –àˆ∏Òæ÷°£

2022ƒÍµ⁄»˝ºæ∂»����£¨3LCDºº–g(sh®¥)≥ˆÿõ’º±»ûÈ9%£¨ð^…œºæ∂»‘ˆÈL0.5ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)�°£TOP4∆∑≈∆ûÈê€∆’…˙°¢À…œ¬���°¢NEC∫ÕÀ˜ƒ·�����£¨∆‰÷–ºº–g(sh®¥)÷˜åß(d®£o)’þê€∆’…˙’ºì˛(j®¥)¡˘≥…“‘…œµƒ –àˆ∑ðÓ~����°£

2022ƒÍ∑÷ºæ∂»÷–á¯Õ∂”∞ôC(j®©) –àˆ≥ˆÿõ¡øºº–g(sh®¥)ΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº£®RUNTO£©���£¨ÜŒŒª£∫%

∑÷Õ∂”∞π‚‘¥ø¥�����£¨ÎS÷¯º§π‚π©ë™(y®©ng)Êúµƒ≥… Ï�����£¨≥…±æ≤ªîýΩµµÕ�£¨ë™(y®©ng)”√àˆæ∞≤ªîýÕÿåí£¨2022ƒÍµ⁄»˝ºæ∂»�£¨º§π‚π‚‘¥Æa(ch®£n)∆∑øÏÀŸùBÕ∏£¨≥ˆÿõ¡ø’º±» ◊¥Œ≥¨þ^10%��£¨ð^…œºæ∂»‘ˆÈL1.7ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)�����£ªLEDüÙ∑ðÓ~æS≥÷‘⁄80%µƒÀÆ∆Ω��£ªüÙ≈ð∑ðÓ~”–À˘œ¬ª¨��°£

2022ƒÍ∑÷ºæ∂»÷–á¯Õ∂”∞ôC(j®©) –àˆ≥ˆÿõ¡øπ‚‘¥ΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº£®RUNTO£©�£¨ÜŒŒª£∫%

’πÕ˚£∫2022ƒÍ’˚ÛwÕ∂”∞ôC(j®©)≥ˆÿõ¡øÓA(y®¥)úyœ¬’{(di®§o)÷¡767»f≈_(t®¢i)

∏˘ì˛(j®¥)µ⁄»˝ºæ∂»±Ì¨F(xi®§n)∫Õµ⁄Àƒºæ∂»µƒÉ»(n®®i)Õ‚≠h(hu®¢n)æ≥£¨¬ÂàDø∆ºº£®RUNTO£©œ¬’{(di®§o)¡À2022ƒÍ÷–ᯒ˚ÛwÕ∂”∞ôC(j®©) –àˆ≥ˆÿõ¡øÓA(y®¥)úy�£¨÷¡767»f≈_(t®¢i)£¨Õ¨±»‘ˆÈLºs4%�°£

∆’Õ®œ˚ŸM(f®®i)’þå¶ø…“∆Ñ”(d®∞ng)����°¢¥Û∆¡”^”∞∑Ω ΩµƒáL‘á∫Õ«ý≤A»‘»ª «¥ŸþM(j®¨n) –àˆ¿^¿m(x®¥)‘ˆÈLµƒ÷˜“™?ji®£ng)”¡¶��°£»´ƒÍ≥ˆÿõ¡øÓA(y®¥)úyîµ(sh®¥)ì˛(j®¥)þM(j®¨n)––œ¬–Þµƒ‘≠“Ú÷˜“™‘⁄”⁄É…∑Ω√Ê£∫

èƒÕ‚≤ø≠h(hu®¢n)æ≥ø¥���£¨èÕ(f®¥)Îs»‘≤ª“äðpæ赃á¯É»(n®®i)Õ‚’˛÷ŒΩõ(j®©ng)ù˙(j®¨)≠h(hu®¢n)æ≥£¨ πµ√œ˚ŸM(f®®i)’þ嶌¥ÅÌÓA(y®¥)∆⁄ ’»Î‘ˆº”»±∑¶–≈–ƒ�£¨∂¯å¶Œ¥ÅÌÓA(y®¥)∆⁄÷ß≥ˆ‘ˆº”…Ó∏–ì˙(d®°n)ën£¨Õ¨ïr(sh®™)ØBº”π… –∑ø –µÕ√‘À˘‘Ï≥…µƒ°∞ÿî(c®¢i)∏ªìp ß–ßë™(y®©ng)°±�£¨œ˚ŸM(f®®i)––ûÈå¢∏¸º”÷î(j®´n)…˜°£¥ÀÕ‚��£¨œ¬∞΃͵ƒæ©ú˚…ÓÀΔ»ÿµ»¡˘ÇÄ(g®®)Ãÿ¥Û–Õ≥« –∑÷Ñe≥ˆ¨F(xi®§n)“þ«È∏ʺ±����£¨…Áï˛(hu®¨)þ\(y®¥n)ÝIé◊Ω¸Õ£î[°£

èƒ –àˆ±Ì¨F(xi®§n)îµ(sh®¥)ì˛(j®¥)ø¥�����£¨ΩÔ˝àˆæ∞µƒŒÆøs“—≥…∂®æ÷�£ª…ÃÑ’(w®¥)àˆæ∞÷–÷«ƒÐÆa(ch®£n)∆∑éßÅÌ“ª∂®–¬µƒ‘ˆ¡ø£¨π§≥ÃÆa(ch®£n)∆∑‘⁄¡¡ªØπ§≥Ã���°¢÷«ª€Œƒ¬√����°¢ÃìîM’πèd°¢≥¡Ω˛ ΩÛwÚû(y®§n)^µ»àˆæ∞÷–“ý’π¨F(xi®§n)ªÓ¡¶���£¨µ´’˚Ûw∑∫…Ô√ –àˆÉH∑Qµ√…œœýå¶∑Ä(w®ßn)∂®�£ª∂¯º“”√ –àˆ÷–DLPÆa(ch®£n)∆∑≥ˆ¨F(xi®§n)Ô@÷¯œ¬ª¨�����£¨1LCD‘ˆÀŸ“≤È_ º∑≈æè�����°£

¬ÂàDø∆ºº£®RUNTO£©°∂÷–á¯Õ∂”∞ôC(j®©) –àˆ≥ˆÿõ∑÷Œˆºæ∂»àÛ(b®§o)∏Ê£®China Projector Market Shipment Analysis Quarterly Report£©°∑àÛ(b®§o)∏Ê∞¸∫¨Õ∂”∞ôC(j®©)µƒ’˚Ûw –àˆ≥ˆÿõ“é(gu®©)ƒ£�����°¢∑÷∆∑≈∆/àˆæ∞/œµΩy(t®Øng)/Õ∂”∞ºº–g(sh®¥)/π‚‘¥µ»îµ(sh®¥)ì˛(j®¥)µƒºæ∂»∏¸–¬����£¨þÄ∞¸¿® –àˆü·¸c(di®£n)–≈œ¢°¢–¬∆∑ΩÈΩBµ»∑÷Œˆ°£