2022Ρξ12‘¬8»’ ±±Ψ©

IDCΑl(f®Γ)≤ΦΓΕ2022…œΑκΡξ÷–΅χ“ïνlïΰΉh –àω―–ΨΩàσΗφΓΖΘ§2022…œΑκΡξ���Θ§÷–΅χ“ïνlïΰΉh –àω“é(gu®©)ΡΘΏ_ΒΫ4.3É|Οά‘ΣΘ®ΦsΚœ27.8É|‘Σ»ΥΟώé≈Θ©���Θ§ –àω“é(gu®©)ΡΘί^2021ΡξΆ§ΤΎœ¬ΫΒ2.0%ΓΘΤδ÷–�����Θ§”≤Φΰ“ïνlïΰΉh –àω±μ§F(xi®Λn)≤ΜΦ―��Θ§Ά§±»œ¬ΫΒ3.1%�����Θ§ –àω“é(gu®©)ΡΘ3.1É|Οά‘ΣΘ®ΦsΚœ20.2É|‘Σ»ΥΟώé≈Θ©���ΘΜ‘ΤïΰΉh –àωΆ§±»‘ωιL1.1%����Θ§Ώ_ΒΫ1.2É|Οά‘ΣΘ®ΦsΚœ7.6É|‘Σ»ΥΟώé≈Θ©Θ§≈ΛόDΝΥ2021œ¬ΑκΡξœ¬Μ§ΒΡΨ÷Οφ�ΓΘIDC’JûιΘ§…œΑκΡξΒΡ“Ώ«ι΅ά÷Ί”ΑμëΝΥ”≤Φΰ“ïνlïΰΉhμ½ΡΩ‘Ύ’ΰΗ°––‰I(y®®)ΒΡ¬δΒΊ��Θ§Ώ@ «¨ß÷¬ –àωœ¬Μ§ΒΡ÷ς“Σ‘≠“ρ�����ΓΘΆ§ïr��Θ§‘ΤïΰΉh –àω‘ΎΫ¦(j®©ng)övξ΅Ά¥ΤΎΚσ��Θ§ΧΫΥς≥ω–¬ΒΡ‘ωιL¬ΖèΫ����Θ§’ΐ‘ΎΜΊöw’ΐ≥ΘΒΡ‘ωιLήâΒά�ΓΘ

èΡ°a(ch®Θn)ΤΖΖ÷νê¹μΩ¥

…œΑκΡξ”≤Φΰ“ïνlïΰΉh –àω ή“Ώ«ι“ρΥΊ”ΑμëΘ§μ½ΡΩΤ’±ι≥ω§F(xi®Λn)ΝΥ―”ΤΎΚΆïΚΨè�Θ§”»Τδ «»A•| –àω≥ω§F(xi®Λn)ΝΥΟςο@ΒΡœ¬Μ§Θ§Ώ@“≤¨ß÷¬ΝΥ’ϊσw –àωΒΡΈ°Ωs���ΓΘ“ρ¥Υ�Θ§IDCœ¬’{ΝΥ2022»ΪΡξ”≤Φΰ“ïνlïΰΉh –àω‘ωΥΌνA€y����Θ§ –àω“é(gu®©)ΡΘ¨Δ”Ύ2021ΡξΜυ±Ψ≥÷ΤΫ��ΓΘΒΪ «�Θ§Έ“²É“≤Ω¥ΒΫ‘ΎΫπ»Ύ���ΓΔκäΝΠ�����ΓΔΫΜΆ®���ΓΔΦöΖ÷’ΰΗ°Β»––‰I(y®®) –àω“ά»ΜΨΏ”–Οςο@ΒΡ”Οëτ–η«σ”Ω§F(xi®Λn)Θ§IDC’Jûι…œΑκΡξΒΡœ¬Μ§≤Μ «ΎÖ³ί–‘ΗΡΉÉ�Θ§Έ¥¹μ”≤Φΰ“ïνlïΰΉh –àω“ά»ΜΨΏ”–‘ωιLΩ’ιgΓΘ

‘ΤïΰΉh –àω≈ΛόDΝΥ2021œ¬ΑκΡξΒΡνj³ί���Θ§ –àω“é(gu®©)ΡΘ–ΓΖυ‘ωιL����ΓΘ“ΜΖΫΟφ�����Θ§‘ΤïΰΉh‰I(y®®)³’±Θ≥÷ΝΥœύ¨ΠΖÄ(w®ßn)Ε®ΒΡ‘ωιLΘ§Έ“²ÉΩ¥ΒΫΜλΚœ‘Τ≤Ω πΡΘ ΫΘ®ΜρΟΫσwΙù(ji®Π)ϋcœ¬≥ΝΡΘ ΫΘ©ΒΡ‘ΤïΰΉh’ΐ‘Ύ±Μ‘Ϋ¹μ‘ΫΕύΒΡ”ΟëτΥυΫ” ή�Θ§Ώ@¨Π‘ΤïΰΉh‘Ύ¥σΤσ‰I(y®®) –àωΒΡΆΊ’Ιéß¹μΖe‰OΉς”ΟΓΘΆ§ïr���Θ§κS÷χ‘ΤïΰΉh‘Ύ¥Ι÷±––‰I(y®®)ëΣ”ΟàωΨΑΒΡ÷πùu«εΈζ��Θ§Έ¥¹μ‘ΤïΰΉh –àω¨ΔΜΊöwΒΫ’ΐ≥ΘΒΡ‘ωιLήâΒά��ΓΘ¥ΥΆβ����Θ§Τσ‰I(y®®)÷±≤ΞΚΆΨÄ…œ―–”ëïΰΖΰ³’’ΐ‘Ύ–Έ≥… –àω“é(gu®©)ΡΘ���ΓΘ

èΡèS…ΧΖίν~¹μΩ¥

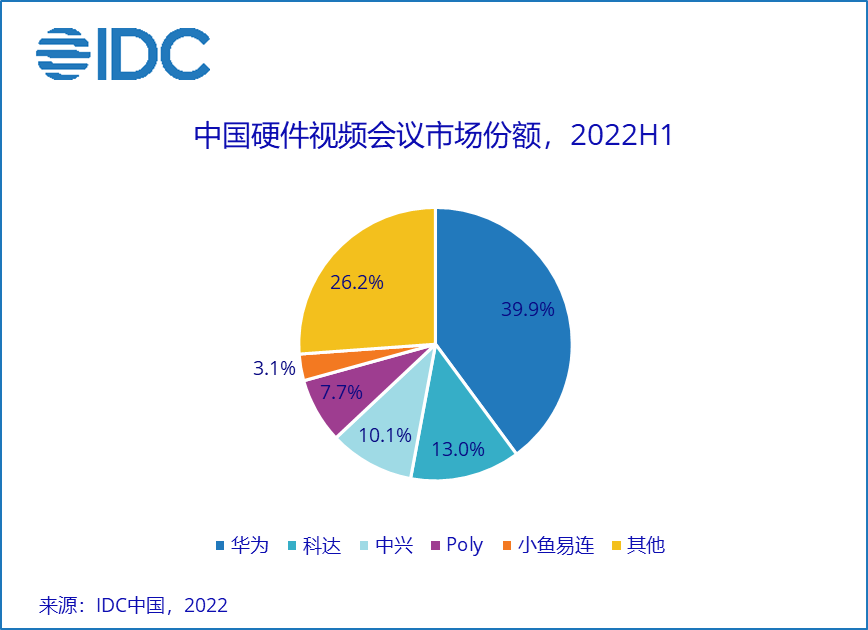

”≤Φΰ“ïνlïΰΉh –àω’ϊσwΦ·÷–Ε»’ΐ‘ΎΎÖ”ΎΖ÷…Δ��ΓΘ»AûιΓΔΩΤΏ_�����ΓΔ÷–≈d��ΓΔPoly(‘Ύ2022Ρξ11‘¬Άξ≥…±ΜHP ’Όè)ΓΔ–Γτ~“ΉΏB“ά»Μ’Φ™ΰ(j®¥) –àω«ΑΈεΟϊΈΜ÷Ο���ΓΘΆ§ïr��Θ§IDC“≤Ω¥ΒΫ����Θ§κS÷χΗϋΕύèS…Χ°a(ch®Θn)ΤΖσwœΒΒΡΆξ…Τ�Θ§“‘ΦΑΖΰ³’ΫΜΗΕΡήΝΠΒΡΧα…ΐΘ§”≤Φΰ“ïνlïΰΉh –àω’ΐ‘ΎΦΛΑl(f®Γ)≥ω–¬ΒΡΜνΝΠ���ΓΘΏ@Τδ÷–Αϋά®ΘΚΝ_ΦΦ��ΓΔÉ|¬™(li®Δn)ΨW(w®Θng)Ϋj�����ΓΔ»A³™(chu®Λng)“ï”ç����ΓΔδJΫί÷«ΜέΒ»èS…Χ�����ΓΘ

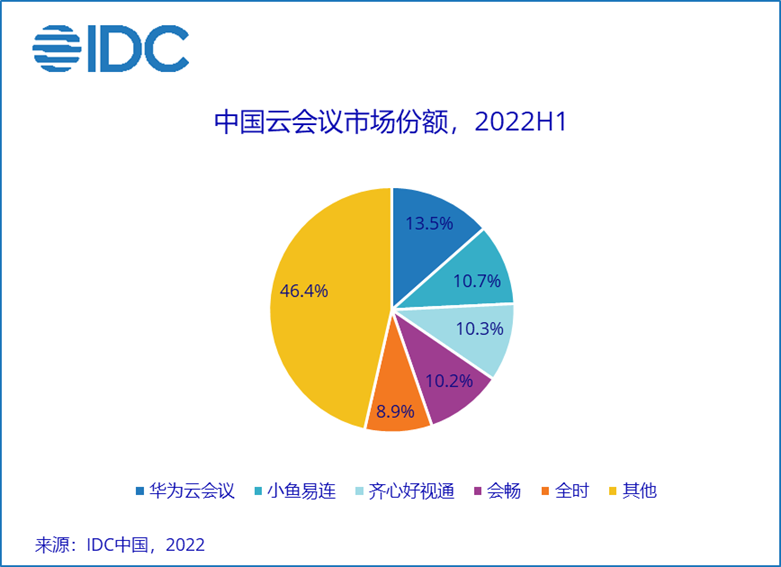

‘ΤïΰΉh –àωΗώΨ÷’ΐ‘Ύ”≠¹μ–¬“ΜίÜΒΡΉÉΗοΓΘ2022Ρξ…œΑκΡξ���Θ§»Aûι‘ΤïΰΉhë{ΫηΓΑ‘Τ+ΕΥΓ±ëπ(zh®Λn)¬‘ΒΡ÷π≤Ϋ≥…–Ά�Θ§“‘ΦΑ»Aûι‘Τ…ζëB(t®Λi)ΒΡΦ”≥÷���Θ§ Ή¥Έ≥…ûι÷–΅χ‘ΤïΰΉh –àωΒΡΒΎ“ΜΟϊ�����ΓΘ¥ΥΆβ�����Θ§κS÷χΟφœρ¥σΤσ‰I(y®®)ΚΆΖΚ’ΰΗ°––‰I(y®®)μ½ΡΩΒΡ÷πùu¬δΒΊ��Θ§÷–΅χ‘ΤïΰΉh –àω’ΐ‘ΎΉΏ≥ωΝΥ“Μ½l≤ΜΆ§”Ύ»Ϊ«ρΒΡΑl(f®Γ)’ΙΒά¬Ζ�ΓΘIDC≥÷άm(x®¥)Ω¥ΚΟ‘ΤïΰΉh –àωΈ¥¹μΒΡΑl(f®Γ)’Ι���Θ§κS÷χ‘ΤïΰΉh –àω…Χ‰I(y®®)ΡΘ ΫΒΡ≥… λ���Θ§“‘ΦΑ”ΟëτûισwρûΗΕΌM“β‘ΗΒΡ‘ωèä��Θ§‘ΤïΰΉh –àωΨΏ”–Ψό¥σΒΡ‘ωιLù™ΝΠΓΘ

Ζ÷Έωéü”^ϋc

IDC ÷–΅χκä–≈ΚΆΈο¬™(li®Δn)ΨW(w®Θng)÷ζάμ―–ΨΩΩ²±O(ji®Γn)¥ό³P±μ Ψ��Θ§ –àω“é(gu®©)ΡΘΒΡΉÉΜ·��Θ§‘Ύ≈≈≥ΐ≤Μ¥_Ε®–‘“ρΥΊΆβ��Θ§“ΜΕ® «¹μΉ‘”Ύ”Οëτ–η«σΒΡΉÉΜ·��ΓΘ“ïνlïΰΉh°a(ch®Θn)ΤΖΚΆΖΰ³’“Μ÷±΅ζά@‘ΎéΆ÷ζΩΆëτΫΒΒΆ€œΆ®≥…±ΨΚΆΧα…ΐÖf(xi®Π)Ής–߬ ΖΫΟφ≤Μîύ≈§ΝΠΚΆ³™(chu®Λng)–¬���Θ§“ïνlïΰΉh –àωΈ¥¹μΏÄ”–ΉψâρΒΡ≥…ιLΩ’ιg�����ΓΘΆ§ïr��Θ§Έ“²É“≤Ω¥ΒΫΈ¥¹μ“ïνlïΰΉhèS…Χœκ“ΣΉΞΉΓΗϋ¥σΒΡ –àωôCïΰ�Θ§ΆΤ³”“ïνlëΣ”ΟΒΡ––‰I(y®®)Μ·�Θ§¨Δ «±ΊΫ¦(j®©ng)÷°¬ΖΓΘ