液晶拼接作為商顯市場中成熟期的產(chǎn)品����,在國內(nèi)市場發(fā)展已有10余年���,從技術(shù)發(fā)展來看,拼縫一直是它的核心技術(shù)指標(biāo)��;回顧拼縫的發(fā)展歷程�����,自2008年SDC推出6.7mm后���,國內(nèi)進(jìn)入超窄邊時(shí)代�,隨后在2012年進(jìn)入5.5mm時(shí)代����,2014年進(jìn)入3.5mm時(shí)代,2016年拼縫再度升級(jí)����,SDC、LGD推出1.7mm�、1.8mm的產(chǎn)品��,到2018年LGD推出0.88mm����,拼縫實(shí)現(xiàn)了跨越1mm的分界線���,在此之后�,至今再無更窄拼縫的產(chǎn)品推出��,拼縫升級(jí)進(jìn)入瓶頸���。反觀應(yīng)用端市場來看���,小拼縫產(chǎn)品的應(yīng)用也并未實(shí)現(xiàn)大幅增長。

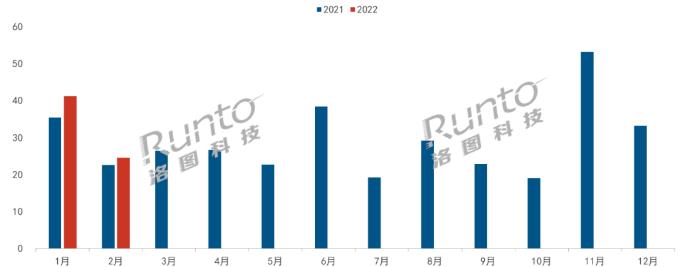

2016-2021 小拼縫(EXNB/RNB)產(chǎn)品滲透率變化-銷量%

數(shù)據(jù)顯示�,2021年中國大陸液晶拼接市場合計(jì)出貨量為1.2M,YoY+8%����;分拼縫來看�����,EXNB自推出至今已有7年,RNB產(chǎn)品推出至今已有4年�����,但小拼縫產(chǎn)品(EXNB/RNB)滲透率僅達(dá)到21%�,相較于2020年僅有不到1個(gè)點(diǎn)的增長,其中梳理增速緩慢的原因��,主要有3個(gè)因素���,1.產(chǎn)能�����;2.內(nèi)部競爭����;3外部替代���;具體分析如下:

一���、產(chǎn)能:SDC退出導(dǎo)致小拼縫產(chǎn)能不足,國內(nèi)面板廠商相繼進(jìn)入將解決產(chǎn)能問題

2020年3月SDC對(duì)外公布,退出LCD拼接市場���; SDC停產(chǎn)后���,小拼縫產(chǎn)品供應(yīng)趨緊,市場上僅有LGD一家能夠穩(wěn)定供應(yīng)小拼縫產(chǎn)品�,隨之BOE等面板廠加入小拼縫陣營。

2022年面板廠小拼縫產(chǎn)品(EXNB/RNB)BP規(guī)劃

2022年各家面板廠對(duì)于小拼縫的產(chǎn)品規(guī)劃激進(jìn)��,合計(jì)規(guī)劃超過1M����,相較于去年表現(xiàn)出翻番的情況,對(duì)于產(chǎn)能規(guī)劃的翻番�����,也是說明目前各面板廠已具備大批量生產(chǎn)小拼縫產(chǎn)品的能力��,小拼縫面板產(chǎn)能持續(xù)擴(kuò)大�,也將助力拼縫升級(jí)應(yīng)用。

二���、內(nèi)部競爭:當(dāng)前 VS 上移拼縫價(jià)格�,價(jià)格倍數(shù)仍較高����,均在1.6倍以上

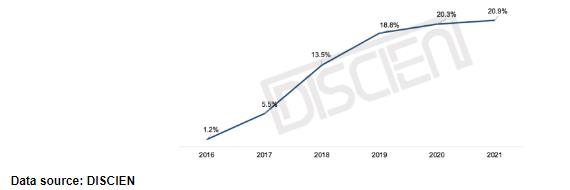

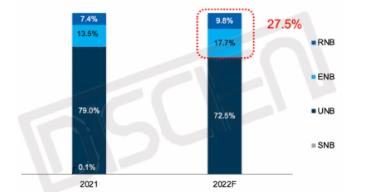

2018-2021年中國液晶拼接整機(jī)拼縫結(jié)構(gòu)-銷量%

從內(nèi)部各拼縫的應(yīng)用來看,UNB產(chǎn)品占據(jù)近80%市場����,截止2021年的價(jià)格倍數(shù)來看,EXNB與UNB產(chǎn)品價(jià)格倍數(shù)高達(dá)1.8倍��,RNB與EXNB產(chǎn)品價(jià)格倍數(shù)為1.6倍���;回顧歷史����,2016年當(dāng)UNB替代SNB時(shí)價(jià)格倍數(shù)僅為1.3倍���;當(dāng)前各拼縫的價(jià)格倍數(shù)較高��,從近兩年的價(jià)格倍數(shù)的變化來看�����,表現(xiàn)出不降反升的趨勢(shì)���,一方面主要因?yàn)閁NB產(chǎn)品競爭較為激烈�����,降幅更快�����;另一方面拼接分銷渠道出貨越來越高�,如海大宇的子品牌以及華南組裝產(chǎn)品的持續(xù)增長���,應(yīng)用趨于低端化���,客戶基于當(dāng)前預(yù)算疊加1.6倍以上價(jià)格進(jìn)行拼縫升級(jí)較為困難。

三�����、外部替代:面臨LED小間距P1.8以上的競爭��,尤其是大面積的項(xiàng)目

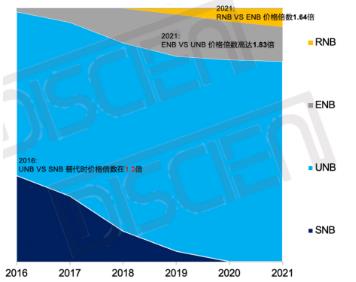

LED小間距 VS 液晶拼接價(jià)格倍數(shù)

從外部替代來看����,目前主要面臨LED小間距的持續(xù)競爭���,我們以2021年四季度EXNB/RNB成交均價(jià)格分別對(duì)比各間距段金線及銅線的價(jià)格,目前EXNB/RNB與LED小間距(P1.8以上)銅線的價(jià)格倍數(shù)均進(jìn)入了2倍以下���,同時(shí)RNB產(chǎn)品受到的競爭更加激烈,與LED小間距(P1.8以上)銅線的價(jià)格倍數(shù)均已進(jìn)入1.2倍以下�����。

整體來看小拼縫主要是面臨LED小間距P1.8以上銅線的競爭����,其次對(duì)于RNB產(chǎn)品的競爭更加激烈,同時(shí)由于觀看顆粒感的影響�,以P1.8為例,消除顆粒感最小視距要達(dá)到4.1米以上�����,大面積的項(xiàng)目上LED小間距更具優(yōu)勢(shì)�����,在小面積近距離觀看的場景下����,LED小間距觀看顆粒度較為明顯�����,EXNB/RNB更具優(yōu)勢(shì)��。

2022F 中國大陸液晶拼接市場規(guī)模預(yù)測(cè)-分拼縫

總結(jié)來看��,2022年小拼縫市場將保持穩(wěn)固成長�,主要驅(qū)動(dòng)力為:

1.面板廠產(chǎn)能大幅擴(kuò)大或?qū)?dòng)成本下移��;

2.頭部企業(yè)產(chǎn)品結(jié)構(gòu)優(yōu)化驅(qū)動(dòng)����;

3.渠道商渠道毛利升級(jí)驅(qū)動(dòng)。同時(shí)隨著LED小間距價(jià)格的持續(xù)下降��,對(duì)于RNB競爭的替代效應(yīng)更為明顯�。

分拼縫來看,EXNB的增速將更加明顯���,預(yù)計(jì)滲透率將達(dá)到17.7%�,整體小拼縫滲透率或?qū)⒊^27%��。