ĪĪĺ©����£¨2022ńÍ5‘¬12»’

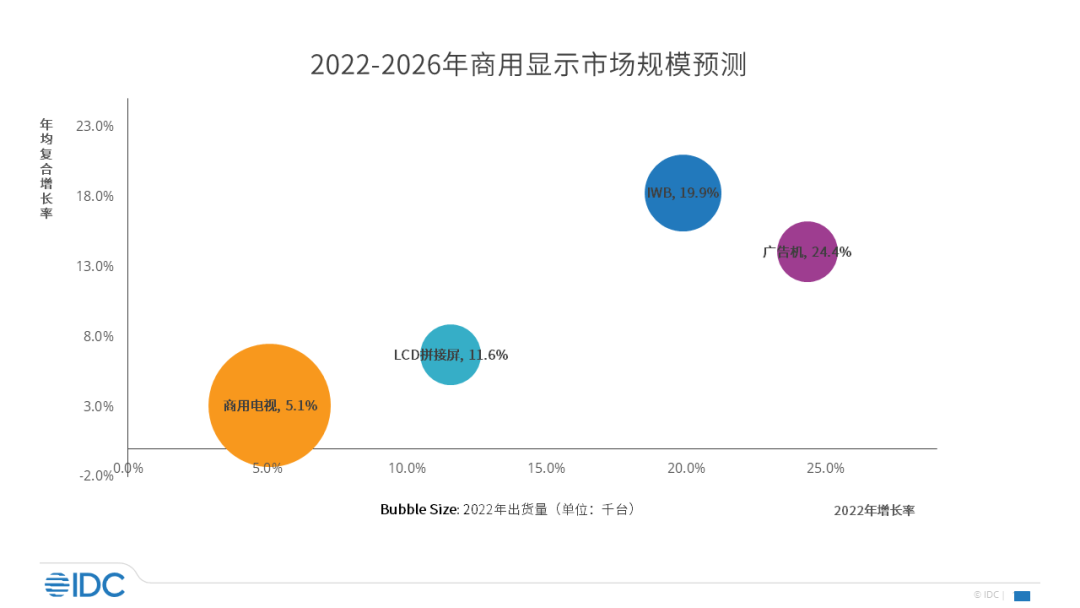

IDC◊Ó–¬įl(f®°)≤ľĶń°∂÷–áÝ…Ő”√Ô@ ĺ –ąŲĽōÓôŇcőīĀŪ’ĻÕŻ°∑ąůłśÔ@ ĺ�����£¨ÓA”č2022ńÍ÷–áÝ…Ő”√Ô@ ĺ –ąŲňńÓź“ļĺßģa∆∑≥ŲōõŃŅŖ_ĶĹ901»fŇ_�����£¨Õ¨Ī»‘ŲťL11%��£¨∆š÷–ĹĽĽ• ĹŽä◊”į◊įŚ –ąŲÕ¨Ī»‘ŲťL19.9%���°ĘŹVłśôCÕ¨Ī»‘ŲťL24.4%°ĘLCD∆īĹ”∆ŃÕ¨Ī»‘ŲťL11.6%�°Ę…Ő”√Žä“ēÕ¨Ī»‘ŲťL5.1%°££®IDC…Ő”√Ô@ ĺ‘OāšįŁņ®£ļĹĽĽ• ĹŽä◊”į◊įŚ����°ĘŹVłśôC��°ĘLCD∆īĹ”�°Ę…Ő”√Žä“ē�����°ĘLED–°ťgĺŗ(∑«ėňú ģa∆∑)£©���°£

Źńľö∑÷ģa∆∑ĀŪŅī

ĹĽĽ• ĹŽä◊”į◊įŚ –ąŲĪ£≥÷łŖňŔ‘ŲťL

‘ŕ“Ŗ«ť∑ņŅō≥£ĎB(t®§i)ĽĮĶńĪ≥ĺįŌ¬�£¨÷–áÝ“ēÓlēĢ◊h –ąŲ–Ť«ů≥÷ņm(x®ī)‘ŲťL���£¨őīĀŪĻ§◊ų’ż‘ŕ≥…읨FĆć�°£÷«ĽŘēĢ◊h “��°ĘŖh≥Ő“ēÓlÚĆĄ”…Ő”√ĹĽĽ• ĹŽä◊”į◊įŚĶń‘ŲťL�£ĽŃxĄ’ĹŐ”ż –ąŲĶńłŁ–¬“‘ľį¬öėI(y®®)ĹŐ”ż –ąŲĶń–¬‘ŲÚĆĄ”ĹŐ”ż –ąŲ–Ť«ů°£Õ¨ēr����£¨ģa∆∑∂ň‹õ”≤ľĢ“Ľůw£¨łŖ∂»ľĮ≥…ĽĮ���°Ę÷«ń‹ĽĮ“‘ľį“ŰÓlļÕ“ēÓlĶńĆ£ėI(y®®)ĽĮėOīůĶōŐŠ…żŃň”√ĎŰůwÚě����£Ľ∆∑Ň∆∂ňŽS÷Ý≤ Žä∆∑Ň∆°ĘITŹS…ŐĶń∑eėOÕ∂»Ž��£¨ěť––ėI(y®®)◊Ę»Ž–¬Ķńń‹ŃŅĶńÕ¨ēr“≤÷ūĚułń◊É––ėI(y®®)łŮĺ÷“‘ľį…ķĎB(t®§i)≠h(hu®Ęn)ĺ≥�°£

ĒĶ◊÷ĽĮřD–Õéߥ”ĶńŅ…“ēĽĮ–Ť«ů≥÷ņm(x®ī)ÚĆĄ”īů∆ŃńĽ∆īĹ” –ąŲ

ĒĶ◊÷ĽĮřD–Õ“—‘ŕłų––ėI(y®®)÷–ŅžňŔÕ∆ŖM����£¨∆šéߥ”ĶńŅ…“ēĽĮ–Ť«ůÚĆĄ”īů∆ŃńĽ∆īĹ” –ąŲŹńģa∆∑°Ę«ĢĶņ����°Ę∆∑Ň∆Ķ»∂ŗ∑Ĺ√śľ”ňŔĶŁīķ…żľČ°£2021ńÍLED–°ťgĺŗ‘ŕŌ¬≥Ń –ąŲļÕłŖ∂ň –ąŲ…Ó∂»ŌÚÉ…∂ňĚBÕł����£¨∆ššN ŘÓ~Ŗ_ĶĹLCD∆īĹ”šN ŘÓ~Ķń2.2Ī∂°£’ĢłģÕ∂ŔY“ņ»Ľ «īů∆ŃńĽ∆īĹ” –ąŲ◊ÓīůĶń‘ŲťLĄ”Ѷ����£¨∆š÷––¬ĽýĹ®°Ę÷«ĽŘ≥« –Ĺ®‘OĶń÷łď]’{∂»ļÕ“ēÓlēĢ◊hƶLED–°ťgĺŗ–Ť«ůÕķ Ę��°£Õ¨ērLED“ĽůwôC‘ŕēĢ◊h°ĘĹŐ”ż�����°Ę’Ļ”[’Ļ ĺĶ»łŁ∂ŗĎ™”√ąŲĺį÷–暬∂Ó^Ĺ«���£¨Ćć¨F∑≠Ī∂‘ŲťL�°£ĶęńŅ«įLED“ĽůwôCÉrłŮ›^łŖ�£¨÷ų“™ŖÄ «Ď™”√‘ŕ100īÁ“‘…ŌĻ§≥ŐÓźŪóńŅ£¨»ÁĻ§≥ŐÓźŪóńŅ÷–ĶńłŖ∂ňēĢ◊h “ļÕŽAŐ›ĹŐ “�����£¨Őśīķ‘≠”–ĶńLCD∆īĹ”��°ĘLEDīů∆Ń“‘ľįĻ§≥ŐÕ∂”įôC����°£

‹õĆćѶ…Ó∂»»ŕļŌ£¨ŹVłśôC –ąŲőīĀŪŅ…∆ŕ

‘ŕĹõövŃň“Ŗ«ť∆ŕĶń –ąŲ’ū éļůŹVłśôC ‹ĶĹ÷T∂ŗÍP◊Ę���£¨Ķę≥£ĎB(t®§i)ĽĮĶń“Ŗ«ť∑ņŅōƶ≤ÕÔč“‘ľįŃ„ Ř––ėI(y®®)Ķńōď√ś”įŪĎ“÷÷∆ŃňŹVłśôC –ąŲĶńĪ¨įl(f®°)�°£ĶęĆ£ėI(y®®)∂®÷∆ĽĮĶń÷«ĽŘŹVłśôCģa∆∑�����£¨ĹĽĽ•ůwÚě“‘ľįĺęú ŹVłśĻ¶ń‹ėOīůŔxń‹Ń„ Ř––ėI(y®®)°Ęāų√Ĺ––ėI(y®®)ĒĶ◊÷ĽĮřD–Õ�����£¨ŹVłśôC –ąŲőīĀŪŅ…∆ŕ����°£

īů≥ŖīÁ�°Ę÷«ń‹ĽĮĒUīů…Ő”√Žä“ēĎ™”√ąŲĺį

‹…ķĽÓ∑Ĺ Ĺłń◊É“‘ľįłų∑N“∆Ą”ĹK∂ňĶńłā†é”įŪĎ£¨ŌŻŔMŽä“ē –ąŲ“Ľ¬∑◊ŖĶÕ����£¨∂Ý…Ő”√Žä“ēĶńīů≥ŖīÁĽĮ°Ę÷«ń‹ĽĮéߥ”∆š‘ŕĺ∆ĶÍ��°ĘēĢ◊h��°ĘŃ„ ŘĶ» –ąŲĎ™”√��£¨2021ńÍ…Ő”√Žä“ēšN ŘŃŅŖ_ĶĹ457»fŇ_�����£¨Õ¨Ī»‘ŲťL4.8%°£“Ŗ«ťŖ^ļů�����£¨ĺ∆ĶÍ�����°ĘŃ„ Ř––ėI(y®®)ĽōŇĮ����£¨–¬Ķń“Ľ›Ü…żľČłń‘žĀŪŇR£¨…Ő”√Žä“ē”–ôCēĢ”≠ĀŪ–°łŖ∑Ś���°£

2021ńÍ÷–áÝ…Ő”√Ô@ ĺłųÓź‘Oāš –ąŲĺýĹõövŃň≤ĽÕ¨≥Ő∂»Ķń…żľČĶŁīķ���£¨√śĆ¶»ę«ÚÕ®ōõŇÚ√õ£¨÷–áÝ“Ŗ«ť∑īŹÕ��£¨2022ńÍ…ŐÔ@ –ąŲ»Áļő≥÷ņm(x®ī)‘ŲťL�£¨“‘Ō¬»żŁc÷ĶĶ√ÍP◊Ę£ļ

ŐŠ…żģa∆∑Ér÷Ķ£¨…Ó∂»»ŕļŌ–¬Ňdľľ–g

Ô@ ĺ”≤ľĢ‘Oāš»’“śÕ¨Ŕ|ĽĮ�����£¨‘ŕ5G°ĘAI����°Ę‘∆“‘ľį”|Ņōľľ–gĶńľ”≥÷Ō¬£¨őīĀŪ÷«ń‹ĽĮĶńÉr÷ĶłŁľ”ŃŤŮ{”ŕ”≤ľĢĪĺ…Ū���°£“Úīň��£¨ŹS…Ő–Ť“™łŁľ”ÍP◊Ęģa∆∑ĶńĹĽĽ•ůwÚěĆŔ–‘�£¨ĆĘ÷«ń‹ŌĶĹy(t®Įng)Ňc”≤ľĢŌŗĹYļŌ��£¨īÚ‘žÕÍ…∆ĶńĹ‚õQ∑ĹįłīŐľ§ľö∑÷ –ąŲ–Ť«ů�°£

ľ”ŅžĒĶ◊÷ĽĮřD–Õ�����£¨∑eėOďŪĪß–¬Ňd –ąŲ

ŅÁĹÁŹS…ŐņŻ”√∆š‘∆ēĢ◊h∆ĹŇ_�°Ęį≤∑ņĪO(ji®°n)Ņō∆ĹŇ_°ĘīůĒĶďĢ∆ĹŇ_Ķ»Éě(y®≠u)Ą›÷ōėč…ŐÔ@…ķĎB(t®§i)���£¨Ĺo…ŐÔ@––ėI(y®®)éßĀŪ…ķôC����°£āųĹy(t®Įng)Ô@ ĺ‘OāšŹS…Ő√śĆ¶◊ÉĽĮĶń –ąŲ–Ť“™∑eėOĹYļŌ◊‘…ŪŔY‘īÉě(y®≠u)Ą›£¨Éě(y®≠u)ĽĮģa∆∑ĹYėčĶńÕ¨ērľ”Ņž∆ůėI(y®®)ĒĶ◊÷ĽĮřD–Õ�����£¨ľ”Źä…ķĎB(t®§i)»¶∆ůėI(y®®)ļŌ◊ų�£¨ľįērϙƶ –ąŲ◊ÉĽĮ°£

Éě(y®≠u)ĽĮ«ĢĶņĹYėč��£¨ŐŠ…żŖ\†Iń‹Ń¶��°ĘĹĶĪĺŐŠ–ß

ĹõŖ^“Ŗ«ť“‘ľįĻ©Ď™śúÔL≤®÷ģļů��£¨…ŐÔ@«ĢĶņ…Ó∂»ŌīŇ∆�����£¨Īä∂ŗ–°∆ůėI(y®®)ĪĽ∆»≥Ųĺ÷�����£¨«ĢĶņĹYėč“≤≥ ¨FŹä’Ŗ”ķŹäĶńĺ÷√ś���°£ĶÕÉrłā†éľīĆĘ≥…ěťöv ∑���£¨“‘ŔYĪĺ�°Ęľľ–g��°Ę∆∑Ň∆ěťīķĪŪĶńĺCļŌĆćѶ≥…ěťłā†éÍPśI���°£…ŐÔ@ŹS…ŐĎ™“‘ž`ĽÓĶńĻ©ōõń‹Ń¶��°ĘĆ£ėI(y®®)Ķńģa∆∑ļÕ∆∑Ň∆Éě(y®≠u)Ą›őŁ“żÉě(y®≠u)Ŕ|«ĢĶņ…Ő�����£¨ľ”ŹäĎū(zh®§n)¬‘ļŌ◊ųĆć¨FĻ≤ŕA�°£

IDC ÷–áÝłŖľČ∑÷őŲéü Į∂š’Jěť£ļ°įĹŁÉ…ńÍ÷–áÝ…Ő”√Ô@ ĺ –ąŲĹõövŃň…żľČŇc’{’Ż����£¨––ėI(y®®)“é(gu®©)∑∂ļÕ≠h(hu®Ęn)ĺ≥∂ľĶ√“‘ŕÖŌÚŃľ–‘įl(f®°)’Ļ°£√śĆ¶2022ńÍĹõĚķ‘ŲťL≥–Čļ�°Ę’ĢłģÕ∂ŔY∑ĹŌÚ◊ÉĽĮ“‘ľį––ėI(y®®)Ļ©Ď™śú�����°ĘőÔŃųĶ»Ķń≤Ľī_∂®–‘���£¨ŹS…Őľ»“™ŹäĽĮ–¬Ňdľľ–gĶńĎ™”√��£¨ÕŕĺÚ –ąŲ–Ť«ů����£¨“≤“™÷ō“ē«ĢĶņĹYėčĶńłńłÔ£¨Źń∂ÝŐŠ…ż∆ůėI(y®®)ĶńĺCļŌĆćѶϙƶ –ąŲĶń≤Ľī_∂®–‘�°£ŃŪÕ‚£¨…ŐÔ@ –ąŲ“ņ»Ľ ‹’Ģ≤Ŗ”įŪĎ›^īů����£¨≥÷ņm(x®ī)ÍP◊ĘĶō∑Ĺ’Ģ≤Ŗ£¨ľįēr’{’Ż––ėI(y®®)Õ∂»Ž�����°����£°Ī