ĹŁÉ…ńÍ–¬Ļŕ“Ŗ«ťŌĮĺŪ»ę«Ú�����£¨TV��°Ę∆ĹįŚ�����°ĘĻP”õĪĺ“‘ľįÔ@ ĺ∆ųĶ»’¨Ĺõ(j®©ng)Ěķģa(ch®£n)∆∑ ‹“Ŗ«ť”įŪĎ–Ť«ůīů∑ý‘Ųľ”�����°£ĶęŽS÷Ý“Ŗ«ť≥£ĎB(t®§i)ĽĮ�����£¨ĺ”ľ“řkĻę–Ť«ůīŐľ§ŁcŌŻÕň��£¨’ŻůwÔ@ ĺ∆ų –ąŲ“é(gu®©)ń£Ō›»ŽőģŅs†Óõr���£¨∆∑Ň∆÷ģťgłā†é†ÓõrĆĘŖM“Ľ≤Ĺľ”Ą°�����°£Ŗ@ĆĘīŔ Ļ∆∑Ň∆–Ť“™∑eėOť_įl(f®°)ļÕ–¬Ķńľľ–g(sh®ī)ļÕģa(ch®£n)∆∑ĀŪŐŠ…ż∆∑Ň∆Ér÷ĶļÕłā†éѶ�°£ńŅ«įŽS÷Ý÷«ń‹ĽĮĶńąŲĺį‘ĹĀŪ‘ĹōSłĽ�����£¨“ēÓl»°īķŃňőń◊÷≥…ěť÷ų“™ĹĽĽ•É»(n®®i)»›��£¨◊ųěť–ŇŌĘĹĽĽ•ĶńīįŅŕ���£¨Ô@ ĺ∆ųĶńģčŔ|(zh®¨)…żľČ“ŗ≥…ěťģa(ch®£n)ėI(y®®)śú…żľČĶń÷ō“™∑ĹŌÚ���°£“Úīň�����£¨ő“āÉŅ…“‘įl(f®°)¨F(xi®§n)∆∑Ň∆ļÕ√śįŚŹSŖ@é◊ńÍ∂ľ‘ŕѶÕ∆łń…∆ģčŔ|(zh®¨)Ķńľľ–g(sh®ī)���£¨Ī»»Á8K°ĘHDRĶ»���°���£Ľý”ŕīň£¨ő“āÉ’ŻņŪŃňńŅ«įé◊īůŌŻŔMŽä◊”ÓI(l®ęng)”ÚĶńOLEDģa(ch®£n)∆∑’ľĪ»����£¨ŌŗĪ»”ŕĻP”õĪĺ°Ę∆ĹįŚ“‘ľįTVĎ™(y®©ng)”√ÓI(l®ęng)”Ú�����£¨Ô@ ĺ∆ųĶńOLED’ľĪ»ńŅ«įŖÄ≤Ľ◊„0.1%£¨ĺŅ∆š‘≠“Ú «ńŅ«įOLEDÔ@ ĺ∆ųĎ™(y®©ng)”√ąŲĺįŖ^’≠�£¨Ļ©–ŤÉ…∂ňÕśľ“…Ŕ“‘ľįÉrłŮłŖňý÷¬°£

ąD“Ľ£ļ»ę«Ú÷ų“™ŌŻŔMŽä◊”ģa(ch®£n)∆∑OLEDľľ–g(sh®ī)’ľĪ»

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļDISCIEN

ŖM»Ž2022ńÍő“āÉŅīĶĹŃňģa(ch®£n)ėI(y®®)śúįl(f®°)…ķŃňŌŗĎ™(y®©ng)łń◊É�����£¨Ŗ@”–ÕŻīŔ≥…OLEDÔ@ ĺ∆ų‘ŕĹŮńÍĶńīů∑ý‘ŲťL����°£

Ķŕ“Ľ£ļĎ™(y®©ng)”√ąŲĺįĶńť_Õō+łŁ∂ŗ∆∑Ň∆Õśľ“ľ”»Ž�°£Ŗ^»•∆∑Ň∆łŁ∂ŗĶńĆĘģa(ch®£n)∆∑Ď™(y®©ng)”√‘ŕŠt(y®©)Įü“‘ľįłŖ∂ňĆ£Ô@ÓI(l®ęng)”Ú£¨÷ų“™ «ņŻ”√OLEDĶńįŔ»fľČĄeƶĪ»∂»“‘ľįń‹ł≤…w…ę”ÚłŁŹVĶńÉě(y®≠u)Ą›��°£ĶęÉ…’ŖŅÕĎŰ»ļůwŖ^’≠∂ľ ĻOLEDÔ@ ĺ∆ų“é(gu®©)ń£ ‹ĶĹŌř÷∆�����°£∂ÝńŅ«į‘ŕ»ę«ÚŽäłāüŠ≥ĪÕ∆Ą”Ō¬��£¨Ć¶Ď™(y®©ng)ĶńŽäłāģa(ch®£n)∆∑ÍP(gu®°n)◊Ę∂»“‘ľį“é(gu®©)ń£ŐŠ…ż∂ľļ‹√ųÔ@�°£∂Ý‘ŕŽäłā”√ĎŰÍP(gu®°n)◊ĘĶńŪĎĎ™(y®©ng)ňŔ∂»“‘ľįģčŔ|(zh®¨)ľö(x®¨)ĻĚ(ji®¶)ĪŪ¨F(xi®§n)…Ō£¨OLEDŌŗƶ”ŕLCD”–÷ÝĪ»›^īůĶńÉě(y®≠u)Ą›�����£¨Ŗ@“≤ «ńŅ«įłų∆∑Ň∆∑eėOť_ÕōĶń÷ō“™∑ĹŌÚ£¨ő“āÉŹńĪŪ“Ľłų∆∑Ň∆OLEDģa(ch®£n)∆∑įl(f®°)≤ľ†ÓõrŕÖĄ›Ņ…“‘√ųÔ@ŅīĶĹ∆∑Ň∆ĹŮńÍįl(f®°)≤ľĶńOLEDÔ@ ĺ∆ų∂ľ «‘ŕłŖňĘ–¬¬ ŽäłāÓI(l®ęng)”Ú���°£

ąD∂Ģ£ļOLEDÔ@ ĺ∆ųģa(ch®£n)∆∑Ď™(y®©ng)”√ÓI(l®ęng)”Ú

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļDISCIEN’ŻņŪ

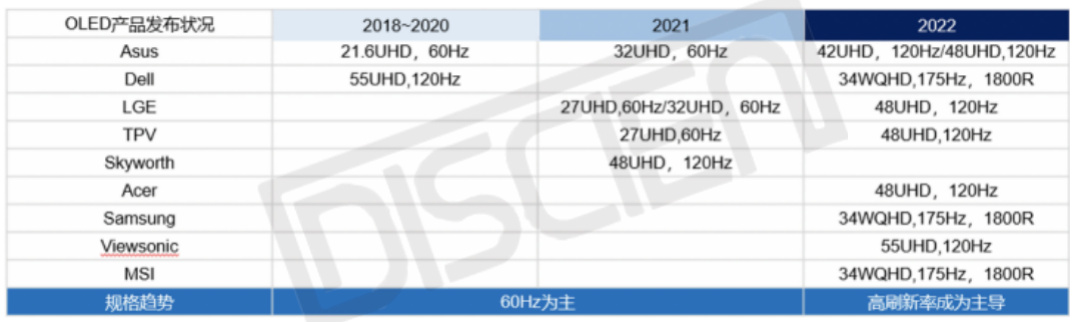

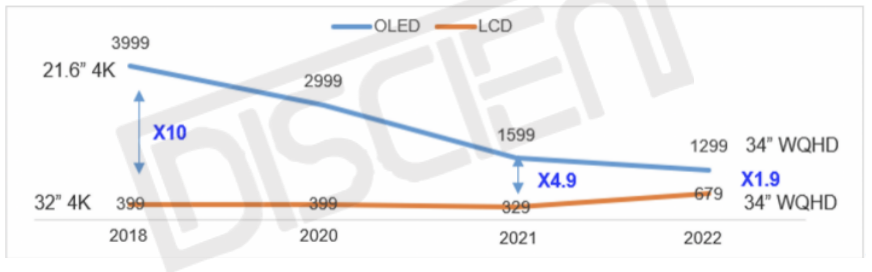

ąD»ż£ļłų∆∑Ň∆OLEDģa(ch®£n)∆∑įl(f®°)≤ľ†Óõr

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļDISCIEN’ŻņŪ

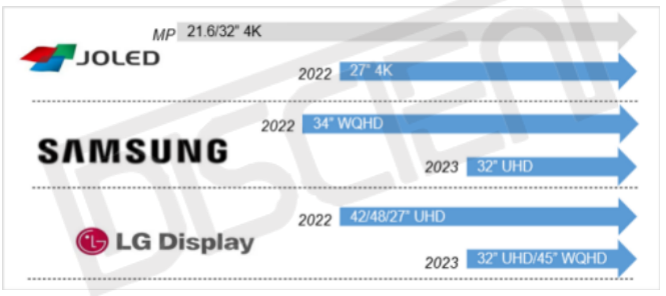

Ķŕ∂Ģ£ļLGD/SDCľ”Ņžģa(ch®£n)∆∑∑ŇŃŅĻĚ(ji®¶)◊ŗ�£¨Źń√śįŚĻ©Ď™(y®©ng)∂ňÕ∆Ą”OLEDÔ@ ĺ∆ųĶńįl(f®°)’Ļ���°£ŽS÷ÝīůÍĎ√śįŚŹSņ^ņm(x®ī)ť_ÕōLCD–¬ģa(ch®£n)ń‹≤Ę∑eėOĆĘģa(ch®£n)ń‹řD(zhu®£n)÷ŃITÓI(l®ęng)”Ú÷ģļů���£¨īůÍĎ√śįŚŹSMNT√śįŚĻ©Ď™(y®©ng)“—≥¨Ŗ^50%£¨ŪnŹS∑›Ó~÷ū≤ĹĪĽ«÷őg����°£Ŗ@ ĻŪnŹS“ŗ‘ŕŅľĎ]ľ”ŅžOLEDÔ@ ĺ∆ųģa(ch®£n)∆∑Ķńť_įl(f®°)ĻĚ(ji®¶)◊ŗ°£2022ńÍ÷ģ«įOLED MNT√śįŚŹS÷ų“™Ļ©Ď™(y®©ng)…ŐěťJOLED�����£¨∂ÝŖM»Ž2022ńÍ����£¨SDC/LGDĺýľ”ŅžŃňOLEDÔ@ ĺ∆ų√śįŚť_įl(f®°)ń_≤Ĺ£¨‘ೣ∂ŗ√śįŚŹSÖĘŇcŌ¬����£¨OLED‘ŕ√śįŚĻ©Ď™(y®©ng)…Ō”–łŁ∂ŗŖxďŮ�°£

ąDňń£ļOLED√śįŚŹSĶńģa(ch®£n)∆∑“é(gu®©)ĄĚ

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļDISCIEN’ŻņŪ

Ķ໿£ļÉrłŮ÷ū≤Ĺ”H√ŮĽĮ�°£Ć¶”ŕ–¬ľľ–g(sh®ī)ļÕģa(ch®£n)∆∑£¨ÉrłŮ∂®őĽõQ∂®ŃňŅÕĎŰ»ň»ļļÕůwŃŅīů–°��°£ő“āÉĆĘLCDŇcOLEDģa(ch®£n)∆∑ÉrłŮƶĪ»����£¨ŽS÷ÝOLEDģa(ch®£n)∆∑ÉrłŮĶńīů∑ýŌ¬ĹĶ����£¨É…’Ŗ÷ģťgĶńÉrłŮ≤Ó”…÷ģ«įĶń10Ī∂ńŅ«įŅs–°ĶĹ2Ī∂“‘É»(n®®i)°£ľ”…Ō∆∑Ň∆∂ňĶń–Żāų���£¨Ŗ@ĆĘ◊ĆłŁ∂ŗĶńŌŻŔM’ŖĆĘOLEDÔ@ ĺ∆ųľ{»ŽŅľĎ]∑∂áķ÷–����°£

ąDőŚ£ļOLEDÔ@ ĺ∆ųŇcLCDÔ@ ĺ∆ųÉrłŮƶĪ»

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļDISCIEN����£¨ÜőőĽ£ļ√ņĹū

‘ŕOLEDÔ@ ĺ∆ųģa(ch®£n)ėI(y®®)śúįl(f®°)…ķŌŗĎ™(y®©ng)◊ÉĽĮŌ¬£¨ĶŌÔ@’J(r®®n)ěťOLEDÔ@ ĺ∆ų≥Ųōõ2022ńÍ”–ÕŻ‹S…ż÷Ń10»fŇ_ňģ∆Ĺ�°£

ąDŃý£ļOLEDÔ@ ĺ∆ų≥Ųōõ“é(gu®©)ń£ÓA(y®ī)úy

ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļDISCIEN£¨ÜőőĽ£ļ«ßŇ_

ŅāĹY(ji®¶)£ļ“Ŗ«ť≥£ĎB(t®§i)ĽĮŌ¬���£¨MNT –ąŲ’ŻôC“é(gu®©)ń£őīĀŪé◊ńÍĆĘ≥…őĘĹĶŕÖĄ›�����°£Ŗ@ĆĘīŔ Ļ∆∑Ň∆÷ģťgłā†éľ”Ą°�����°£‘ŕŌŻŔM’Ŗ‘ĹĀŪ‘Ĺ◊Ę÷ōůwÚěł–Ķńērīķ�£¨OLEDÔ@ ĺ∆ųŃľļ√ģčŔ|(zh®¨)ĪŪ¨F(xi®§n)“‘ľįŅžňŔŪĎĎ™(y®©ng)ērťgĽÚ?q®Ī)Ę≥…ěťŌ¬“ĽāÄ –ąŲüŠŁc°£Žm»ĽńŅ«įOLEDÔ@ ĺ∆ųŖÄ√śŇR÷Ý≥…ĪĺłŖ“‘ľį°įüż∆Ń°ĪĶ»ÜĖÓ}��£¨ĶęŽS÷Ýģa(ch®£n)ėI(y®®)śúłŁ∂ŗÕśľ“ŖM»Ž�����£¨OLEDÔ@ ĺ∆ųŌŗĎ™(y®©ng)†ÓõrÓA(y®ī)”čĆĘĶ√ĶĹłń…∆�°£ľ”÷ģńŅ«įOLEDŽä“ēļÕOLED ÷ôCĺý”–≤ĽŚeĶń –’ľļÕŅÕĎŰ»ļůw£¨OLEDÔ@ ĺ∆ųĽÚŅ…“‘≥…ěť∆∑Ň∆≤ĽŚe‘ŲťLŁc�����°£