要點

2022 年 4 月,TFT LCD 面板出貨量環(huán)比 (MoM) 下降 13%�����,年同比 (YoY) 下降 15%,僅有 1 億 9500 萬片����。

2022 年 4 月大尺寸顯示面板出貨量環(huán)比下降 10% 至 7410萬片,是 自2020 年 5 月新冠疫情席卷全球以來的歷史新低�����。

4K TFT LCD 電視面板環(huán)比下降 11%��,年同比下降 10%����,至 1100 萬片,換言之僅占 2022 年 4 月電視面板出貨量的 50.5%��。

根據(jù) Omdia 最新《大尺寸顯示面板市場跟蹤報告》���,2022 年 4 月大中小尺寸 TFT LCD 面板的總出貨量環(huán)比下降 13%�,年同比下降 15%�,僅達 1 億 9500 萬片。2022 年 4 月大尺寸顯示面板出貨量環(huán)比下降 10%��。中小尺寸面板的總出貨量環(huán)比下降 15%�,年同比下降 20%,僅 1 億 2000 萬片�����。

由于持續(xù)的新冠疫情影響��,2021 年第 4 季度的顯示器和筆記本電腦面板需求量依舊保持強勁��;同時較低的價格也刺激了顯示器和筆記本電腦面板的需求增長�。但是,隨著市場滲透的飽和����,IT 面板出貨量在 2022 年第 1 季度和第 2 季度初開始放緩。預(yù)計 2022 年第 2 季度的 IT 面板出貨量將進一步放緩��,且價格也將快速下挫��,尤其是顯示器面板���,在 2022 年 4 月已出現(xiàn) 9% 的環(huán)比下降��。在電視面板價格在 2021 年下半年出現(xiàn)顯著下降的同時�,出貨量也在 2021 年 12 月出現(xiàn)大幅增長,達到了 2340 萬片�����。但是��,有許多面板的價格已經(jīng)跌至制造成本線以下��,面板制造商自 2021 年第 4 季度已開始出現(xiàn)虧損�����。因此����,盡管未來幾個月面板出貨量還會繼續(xù)波動,但降價預(yù)計將會顯著放緩����,尤其是如32 和 43 英寸較小尺寸的電視面板。

筆記本電腦面板的出貨量在 2022 年 4 月出現(xiàn) 21% 的環(huán)比和 19% 的年同比下降,這也是大尺寸面板出貨量降至 2020 年 5 月以來最低的 7410 萬片的主要原因之一����。接下來幾個月中,這是否代表著新冠疫情帶來的額外需求增長將會結(jié)束���,值得密切關(guān)注。

2022 年 4 月按應(yīng)用類別區(qū)分的出貨量如下:

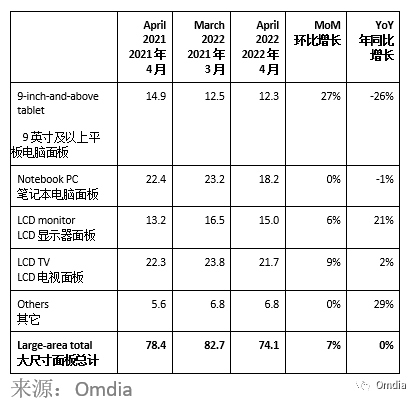

9英寸及以上尺寸平板電腦面板出貨量環(huán)比下降 2%��,年同比下降 17%�。

筆記本電腦面板出貨量環(huán)比下降 21%,年同比下降 19%����。

顯示器面板環(huán)比下降 9%,年同比下降 14%���。

電視面板出貨量環(huán)比下降 9%���,年同比下降 2%。

從面板出貨面積角度來看�����,大尺寸面板的面積出貨量環(huán)比下降 9%,年同比保持持平���。新冠疫情導(dǎo)致全球經(jīng)濟低迷需求不振����,以及宏觀經(jīng)濟走弱���,通貨膨脹等等��,是出貨面積出現(xiàn)年同比下降的主要原因�����。這會對過去幾年大量投資建設(shè)的巨大產(chǎn)能帶來非常緩慢的去化效果����,也許會迫使面板制造商在接下來幾個月被迫調(diào)整其產(chǎn)線稼動率�����。

大尺寸 TFT LCD 面板業(yè)務(wù)營收在 2022 年 4 月出現(xiàn)了 14% 的環(huán)比和 26% 的年同比下降����。自 2021 年 8 月份以來,面板價格持續(xù)下跌,因此接下來幾個月面板業(yè)務(wù)營收還會繼續(xù)波動���,年同比增長率可能會繼續(xù)下探���。不過,隨著面板價格降低到面板制造商的現(xiàn)金成本以下��,接下來幾個月的下降勢頭預(yù)計也將會減緩�����。

應(yīng)用類別面板的出貨量表現(xiàn)

在 2022 年 4 月�,平板電腦面板(5 英寸及以上)出貨量環(huán)比下降 4%����,年同比下降 2%,至 2160 萬片�����。9 英寸及以上尺寸平板電腦面板出貨量環(huán)比下降 2%����,年同比下降 17%,至1230 萬片。低價導(dǎo)致一些面板代理商增加了 3�����、4 月份的采購量�,但需求依舊不振。在這種情況下�,出貨量在未來幾個月可能會經(jīng)歷波動。

顯示器面板出貨量環(huán)比下降 9%�,年同比下降 14%,至 1500 萬片�。電視面板 2022 年 4 月出貨量環(huán)比下降 9%,至 2170 萬片��。因新冠疫情影響繼續(xù)����,全球經(jīng)濟低迷,東歐戰(zhàn)事不停��,市場需求受到了極大的影響����,所以 3 月份的出貨量增長僅曇花一現(xiàn),未能延續(xù)到 4 月�����,且未來幾個月的電視和 IT面板出貨量還可能會繼續(xù)下跌。面板價格和出貨量在未來數(shù)月所面臨的不確定性極大����。

表 1:各應(yīng)用類別大尺寸 TFT LCD 面板出貨量,2022 年 4 月(百萬片)

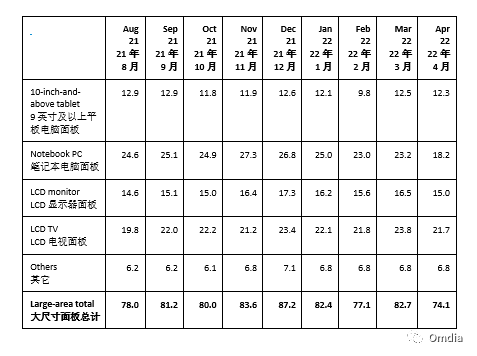

表 2:各應(yīng)用類別大尺寸TFT LCD 面板出貨量���,2021 年9 月至 2022 年 4 月(百萬片)

面板供應(yīng)商出貨份額

近年來�,中國大陸面板制造商逐漸躋身市場領(lǐng)先者行列���,在中國大陸投資建設(shè)了大量產(chǎn)能��。京東方是全球前五的面板制造商領(lǐng)導(dǎo)者,同時也是大尺寸顯示面板領(lǐng)域的領(lǐng)先者��。

在過去幾個季度��,中國大陸的其他面板制造商也顯著提高了他們的出貨量份額和出貨面積份額����。收購了三星蘇州產(chǎn)線的華星光電也迅速成為京東方領(lǐng)先地位的有力挑戰(zhàn)者。

此外���,隨著韓國面板制造商逐漸重組或退出其產(chǎn)能����,其他中國大陸面板制造商也在近來成為了出貨面積方面的主要供應(yīng)商。例如惠科顯示正在快速提升其在滁州�、綿陽和長沙的產(chǎn)能。該公司已快速成長為另一家主要的大尺寸顯示面板供應(yīng)商�,自 2021 年 3 月以來,已躋身電視顯示面板供應(yīng)商的前列���。

2021 年����,中國大陸面板制造商(包括京東方�����、南京中電熊貓��、華星光電�����、彩虹光電和惠科顯示)的平均月度電視面板出貨量已占電視面板總出貨量市場的 62.2%���。這五家面板制造商的電視面板出貨份額在 2022 年 2 月和 4 月分別達到了 68.2% 和 68.4%�����。很可能在 2022 年的某個時間��,這一份額將超過 70%����。中國大陸面板制造商的出貨面積份額也在 2022 年 4 月達到了 68.5% 的新高。

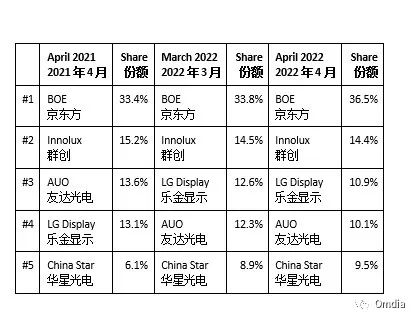

在大尺寸面板出貨量方面��,京東方排名第一����,份額為 36.5%,群創(chuàng)排名第二�,份額為 14.4%,樂金顯示排名第三��,份額為 10.9%�。友達光電排名第四����,份額為 10.1%���,華星光電排名第五,份額為 9.5%����。

在出貨面積方面,京東方在大尺寸面板方面的出貨面積份額排名第一���,份額為 28.5%�。華星光電隨后�����,份額為 18.7%����。樂金顯示第三,份額為 10.9%��,惠科顯示和群創(chuàng)分別排名第四第五�����,份額為 10.6% 和 9.6%����。

排名前五制造商的2022 年 4 月大尺寸面板出貨量占大尺寸面板出貨總量的 81.4%��。前五制造商的份額有所下降����,這是因為惠科顯示的出貨量份額快速增長�����。

表 3 列出了排名前五的大尺寸面板供應(yīng)商的出貨量份額�����。比較中還納入了 2022 年 3 月和 2021 年 4 月的份額數(shù)據(jù)���。

表 3:按出貨量區(qū)分大尺寸 TFT LCD 面板廠商排名及份額��,2022 年 4 月

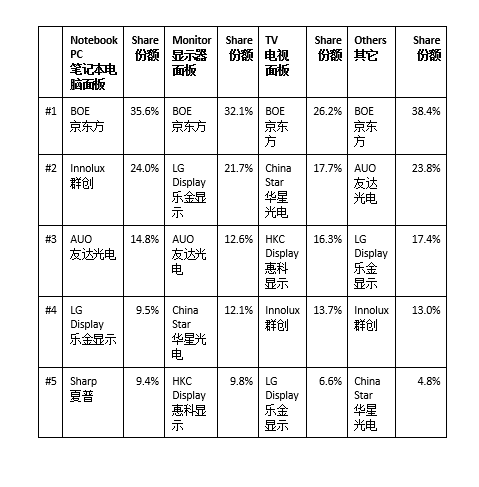

此外�����,表 4 和表 5 還給出了各應(yīng)用類別的排名前五大尺寸面板供應(yīng)商的出貨量份額和出貨面積份額。

表 4:各應(yīng)用類別大尺寸 TFT LCD 面板出貨量各面板廠商份額及排名�����,2022 年 4 月

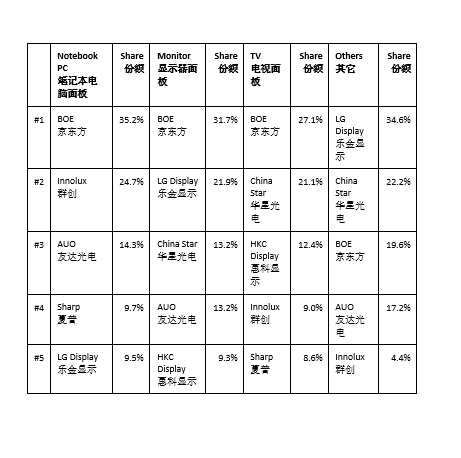

表 5:各應(yīng)用類別大尺寸TFT LCD面板出貨面積各 面板廠商份額及排名,2022 年 4 月

2022 年 4 月 UHD (4K) LCD 電視面板出貨量環(huán)比下降 10%

2022 年 4 月的 4K 電視面板出貨量為 1100 萬片�,環(huán)比下降 10% MoM,在該月 LCD 電視面板總出貨量中所占份額為 50.5%�。隨著8.6 代和10.5 代等專注于生產(chǎn)大尺寸面板的產(chǎn)線產(chǎn)能在未來幾個月陸續(xù)釋放,4K 電視面板的份額在 2022 年預(yù)計將會繼續(xù)提升�。近期,由于低價帶動了更小尺寸面板的出貨量增長��,4K電視 面板的份額提升有所放緩�����。不過����,隨著接下來幾個月面板價格趨于穩(wěn)定,這一勢頭預(yù)計將迅速恢復(fù)�����。

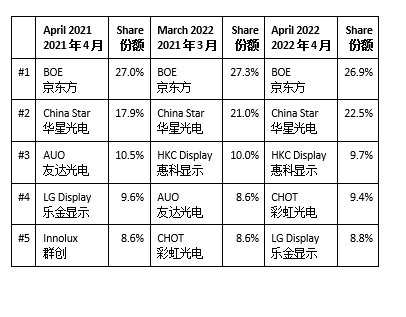

在將新購得產(chǎn)能帶來的出貨量納入計算后��,京東方在 2022 年 4 月成為了 4K 電視面板領(lǐng)域的大哥,出貨量達到了 300 萬片�����,市場份額達到了 26.9%�����。華星光電���、惠科顯示����、彩虹光電緊隨其后�����,市場份額分別為 22.5%���、9.7%���、9.4%。樂金顯示排名第五����,份額為 8.8%����。

55 英寸電視面板 2022 年 3 月的出貨量為 330 萬片��,是排名第一的尺寸�����,在 4K電視面板中的份額達到了 26.8%����。50�����、43���、65�����、75 英寸面板緊隨其后��,份額分別為 20.9%���、18.9%�����、18.2%��、7.6%����。70 英寸面板的份額排名第六�����,份額為 2.2%�。

此外,2022 年 4 月的 4K顯示器面板和4K筆記本電腦 面板出貨量分別為 48.2 萬片和 10,981 片���。

表 6:按出貨量區(qū)分的 4K 電視面板廠商排名和份額�,2022 年 3 月