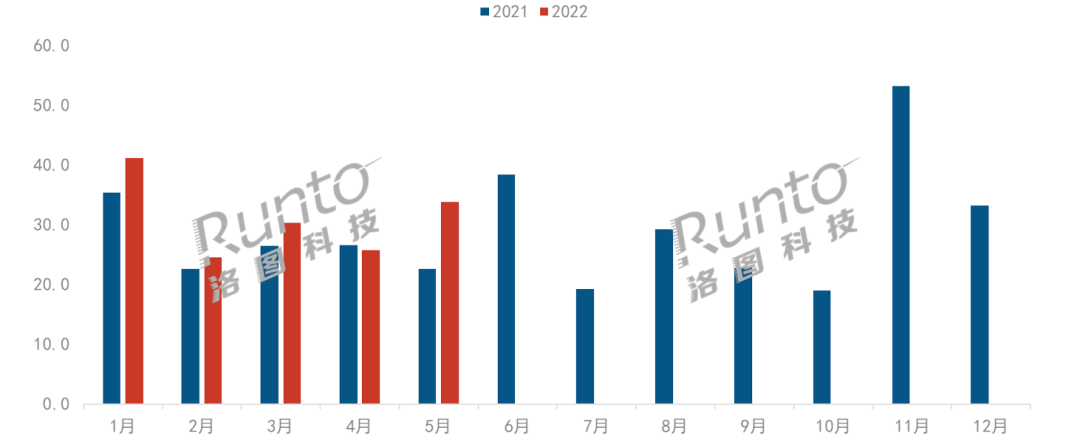

根據(jù)RUNTO最新的《中國(guó)智能投影零售市場(chǎng)月度追蹤(China Smart Projector Retail Market Monthly Tracker)》報(bào)告����,2022年5月,中國(guó)智能投影市場(chǎng)(不含激光電視)線上銷量為33.8萬(wàn)臺(tái)��,同比大漲49%����,環(huán)比增長(zhǎng)31%;銷額為6.9億元�����,同比增長(zhǎng)44%����,環(huán)比增長(zhǎng)44%。

618大促前移至5月31日晚是本月智能投影市場(chǎng)增長(zhǎng)的最大動(dòng)因�。平臺(tái)端,電商促銷力度加碼���,天貓���、京東的跨店滿減從滿200減30升級(jí)為滿300/299減50���。廠商端����,當(dāng)貝、峰米�����、VIDDA���、聯(lián)想����、微果���、優(yōu)派����、知麻等眾多品牌均推出了新品,且產(chǎn)品促銷價(jià)較平日均價(jià)下降10%以上���。

相比4月�����,中高端機(jī)型降價(jià)促銷�����,吸引了更多的消費(fèi)者��,從而拉升了市場(chǎng)均價(jià)��,5月智能投影市場(chǎng)均價(jià)為2043元����,環(huán)比增長(zhǎng)185元����。另外,2022年整體產(chǎn)品的趨勢(shì)特征是LCD技術(shù)產(chǎn)品顯著增多�����,因而平均價(jià)格同比仍下降72元。

2022年中國(guó)智能投影線上市場(chǎng)月度銷量

數(shù)據(jù)來(lái)源:RUNTO 線上數(shù)據(jù)�����,單位:萬(wàn)臺(tái)

市場(chǎng)集中度低于去年同期����,高于上月

受更多投影品牌入局的影響��,整體線上市場(chǎng)的競(jìng)爭(zhēng)強(qiáng)度是高于去年的�����,領(lǐng)先品牌的市場(chǎng)份額在大體上逐漸被瓜分���,體現(xiàn)在集中度指數(shù)CR的同比降低���。但是,在大促期間�����,往往頭部品牌出于資源的獨(dú)占性或壓倒性優(yōu)勢(shì)�����,業(yè)績(jī)表現(xiàn)會(huì)更多受益。

根據(jù)RUNTO線上數(shù)據(jù)顯示��,2022年5月�,TOP3品牌的合計(jì)份額為32.7%,較去年同期下降6.2個(gè)百分點(diǎn)�����,較上月上漲1.0個(gè)百分點(diǎn)�;TOP10品牌份額達(dá)到60.2%,較去年同期下降5.8個(gè)百分點(diǎn)����,較上月增長(zhǎng)1.4個(gè)百分點(diǎn)。

DLP : LCD=39 : 61

DLP市場(chǎng)份額回升至39%����。TOP3品牌為極米、堅(jiān)果�、當(dāng)貝,合計(jì)份額達(dá)到80%���,較上月上漲1.8個(gè)百分點(diǎn)���。極米占據(jù)領(lǐng)先優(yōu)勢(shì)��,份額超過(guò)五成�����。堅(jiān)果位列第二�,產(chǎn)品表現(xiàn)回暖����,同環(huán)比均呈現(xiàn)增長(zhǎng)。當(dāng)貝穩(wěn)居第三位�,中高端激光產(chǎn)品X3系列貢獻(xiàn)最大���。

TOP10品牌中�,聯(lián)想漲幅最大����,銷量同比超250%。峰米憑借4K新品V10的亮眼表現(xiàn)�����,進(jìn)入前十,且銷量同比接近200%�����。

LCD市場(chǎng)份額為61%����。TOP3品牌為微影、先科�、普沃達(dá),合計(jì)份額為29.1%���,較上月上漲1.4個(gè)百分點(diǎn)�。LCD市場(chǎng)品牌排位變動(dòng)頻繁����,微影再次回到首位,銷量環(huán)比增長(zhǎng)37%�;老牌家電品牌康佳升至第八位;高端3LCD品牌愛(ài)普生依靠較大的促銷力度擠進(jìn)前十���。

5月中國(guó)智能投影線上市場(chǎng)分技術(shù)別品牌銷量份額

數(shù)據(jù)來(lái)源:RUNTO 線上數(shù)據(jù)

年中大促618已落下帷幕�����,根據(jù)RUNTO最新數(shù)據(jù)統(tǒng)計(jì)���,整個(gè)618周期(5月31號(hào)-6月20號(hào))��,智能投影線上市場(chǎng)銷售額同比增長(zhǎng)達(dá)30%��。盡管5月分流了部分消費(fèi)需求��,但6月線上市場(chǎng)的銷量仍有望超過(guò)40萬(wàn)臺(tái)����。具體是否能夠達(dá)到2021年同期6月的市場(chǎng)規(guī)模��?請(qǐng)關(guān)注微信�,及時(shí)獲取下一篇6月中國(guó)智能投影市場(chǎng)規(guī)模變化。