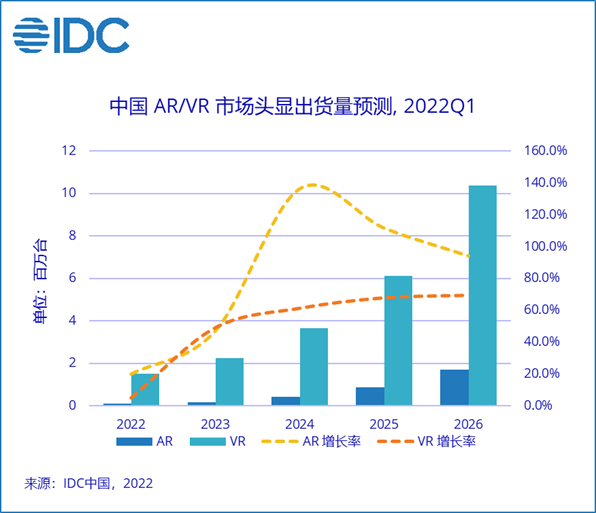

2022年6月30日——2022年第一季度���,全球VR頭顯出貨356.3萬臺(tái)��,其中Oculus份額占全球VR市場(chǎng)的90%���。中國(guó)VR頭顯出貨25.7萬臺(tái)��,同比增長(zhǎng)14.8%,其中一體機(jī)VR出貨22.8萬臺(tái)����,占到整體VR出貨的88.9%,Pico Neo3����、奇遇Dream、奇遇3依次為消費(fèi)者市場(chǎng)出貨前三的產(chǎn)品型號(hào)�����。

2022年第一季度中國(guó)AR/VR出貨增速較上版預(yù)測(cè)放緩����,主要受以下幾大因素影響:

1手機(jī)廠商在2021H2發(fā)布的相關(guān)AR glass產(chǎn)品沒有如期正式面向消費(fèi)者大規(guī)模上市。

2盡管營(yíng)銷植入力度在此季度大幅增強(qiáng)��,疫情一定程度上影響了VR廠商原計(jì)劃在上半年進(jìn)行線下拓店的節(jié)奏���。

3由于整體經(jīng)濟(jì)環(huán)境對(duì)居民消費(fèi)信心的沖擊����,提升VR頭顯在消費(fèi)者市場(chǎng)的接受度仍然任重道遠(yuǎn)。

IDC認(rèn)為���,2022年國(guó)內(nèi)AR/VR 市場(chǎng)將有以下幾大特點(diǎn)值得關(guān)注:

01 廠商在消費(fèi)級(jí)市場(chǎng)投入力度持續(xù)加大

2022年��,AR及VR領(lǐng)域內(nèi)的諸多廠商均加大了在消費(fèi)級(jí)市場(chǎng)的投入力度�����。從產(chǎn)品形態(tài)����、價(jià)格定位�����、內(nèi)容產(chǎn)品等角度�,都進(jìn)行了更針對(duì)消費(fèi)者傾好的調(diào)整����。也有之前戰(zhàn)略重點(diǎn)在商用市場(chǎng)的廠商,在今年也更新了消費(fèi)級(jí)頭顯新品的計(jì)劃�����。

02 短焦新品有望接連出現(xiàn)

新品方面,下半年一體機(jī)VR新品發(fā)布速度較上半年會(huì)明顯加快�。IDC預(yù)計(jì),新品單價(jià)定位會(huì)高于去年推出的入門級(jí)產(chǎn)品�����。同時(shí)����,面部、手勢(shì)識(shí)別等體驗(yàn)會(huì)出現(xiàn)明顯改善����,尤其是短焦產(chǎn)品會(huì)在下半年較集中出現(xiàn)。

03 廠商同時(shí)關(guān)注營(yíng)銷方式和產(chǎn)品研發(fā)兩條主線

即使本土廠商的自身定位存在差異���,但整體來看均在今年同時(shí)發(fā)力營(yíng)銷和研發(fā)兩條主線����。從營(yíng)銷來看�����,線上各平臺(tái)宣傳中���,抖音�����、嗶哩嗶哩�����、微博成為主力投放平臺(tái)���;同時(shí)����,廠商也關(guān)注線下門店���、線下游娛中心等體驗(yàn)的擴(kuò)展�����。產(chǎn)品研發(fā)上看,仍有眾多初創(chuàng)企業(yè)將融資所得大幅投入硬件產(chǎn)品的研發(fā)升級(jí)�。

分析師觀點(diǎn)

IDC中國(guó)分析師趙思泉認(rèn)為,即使元宇宙概念在過去一年起到了前所未有的概念普及作用�����,消費(fèi)市場(chǎng)出貨占比在過去幾個(gè)季度持續(xù)提升,但這一年內(nèi)VR設(shè)備的技術(shù)參數(shù)和內(nèi)容體驗(yàn)沒有出現(xiàn)階段性的進(jìn)步�。2022年由于第二季度上海、北京等城市疫情相關(guān)影響持續(xù)���,VR廠商在年初制定的諸多計(jì)劃均一定程度出現(xiàn)了延遲或者變化�����。需求端來看��,今年消費(fèi)者在非必需品上的支出預(yù)算普遍有所調(diào)整��,這些因素均對(duì)廠商今年的發(fā)力帶來挑戰(zhàn)����。下半年開始�,隨著新品的逐漸發(fā)布以及線下各類計(jì)劃的推進(jìn),消費(fèi)者市場(chǎng)會(huì)逐步打開�����。