¢±─Ûƒo(w¿▓)¥Ç·ÖC(j¿®)¢þÊ▓È┌â╚(n¿¿i)¥Ý���ú¼Ë╚ãõ▀M(j¿¼n)╚Ù╚²╝¥Â╚����ú¼TWS·ÖC(j¿®)╩ðê÷(ch¿úng)ð┬ãÀ░l(f¿í)▓╝▓╗öÓú¼ƒo(w¿▓)ôpʶ┘|(zh¿¼)����íó╔¯Â╚¢ÁÈÙíó┤¯¦dAIÁ╚ı²│╔×Ú└¤┼ãʶ¯lÅS╔╠║═╩ÍÖC(j¿®)ÅS╔╠Á³┤·«a(ch¿ún)ãÀÁ─ð┬À¢¤‗�����íú

11È┬29╚ı��ú¼ðí├Î Redmi Buds 5 Pro·ÖC(j¿®)░l(f¿í)▓╝�ú¼┼õéõÙpõ┬òîW(xu¿ª)ú¼Íº│Í╔¯┐ı¢ÁÈÙ�����ú¼Â°┤╦Ã░┐ã┤¾Ëì´wú¿002230.SZú®iFLYBUDS Nano+ò■(hu¿¼)Îh·ÖC(j¿®)ú¿┤¯¦d╗¨Ë┌┤¾─úð═Ú_░l(f¿í)Á─VIAIM AIú®�����íó╚A×Ú FreeBuds Pro 3ðÃÚW·ÖC(j¿®)��íó╠O╣¹AirPods Pro 2 USB-C ░µ▒¥Â·ÖC(j¿®)Á╚─Ûâ╚(n¿¿i)╔¤¥ÇÁ─«a(ch¿ún)ãÀÊÓʲ░l(f¿í)╩ðê÷(ch¿úng)©▀Â╚ÛP(gu¿ín)Îóí��ú┐ã┤¾Ëì´wÎC╚»▓┐╚╦╩┐îª(du¿¼)ÊÈ═Â┘Yı▀╔ÝÀ¦Í┬ÙèÁ─Ïö(c¿ói)┬ô(li¿ón)╔þËøı▀▒Ý╩¥�ú¼í░ú¿Nanoú®«a(ch¿ún)ãÀÈ┌Ùp╩«Ê╗ÍðõN┴┐È÷ÚL(zh¿úng)Á─æB(t¿ñi)ä¦(sh¿¼)▀Ç╩Ã║▄║├Á─���í��úí▒

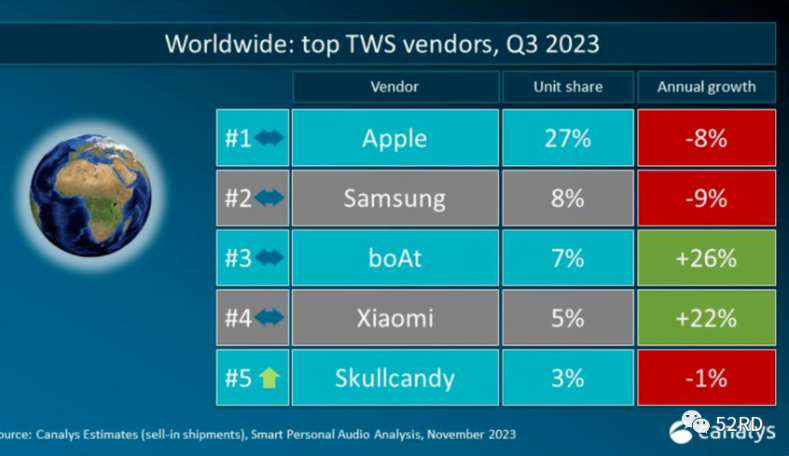

Å─ððÿI(y¿¿)üÝ(l¿ói)┐┤����ú¼ÙSÍ°─ÛÍð┤┘õN║═¤¹┘M(f¿¿i)╗Ï┼»��ú¼ƒo(w¿▓)¥Ç·ÖC(j¿®)╩ðê÷(ch¿úng)ðÞþÊÐÚ_╩╝´@¼F(xi¿ñn)Å═(f¿┤)╠K█E¤¾��íúIDCöÁ(sh¿┤)ô■(j¿┤)´@╩¥�����ú¼Á┌Â■╝¥Â╚Íðç°(gu¿«)╦{(l¿ón)Ð└·ÖC(j¿®)╩ðê÷(ch¿úng)│÷Ïø┴┐═¼▒╚È÷ÚL(zh¿úng)9.9%��ú¼╩Ã2022─ÛÊÈüÝ(l¿ói)╩Î┤╬ı²È÷ÚL(zh¿úng)���ú¼ãõÍðıµƒo(w¿▓)¥Ç·ÖC(j¿®)ú¿TWSú®╩ðê÷(ch¿úng)│╔×Ú│²Ú_À┼╩¢Â·ÖC(j¿®)═Ô┬╩¤╚╗ÍÅ═(f¿┤)ı²È÷ÚL(zh¿úng)Á─«a(ch¿ún)ãÀ¯Éð═�����ú╗Á┌╚²╝¥Â╚õN┴┐═¼▒╚È÷ÚL(zh¿úng)7%��ú¼ãõÍð╚È╚╗╩ÃÊ└┐┐Ú_À┼╩¢Â·ÖC(j¿®)║═TWS└¡äË(d¿░ng)��íú

▓╗▀^(gu¿░)��ú¼TWSθ×Ú─┐Ã░Á─·ÖC(j¿®)͸┴¸╩ðê÷(ch¿úng)╚ÈÙyÐ┌È÷ÚL(zh¿úng)ÍØuÀ┼¥ÅÁ─╩┬îì(sh¿¬)�íúIDCÍðç°(gu¿«)Í·└ÝÐð¥┐┐é▒O(ji¿ín)┼╦ЮÀ㩵ÈVËøı▀ú¼Ê╗À¢├µË╔Ë┌╩ðê÷(ch¿úng)░l(f¿í)ı╣ÙAÂ╬¢ø(j¿®ng)Üv▀^(gu¿░)©▀╦┘È÷ÚL(zh¿úng)���ú¼╗¨▒¥╩ðê÷(ch¿úng)ðÞþÊ╗¿│╠Â╚▒╗ØMÎÒ�����ú¼┴ÝÊ╗À¢├µ└^͸äË(d¿░ng)¢ÁÈÙ╣ª─▄Í«║¾��ú¼╔ð╬┤│÷¼F(xi¿ñn)─▄ë‗å¥ã┤¾ÊÄ(gu¿®)─úðÞþ╔²╝ë(j¿¬)Á─╣ª─▄│÷¼F(xi¿ñn)�íúÊ‗┤╦─┐Ã░TWS·ÖC(j¿®)Á─░l(f¿í)ı╣©³ÂÓÊ└┐┐?j¿®)r(ji¿ñ)©±┤╠╝ñ║═Ã■Á└¢ø(j¿®ng)áI(y¿¬ng)═ãäË(d¿░ng)©é(j¿¼ng)áÄ(zh¿Ñng)©±¥ÍÎâ╗»�����íú

ÊÈâr(ji¿ñ)©±×Ú└²���ú¼öÁ(sh¿┤)ô■(j¿┤)´@╩¥��ú¼Q2ıµƒo(w¿▓)¥Ç«a(ch¿ún)ãÀ200Ȭ╚╦├±Ä┼ú¿╬┤ÂÉú®ÊÈâ╚(n¿¿i)âr(ji¿ñ)╬╗Â╬ı╝▒╚¢³┴¨│╔��ú¼│÷Ïø┴┐═¼▒╚È÷ÚL(zh¿úng)32.2%��ú¼Å─°ĺäË(d¿░ng)ıµƒo(w¿▓)¥Ç╩ðê÷(ch¿úng)´@Í°È÷ÚL(zh¿úng)��íú

═¢ä┌Á─âr(ji¿ñ)©±æ(zh¿ñn)ƒo(w¿▓)ʵ�����ú¼ÅS╔╠Ê▓È┌îñıÊãã¥ÍÁ─ÛP(gu¿ín)µI��ú¼│²È┌ƒo(w¿▓)ôpʶ┘|(zh¿¼)À¢├µ▒╚ã┤îì(sh¿¬)┴ª═Ô�ú¼ÊÓ╠¢╦¸║═╝Ë┐ýAI╝╝ðg(sh¿┤)È┌ƒo(w¿▓)¥Ç·ÖC(j¿®)¯I(l¿½ng)Ë‗Á─æ¬(y¿®ng)Ë├�íú

È┌╔·│╔╩¢AIéõ╩▄ÛP(gu¿ín)ÎóÁ─¢±─Ûú¼╩ðê÷(ch¿úng)ÀÍ╬÷ıJ(r¿¿n)×Ú┤¾─úð═Î▀¤‗¢KÂ╦╩Ã▒Ï╚╗┌àä¦(sh¿¼)��ú¼Â·ÖC(j¿®)ät╩âKÂ╦æ¬(y¿®ng)Ë├┬õÁÏÁ─ÍÏʬ¦d¾w����íú═¿▀^(gu¿░)îª(du¿¼)ç°(gu¿«)â╚(n¿¿i) AI ·ÖC(j¿®)ÅS╔╠«a(ch¿ún)ãÀ╩ß└Ýú¼├±╔·ÎC╚»ÀÍ╬÷ăà╬éÑıJ(r¿¿n)×Ú�ú¼ÎÈ╔¤Â°¤┬Á─ÎÈËð┤¾─úð═+ÎÈËð·ÖC(j¿®)Ú]¡h(hu¿ón)AI╔·æB(t¿ñi)║═í░║ú╝{░┘┤¿í▒ÎÈË╔ÃðôQ¢Ë╚Ù▓╗═¼┤¾─úð═Á─Ë▓╝■ã¢┼_(t¿ói)â╔ùl╝╝ðg(sh¿┤)┬ÀÅ¢îóÚL(zh¿úng)ã┌▓óððíú

┐ã┤¾Ëì´wË┌─Ûâ╚(n¿¿i)░l(f¿í)▓╝Á─iFLYBUDS Nano+ÊÐ┬õÁÏÌk╣½┤╣Í▒ê÷(ch¿úng)¥░ú¼Í¸Ê¬╣ª─▄ËðÂÓç°(gu¿«)ıZ(y¿│)ÐÈîì(sh¿¬)òr(sh¿¬)À¡Îg����íóÄ═Í·Ë├æ¶═Û│╔ò■(hu¿¼)ÎhÍ·└Ý╣ñθú¿Å─Ëøõøâ╚(n¿¿i)╚¦Íð╠ß╚íı¬Ê¬íó┤²Ìk╩┬Ýù(xi¿ñng)Á╚ú®�����íú┬■▓¢ı▀ú¿002351.SZú®ÎC╚»▓┐╣ñθ╚╦åTîª(du¿¼)ÊÈ═Â┘Yı▀╔ÝÀ¦Í┬ÙèÁ─▒Ý╩¥����ú¼È┌AI·ÖC(j¿®)À¢├µËðÿI(y¿¿)äı(w¿┤)▓╝¥Íú¼«a(ch¿ún)ãÀı²È┌Ðð░l(f¿í)�íú

╚▒ÀªÎÈËð┤¾─úð═Á─ÂÓöÁ(sh¿┤)╩▄ÈLÅS╔╠¥¨╠╣ÐÈ╔ð╬┤Ëð¤Óæ¬(y¿®ng)Á─·ÖC(j¿®)«a(ch¿ún)ãÀ┬õÁÏíúËðÿI(y¿¿)â╚(n¿¿i)╚╦╩┐ÀQ��ú¼Ë▓╝■À¢├µ┴¶¢Ë┐┌▓óÀÃÙy╩┬��ú¼Î¯ÛP(gu¿ín)µIÁ─╩ïÉ╦ãChatGPTÁ─▄ø╝■ã¢┼_(t¿ói)����ú¼╦ÒÀ¿ÎÒ┼cÀ±íóã¢┼_(t¿ói)╣ª─▄Åè(qi¿óng)┤¾┼cÀ±Â╝╩ÃË├涾w‗×(y¿ñn)©ðÁ─ÍÏʬÊ‗╦Ï�íú

ʬıµı²╩╣·ÖC(j¿®)│╔×ÚÍÃ─▄Í·└Ýæ¬(y¿®ng)Ë├Á─ÅVÀ║¢KÂ╦Ùy³c(di¿ún)È┌──â║ú┐┼╦ЮÀã▒Ý╩¥����ú¼│²┴╦╝╝ðg(sh¿┤)▒¥╔ÝÁ─│╔╩ýÂ╚║═¥½£╩(zh¿│n)Â╚═Ô���ú¼îó¤ÓÛP(gu¿ín)ð¥ã¼é¸©ðã¸▀m┼õÁ¢╦{(l¿ón)Ð└·ÖC(j¿®)╔¤ú¼Ê╗À¢├µ╩▄¤ÌË┌¾wÀe���íóÍÏ┴┐Á╚¤ÌÍã���ú¼┴ÝÊ╗À¢├µ╩Ã╩▄Á¢À¢░©│╔╩ýÂ╚║═│╔▒¥Á─¤ÌÍãíú