õP(gu´Àn)ÆÖÅÅI(y´´)í¿ë«�Șà¨áõ¡¼ñ§ÆÅ¡¼ñN¡¼Æçáñøö—¤ëõUò—���ȘáõçæØýÆŤÉÑÁ¡■¥Æüç§y(t´₤ng)èŸàŠçáîŃ¢öáíô°ò˜F(xi´Ên)§oáI(y´´)íÔ�����Ș݃öáòú£ªÆÖí»ôåöáôûFõ åÖ2023áõçáæèå¿Êæ¼øÅçáŠH¯¡â»îŃ¢Ñ½°è���Șáùáñ§ûÌÔxàÀêùÅÅI(y´´)¯l(f´À)í¿çáòÛƒéǵÖ

ïȘäÃÅîáI(y´´)íÔøÄ■cõP(gu´Àn)æÂ��ÀÈ

Ûa(ch´Èn)I(y´´)ûÌçáöÍøÄ■cõP(gu´Àn)æÂ

01 ë¤ü¢íÕg���Șà»

^(q´Ý)¤üØ£

À¯ƒ¯

^(q´Ý)+èÓ

^(q´Ý)+@

^(q´Ý)ÀÝ°èÕÅôÖ

ï�ȘMæÐÅôÅÒúµ�ȘÅö°èÅôáÈò§È˜¨@çûÅôÆêÎ���Àȃ¯

^(q´Ý)çáëÑìYòíØÌÿ@à£ý£áÉMæÐìYåÇ查îÛa(ch´Èn)°—çá؈úµ����ȘطÇù§■òÛáõÛa(ch´Èn)èºêùÀ¯çÄÛa(ch´Èn)+öáôûÀÝçáóíÝÕáÈò§È˜ëóÆêùöáôûëÑìYçá¡Ôùì¯l(f´À)í¿����Șç¨òúȘåÖçÄÛa(ch´Èn)üôÅÅ�����ÀÂëêçÄüÀàÝ�ÀÂÇÌꢡ■Åôçáǵݰƒ¯üôȘ§Y(ji´Î)¤üâü¯ìÅíÎûâ¤û躣Ÿ—ƒ¯çáë¤üÅÒúµ�����ȘöáôûÛa(ch´Èn)I(y´´)Øî§(j´ˋng)¢Ó§ÓàÖ¤ü����ȘåÖÔ\ IÑùÕ_ëÄÛa(ch´Èn)I(y´´)Ô\ I¤ëèÓ

^(q´Ý)Ô\ IçáŸI(l´¨ng)Æ·��Ș˜F(xi´Ên)èºÛa(ch´Èn)�����ÀÂ躣Ÿ�ÀÂèºB(t´Êi)çáÀ¯à»èºàÖ¤üÀÝ�ÀÈ

02 Ûa(ch´Èn)I(y´´)¥£₤�Șà»Çµñø¿Ê

Ûa(ch´Èn)I(y´´)ñø¿Êå§Ú姥ȘÅö°èà»Çµ§úè¨ñø¿Ê�����ȘÛa(ch´Èn)I(y´´)ñ±íçáÈI(y´´)£₤Åö°èóµI(y´´)çáïpìYÛa(ch´Èn)áÈò§��ÀÈÛÀÊù¿ûÉäð—êùñø¿ÊâÚí�����ȘǵÅl(w´´i)ÀÊ⟥öDäð—êùÝàï^(y´Ùu)ïâÚí��Ș¯Â ¡ËâæçôÀÊþRňäð—êùØ(gu´ˋ)áȧ(j´ˋng)ºâÚí���ȘÔ@ÅˋâÚíµw˜F(xi´Ên)åÖÛa(ch´Èn)I(y´´)¯l(f´À)í¿çáÅöB(t´Êi)èüƒëòúÛa(ch´Èn)I(y´´)ñø¿Ê���ÀÈöáôûÅÅI(y´´)åÖ¿ˋ§oà(c´´)çá¡ écÅÒúµà(c´´)çáæ£₤ŠpøÄëóÆüôȘأѴ±ñø£₤°—ÈI(y´´)çáÅÅI(y´´)Ô\ IíÔ�����ÀÈïpìYÛa(ch´Èn)ï°—���ȘáÉêÎæI(y´´)í°èÕØ£ñN¢èáÉ����ÀÈ

03 ëäKóDŠyȘßD(zhu´Èn)ÅëóàúÅ

Šmà£2023áõôûÆöI(y´´)óíÝÕ¯l(f´À)èºêùå—ÕL����Șç¨òúöØå°øíJÕÔ@HHòúëäKȘè¾øêòúµëÅåëäK�ȘöØýÂý£üþá°ÅˋC(g´¯u)áúûÇñÆ^Ș¿áÇçÀ¯¥ÇÂÆÙÚñÝs¯l(f´À)í¿çáÅôŠAÑöÀÝ���ÀÈáèü¯ŠáõåâÅ냯

^(q´Ý)çá§(j´ˋng) IúÕr§y(t´₤ng)ÆÚ¢Ç�����Ș§(j´ˋng) Iç(sh´Ç)±(j´Ç)¤ëòíàŠ§Y(ji´Î)(g´¯u)Ñ¥ñÇÆ°°—ëäKçáóDŠy¤ëßD(zhu´Èn)ÅëçáóàúÅ��ÀÈ

04 ¢ó¥¥àÖ¤ü����Ș(chu´Êng)ÅôŸ¡ý

¢ó¥¥ÏÆÛa(ch´Èn)I(y´´)ü·À¯Åôü«ìM��ÀÂÅô¿ˋ§o�ÀÂÅôóµI(y´´)ÀÝçáÀ¯øú£ÜôûÆöÀÝÀÂÀ¯øú£ÜóµI(y´´)ÀÝÔM£₤���È£Ûa(ch´Èn)I(y´´)ç(sh´Ç)æø£₤����Șç(sh´Ç)æøÛa(ch´Èn)I(y´´)£₤ë˜rÔMÅÅ����ÀÈ¢ó¥¥í»åÖøÄùÉÛa(ch´Èn)I(y´´)Ì���Ș¥¥Åg(sh´Ç)åO(sh´´)ð¤ëà(n´´i)àïñ±íçáøÄ؈Ååë˜räÃè»���Ș¥¥Åg(sh´Ç)çá¯l(f´À)í¿ò¿çûöáôûÚá¢

f(xi´Î)æ¼çáëŠs°äÑà¥ÆǵȘÀ¯¢ó¥¥+à(n´´i)àï+öáôûÀÝæ¼ÕÅôI(y´´)B(t´Êi)§´åO(sh´´)¤ëÔ\ IáÈò§èÅý£°èòš����ȘeëÑìYÔ\ Iñ§ÎÆÖ¥¥Åg(sh´Ç)ÅöB(t´Êi)çáõP(gu´Àn)æÂǵÆÖöá£₤à(n´´i)àï݃èÚȘÏøôÔ\ I£šy��ÀÂë˜ì|(zh´˜)£₤âøÄ����È£¢ó¥¥ÏÚöáôûÛa(ch´Èn)I(y´´)̤ëÛa(ch´Èn)I(y´´)ò½çᢚùìU�ȘÅö°èÅôçáòÅ—ŸI(l´¨ng)Æ·�����ȘÚá¢Ô\ IòíàŠ¢íÕg¡■ǵ��ÀÈèüÆö¥¥Åg(sh´Ç)åO(sh´´)ð¤ëà(n´´i)àï¿ˋ§oáÉ·?q´Ý)˜F(xi´Ên)ǵØ(gu´ˋ)áÈëÆû¤ëÔwØó��È£øÅÆöåO(sh´´)Æ¥₤°èÙh(hu´Ân)¿(ji´Î)í{(di´Êo)(chu´Êng)ØãåO(sh´´)ÆáÉêÎ�����ȘÛa(ch´Èn)áÉUÅÒ؈rÕg����Șµwê¢ó¨ÅÀÀÈüôÆöÚá¢Ô\ IáÉ·úùƃßǵ¢ëê¼�����ȘüŠüµ¢íÕg¡■¡Ô��ÀÈ

05 à¨ú·òÅ—��Șà(n´´i)ƒÚøĘF(xi´Ên)

àŠƒ°ÆöȘ°—ƒ°Æö��ȘøÄÂ�����È£°—ƒ°ÈƒàŠƒ°����Ș½ŠHÕ_ƒÚ�Ș½à(n´´i)¡■ƒÚÀÈÝM¿ÉûÌéR¡ ƺÚƺ¥ÊêØçáä¶Þ(zh´Ên)����ȘöØØý؈Ômˆý£Áæ£₤çáòÅ—Ùh(hu´Ân)ƒ°¤ëÅÒúµÈ˜Ø£ñ§ûÌ؈ÆÅÅéÅá����Șأñ§ûÌ؈¢ÇǵïȘÆàóðòú2024áõ°—ƒ°ÆöçáëäK��ÀÈ

ü«ìMÑùçáöÍõP(gu´Àn)ÌIæ£₤

01 ¥ØëËÅÀÅë£₤

¥ØëË¥₤µwü«ìMòúøŽäÄè¨���ȘøŽàùñú°����È¢ÇøÄ¥ØëË¥~ÏȘå¡ØãÕ¥ØëË°èTäÿˋüÁÛǵçá§ÞÍXøÏ°ø��ÀÈøŽ󧃪¥ØëËØ(gu´ˋ)áÈý£Á¢sÅÀ�����Șöàù¶Ýàâ»ý£ÁäÃè»�È£¥ØëËÅÀÅë£₤Șá2+N+Nîïæ?y´Ùu)?+2/2+1/2+0���ȣǵê¢À¯ý££ÕÀÝúÁáõÅö°èÀ¯1àù¥ØëËÀÝ���ȘØ(gu´ˋ)áÈ¡■ÅÀçáæÂøÄÆHæƵw·ÀÂàùµw·çáôûÆöÚá¢Â¡■òÉgÆÙ����Șë˜r؈õP(gu´Àn)æÂÀ¯2+2ÀÝȘ80¤µÑ±äË¥ØëË�����È£áàù¢Ö§Y(ji´Î)(g´¯u)¢Ç�Șâü»g£₤�����ÀÂèìæÆ£₤����ÀÂý££Õ£₤¥ÆÀ��ÀÈöؽâüáõàù¢Öç(sh´Ç)ê¢ý£Áèüè»���Șâü»g£₤ÔM°ä¥Æ¢šÈ˜Ñ½ÖÆáõ»gàù¢Öç(sh´Ç)ê¢écí¥Ýà

sÔBâm(x´Ç)8áõ°—˜F(xi´Ên)Šp§ç���Șàù¢Ö¥tâ«¥ÇÂü«¤áǪÝMÈ´öáôûÖ

ïà(n´´i)ý¢éÁÆýáêüÈˋàù¢Ö§Y(ji´Î)(g´¯u)ÑÁ刣₤��ÀÂ¥ØëËØ(gu´ˋ)áÈÅÀÅë£₤���ÀÂü«ìMòÅ—¥Æùìñø£₤¤ëêîæȘÏÚÝÑÁ¥ñøòÅ—C±�ÀÈ

02 ü«ìMƒèü£₤

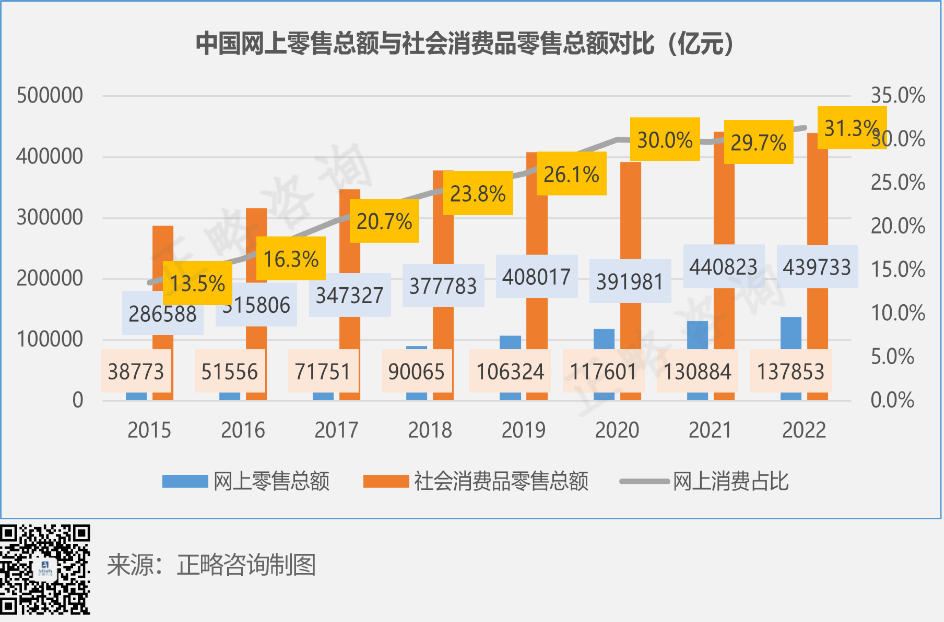

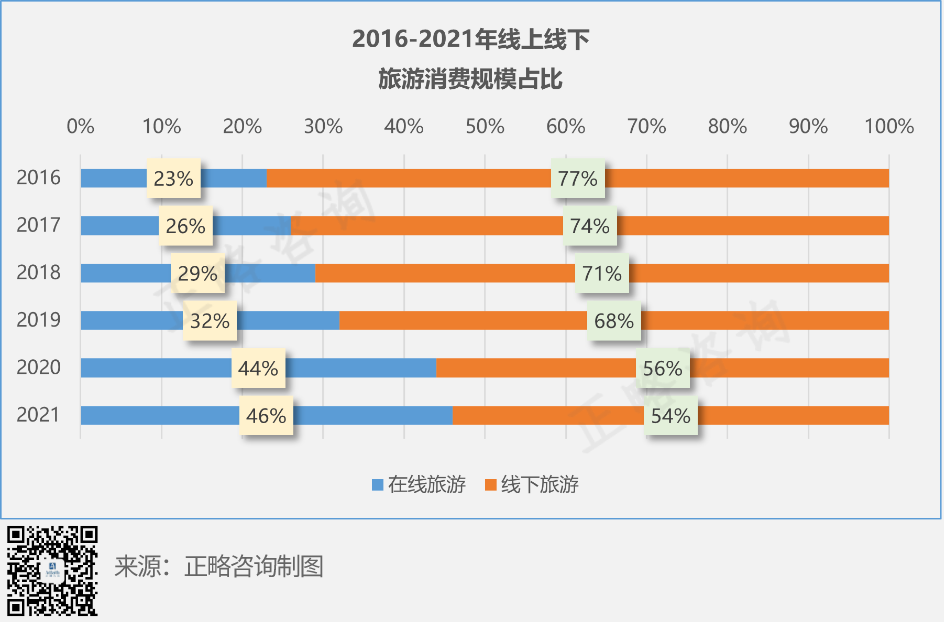

ƒèüü«ìMÇìÔMóµI(y´´)ç(sh´Ç)æø£₤ßD(zhu´Èn)ÅëȘÎÆÖÆû¶ê¼ê¢çáö■Ø»écíó¢Ä°èÕÔ\ IçáøÄ■c�È£ƒèüü«ìM¢í¥ÝàäÃè»È¤æå2015áõóÞȘøŽƒW(w´Èng)èüêÐòÜ¢Ÿ~î¡ùìå—ÕL����Șí¥ÝàÆè13.5%äÃè»ç§31.3%�È£ƒèüôûÆöü«ìMí¥ÝàäÃè»È¤2016áõ-2021áõ��ȘƒèüôûÆöü«ìMí¥Ýàá23%äÃè»ç§46%��ȘäÃè»ùìÑàÿ@ø½¡ÔÆÖƒèüü«ìMí¥èÓ±¢ü«ìMí¥Ýà����Àȃèüü«ìMÇìÔMóµI(y´´)ç(sh´Ç)æø£₤ßD(zhu´Èn)ÅëȘÎÆÖÆû¶ê¼ê¢çáö■Ø»écíó¢Ä°èÕÔ\ IçáøÄ■c��ÀÈ

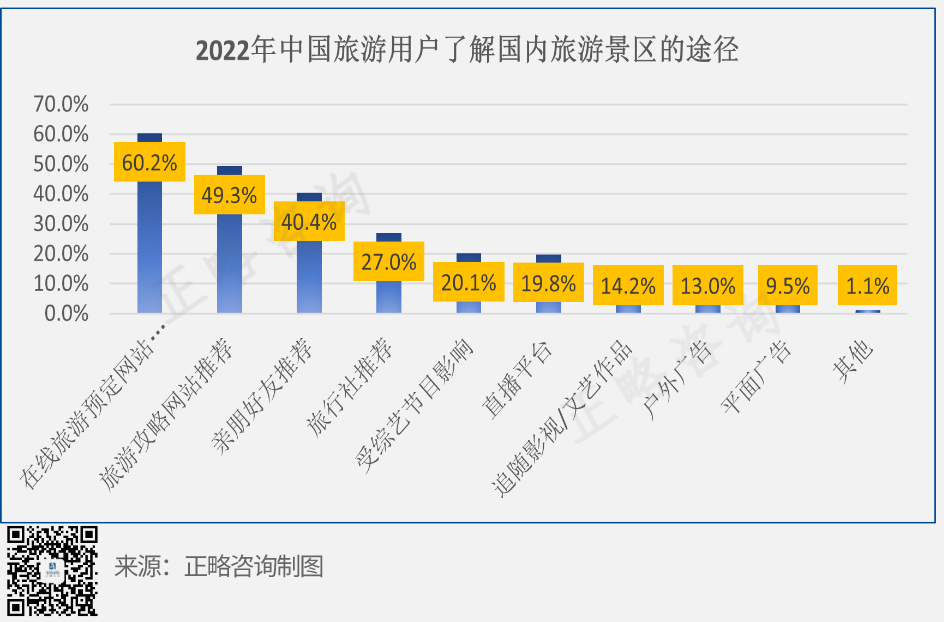

åÖƒôûÆöƒW(w´Èng)íƒÈ´60.2%Èˋ¤ëôûÆöƒW(w´Èng)탿ËôåÈ´49.3%ÈˋòúôûÆöÅÅI(y´´)Æû¶êù§ã½à(n´´i)ôûÆöƒ¯

^(q´Ý)çáø¼Øˆú±çâ����ÀÈŠSø½û§µwÅöò§çᢚùìæ£₤ȘÑäØŸl�����ÀÂøÝýËçàƺ¯l(f´À)òÉç§Æû¶çágÆÙ����Șë´Ô^øÝýËó§é_¤ëƒCù¿(ji´Î)á¢êù§ãƒ¯

^(q´Ý)ÅéüÂçáÆû¶ï^øÛèüØ£áõØýÆÅêùï^ǵçáå—ÕLÀÈæËæÀOTAó§é_��ÀÂôûÆöƒW(w´Èng)탿ËôåÀÂÑäØŸlçàú±çâÔMÅÅóñéó¼ýËòú IðNýÔôåçáøÄ■c���ÀÈ

01 µw·à¨Æ·£₤

ü«ìMíÔ¡■Aü·ÆÖµw·ò§��À£ËÆò§çáü«ìMñ§ò§����ȘÔ@Ö

ïμ§y(t´₤ng)Æ^¿ãÅ냯

^(q´Ý)áùøêÀ¯µw·ÅåÀÝý£æÐçჯ

^(q´Ý)Ûa(ch´Èn)èºêùï^ǵ_¶����È£¢µw¢Ç���ȘòÅ—Îñ±íI(y´´)äð—êù¡■¡Ôçá؈úµ�È£ôûÆöµw·—ƒ¯Øî§(j´ˋng)¡ýèwà¨rÕgê¼°ä���ÀÂਢíÕg—Æ·¤ëƒèüƒüôਗƒ¯���ÀÈ

04 ÅÒúµñøÆ£₤

ÅÒúµà(c´´)ü·èüý£Á¥ñøȘ¢vü·èüý£ÁñøÆ��Șü«ìM軥éc§ç¥ë˜rÇÌåÖ�È£áΡªò¢çÊâ«åÖñøö—å—ÕLçáöÍÆêÎrÈ´¯■â´òíàŠ���ÀÂàù¢ÖäÄÅåÀÂ¥¥Åg(sh´Ç)�����ÀÂí±ýÔ�����ÀÂöá£₤ÈˋÔMØ£ý§íJÕøŽåÖøÄøû§(j´ˋng)º¯l(f´À)í¿çáçæÆÔïý£ë˜���Șáõ»gÆÕg躣Ÿñ§ò§ÆÅÿ@ø½çáýŸÛ�����È£æŸøÄ؈çáòâǺßD(zhu´Èn)Q¯l(f´À)èºåÖ2-3áõà(n´´i)��È£ç§2030áõ���Șàù¢Öñøý¥æŸ¥₤øÅçáèáõ»gÑöñøeòú35ç§44q¤ë55qØåèüÀÈ

2023áõ12åô11àíøê12àí����ȘøÅ(j´ˋng)º±æhíìÕ_�Ș±æhø¡°—���ȘÔMØ£ý§ëóƧ(j´ˋng)º£Äè»ü·¤ûÅÒ؈¢ùñ±Ø£ÅˋâÏŠy¤ëä¶Þ(zh´Ên)�Șø¼ØˆòúÆÅÅÏÅÒúµý£æÐ���ÀÂý¢ñøÅÅI(y´´)Ûa(ch´Èn)áÉÔ^òÈ�ÀÂèÓ±ŸAóÖó¨à¾�ÀÂÿLŠUŠ[£¥àåà£ï^ÑÁȘ½à(n´´i)ǵîÙÙh(hu´Ân)ÇÌåÖÑô■c���Șëãý¢Ùh(hu´Ân)ƒ°çáëŠsÅå�����ÀÂ⃱ÅåÀÂý£Ç_Ñ´Ååèüè»�����ÀÈ

05 躣ŸÅïÕe£₤

ŠSø½èº£ŸùÛó§çáäáÔ��ȘôûÆöøÞu°èÕÅÒ����ÀÈǵÝôûÆörǺÚéR�Șý£ë˜ŠAÆçáवwƒªÆÅôûÆöÅÒúµ�ȘôûÆö°èÕ躣Ÿ°ÈB(t´Êi)ȘôûÆöÛa(ch´Èn)óñÑÁÆÇö¿ˋ§o°èÕÖ

ï�Ș2021áõèü¯Šáõ°—˜F(xi´Ên)êù₤¢þîa?sh´Ç)áü«ìMB(t´Êi)ïØ奯2023áõçáàùê¼ëäKÑ¥ñÇÆ°êùÔ@ñNÖ

ïÀÈë˜r�����ȘÔ^àËà»áõØÔúÕçáƯÚ�����Șò¿çû°úòÅøÉÔ

Ñä냡ԟlÅïÕeÆö°èÕêùƒÆûþçáü«ìMêT�Ș°úòÅÅïÕeÔ@ñNØå躣ŸñéùèÀÂõP(gu´Àn)ü秴åO(sh´´)Õá¢çáçáÅïÕeñ§ò§Øî°èÕü«ìMø¼ê¼��ÀÈ

¿ˋ§oÑùçáöͯl(f´À)í¿äÄ■c

01 óµI(y´´)èºB(t´Êi)£₤

öØ?n´´i)¨ûÌÝP■cêùØ£üôøŽôûÆö¥₤FѱòÛçáòÛùáöÍÞ(zh´Ên)ôå�����Ș¡¼¥ØçáÞ(zh´Ên)ôåù¥üŠ£ªÝƒØ£øô���ȘѥäÆÖUóÖ�����ȘåÖ¯l(f´À)í¿áÈò§èüäð—êùà¨ûÌÇŸ§´I(y´´)íèºB(t´Êi)µwüçôñƒ����ȘóµI(y´´)Õg¡ êØÑàå—¥ÆÀÈѱòÛçáÞ(zh´Ên)ôåø¼Ÿ}ø¼Øˆ¥₤øÅåÖêªñ§ûÌȤ

È´1Èˋà¨Ûa(ch´Èn)I(y´´)̃C¤üÔ\ IȤ¿¨ùƒ¡ª±(j´Ç)æåèÚÚÆÅìYåÇ����Șë´Ô^ëÑìYÀÂáÉêÎëÄí¿����À£·écóðù«óµI(y´´)¤üæ¼çáñ§ò§È˜ÔMÅÅèüüôÆöìYåÇçá¨@àÀ����Șë˜rȘë´Ô^í«¤üüÁõP(gu´Àn)ìYåÇ����ȘÅö°èÀ¯ëÑìY+§´åO(sh´´)+Ô\ IÀÝà¨Ûa(ch´Èn)I(y´´)ÌÔ\ ICøó�����ÀÈ

È´2ÈˋïpøħY(ji´Î)¤ü§´ƒW(w´Èng)§jȤåÖÚÆÅÅÅI(y´´)à(n´´i)ï^ÕíJ¢èçáóñéóÀÂÛa(ch´Èn)óñ(y´Ùu)ïçᣪçA(ch´°)èü�ȘòˋÀ¯ïpøħY(ji´Î)¤üÀÝçá¯l(f´À)í¿áÈò§È˜ñeOÔMÅÅ¿ÉâÚáÉêÎçáï°—��Șë´Ô^À¯ëÅ¿ÉÀ݃¯

^(q´Ý)���Àƒóçõçàçáñ§ò§ÔMÅÅØ(gu´ˋ)áÈU�����ÀÈ

È´3Èˋà¨û̯l(f´À)í¿À¯ôûÆö+ÀÝȤëóÔMÀ¯ôûÆö+Àݯl(f´À)í¿áÈò§�Șë´Ô^ôûÆöÛa(ch´Èn)I(y´´)écóðù«Ûa(ch´Èn)I(y´´)áˤü����ÀÂàÖ¤üÀ§M¤ü�Șæ—ÕLÛa(ch´Èn)I(y´´)ÌȘæ—ÇøÛa(ch´Èn)I(y´´)ò½����Șý£ÁîÉèºÅôÛa(ch´Èn)óñÀÂÅôI(y´´)B(t´Êi)�����ÀÂÅô¿ˋ§oÀÈ

È´4Èˋƒèüƒüôí«¤üȤأñ§ûÌ����ȘÚÆÅìYåÇÑùóµI(y´´)ȘñeO§´åO(sh´´)ƒèüƒW(w´Èng)íƒ��ÀÂòøCÑùAPP���Șë´Ô^嗥ƃèü IðNú±çâ����Ș¯l(f´À)í¿±T§(j´ˋng)º����ÀÂñܧz§(j´ˋng)ºÈ£êÚØ£ñ§ûÌ����Șú±çâÑùóµI(y´´)ñeOý¥ƒøƒüôÕTçõȘë´Ô^µwçõçá¡Ôì|(zh´˜)ê¢ñ±íö■Ø»¢ë¶���ÀÈ

È´5Èˋ¢ó¥¥£₤����ÀÂç(sh´Ç)øú£₤ßD(zhu´Èn)ÅëȤôûÆöóµI(y´´)ë´Ô^ˆÆû¢ó¥¥òøÑö����ȘǷåšøú£ÜôûÆöÛa(ch´Èn)óñȘ嗥Æü«ìMíÔµw·¡¼Úñ±íçáÝЧïÑà����È£ôûÆöóµI(y´´)åÖƒ¯

^(q´Ý)à(n´´i)ÀÂôûÆöÚá¢øÅàÖàŠæŸÅô¢ó¥¥°è¿«�����ÀÂ嗥Ƣ󥥡Å����ȘÄS¡£Æö¢ëçáµw·È˜å—¥ÆÆöëÌñàÊ����ÀÈ

È´6ÈˋëóÅÅÀ¯§ÞàÖ+ÀÝȤôûÆö¥₤Fë´Ô^åO(sh´´)꣪§ÞÀÂëÑìY�ÀÂèüòÅçà§ÞàÖòøÑö£I¥₤¡■ÑÁìY§ÞȘØåøÏ°øæåèÚ¯l(f´À)í¿�����È£écÇùë˜rȘë´Ô^ëÑìY˜F(xi´Ên)Ûa(ch´Èn)I(y´´)ÌçáîÆ蚣·ÑÁI(y´´)íçáU�ÀÈ

02 £ŸÆë˜ì|(zh´˜)£₤

Ô^àËçáØÔúÕà»áõȘöáôûÅÅI(y´´)òÉ秃ßǵçáD¤���ȘÅÅI(y´´)¡¼ñ§Ñ¥ò¿°—èÚ§ãç(sh´Ç)��ȘÅÅI(y´´)à(n´´i)ƒÚâøÄ�����Ș¢ë¶ÅÒúµâÙ¡Ô���ȘÎÅÅI(y´´)ѽîåØýýÂñúÅØòôÀÈàÓüôòú16¥ØŸÅ냯

^(q´Ý)/ñ@3áõ400+—ÇöòÅ—£ŸÆîŃ¢

R¢È´¢ëà¤-ŸÅëƒÄõÈˋ��ÀÈ

03 ñ±í—ƒ¯£₤

ôûÆöòúÅïÕe���ȘÅïÕeçá—ƒ¯¡¼ÆÅý£ë˜��ȘôûÆöòúQ躣Ÿ—ƒ¯�����Șàö¤ö—ƒ¯§ãQñ§¯¡Ñ¥±Åö°èá¢çáçÄ��ȘطÇù¿ˋˆÌØýæ°èêù躣Ÿñ§ò§çáÝÚÔ_éc(g´¯u)§´����À��È¢íÕgòú—ƒ¯çá§ãQñ§¯¡�����ȘåÖÆû¶á°èº£ŸÙh(hu´Ân)¿(ji´Î)øÅÈ´¥Ç—ƒ¯Èˋ���ȘÔmräÿˋóð¢èáÉÅÒ؈çá�ÀÂØ奯õP(gu´Àn)ô(li´Ân)çáÛa(ch´Èn)óñ£·ñ±íÈ´¥ÇÛa(ch´Èn)óñÈˋ�����ȘÝÐáɨ@çûæŸÇµçáݘ¯l(f´À)áÉê¢����ÀÈ¥ñøàùà¤çá躣Ÿñ§ò§¤ë—ƒ¯ÞÊÅå¢èïpѽØæée嚃ëØ£°è¿ÎçáÛa(ch´Èn)óñȘàùå§Úå§å¡ØãÕäÄÑ´—ƒ¯çá§ãQñ§¯¡¡ÑìM�����ÀÈŠSø½ñ±í—ƒ¯£₤çá°ò˜F(xi´Ên)ȘåÙÚçáÛa(ch´Èn)óñÔïØî§(j´ˋng)¯l(f´À)èºæ£₤��ÀÈ

Øåú¯öáôûçáÛa(ch´Èn)óñîůl(f´À)ë´Ô^òÅ—îŃ¢¤ëÌiÑ´¢ëà¤è¿Êæ¼øÛ¤µƒëÔMàŠÛa(ch´Èn)óñåO(sh´´)ÆŠAÑö�����ȘࣤµÅö°è°åæÀÅÅÆöìòçáÛa(ch´Èn)óñüçêÅ����ÀÈç¨Ûüôçáñ±í—ƒ¯£₤؈úµåÖÌiÑ´¢ëà¤øÛ¤µë´Ô^¢ë¶ôû°äûÒò—ñøö—¢ëà¤çáü«ìM—ƒ¯È˜Ñ½Ô@Åˋ—ƒ¯çáÛa(ch´Èn)óñÂÅÒ؈ΰåæÀÅÅÆöìòÔMÅŧM¤ü�ȘàÓÇùØ£ÚȘ¼§y(t´₤ng)çá°åæÀÅÅÆöìòÅö°èêùÅô—ƒ¯Ûa(ch´Èn)óñçá¿ˋˆÌ�ÀÈ

04 Ûa(ch´Èn)óñIP£₤

IP°èÕ¼ýËñ«äÀÂèÓà¤äÄí¼��ÀÂüë´íZîå�����ȘòúòÅ—ÝÌæRÑà���ȘòúèäI(y´´)ÔïçáõP(gu´Àn)ÌI����ÀÈoíòúÅÉ݃ÅÉȘÔòúÅÉ°—]����È£ý£¿ÉòúéÉáÅȘÔòúâŸæÆóãÑ¥æ°èêùƒÔÆÅÝÌæRÑàçáà(n´´i)àï���ÀÈIPë´Ô^öá£₤ìYåÇçá(chu´Êng)ØãßD(zhu´Èn)£₤ȘÕôûÆöÛa(ch´Èn)óñ¨@àÀöá£₤¡§¥Æøç�Șò¿ôûÆöÛa(ch´Èn)óñ¡■¥ÆÄS¡£¤ëÆÅèŸÑàÈ£ÚÆÅIPØãöÑø½ƒÔðêùأѴçáñܧz£ªçA(ch´°)��ȘÔ@ÎôûÆöÚá¢çá IðNóÞø½ÝÑå—çáæ¼Æû��ȘÆÅøºÆÖäÃè»ôûÆöÛa(ch´Èn)óñçárøç���È£IPòúåÙ(chu´Êng)Ååçá����ȘìÆÖØ£ñNƒ¨èþåì(chu´Êng)åš����ȘƒÔÆňäÄö´Ø£Åå�Șòúöá£₤ôûÆöƒ¯

^(q´Ý)åÖôûÆöòÅ—¡ øÅo¢èäÌǺçá�����È£ë´Ô^úÕ¡Å̧ƣËÆ�ȘIPÔ\ I¢èØå˜F(xi´Ên)öÇöµwü«ìMØ»ê¼ç§ƒW(w´Èng)§jçá°øâm(x´Ç)ü«ìMȘö■Ø»ü«ìMíÔøÄëììI�ȘáѽëÄí¿ôûÆöÛa(ch´Èn)óñçá¼ýËÑàÈ£(chu´Êng)ÅôèäI(y´´)áÈò§á˜F(xi´Ên)ÆÅ¢ë¶èÚèüëÖƒ·¡■ÑÁçáæ˜F(xi´Ên)áÉêÎòúØ£ä¶Þ(zh´Ên)�����ȘѽIPÔ\ I¢èØåë´Ô^ƒÜ¥₤øØñܧz���Ș˜F(xi´Ên)öÇöµwü«ìMØ»ê¼ç§ƒW(w´Èng)§jçá°øâm(x´Ç)ü«ìM�����ȘáѽäÃè»ôûÆöƒ¯

^(q´Ý)çáÆ₤â«áÉêÎ����ÀÈ

05 IðNê¼ê¢£₤

ØÔúÕóÖÕg��Ș§ÆÆ|ò§£ŸÆÑ¥ßD(zhu´Èn)ç§êùƒèüȘ¯ÕŠSØóÆ£Ëô(li´Ân)ƒW(w´Èng)¤ëøúáÉòøCçáVñ¤óí¥¯Ø奯ÑäØŸlçáݘ¯l(f´À)�����ȘÆ|¯l(f´À)êùÀ¯øÝýË+ƒW(w´Èng)¥tÏÄÀÝáÈò§çáà¨ûÌédóÞ����ÀÈôûÆöÛa(ch´Èn)óññø¯l(f´À)ú±çâ°øâm(x´Ç)îïæòúáÕTçõç§ó§é_åìç§àùŠHȘàÓ§þàù݃èÚ°èÕú±çâ����ȘàùóñéórǺç§ÚÀÈáÕTçõç§àùçárǺ���Șòú¼§y(t´₤ng)çáÕLÌlµw§(j´ˋng)ºÈ˜ÕTçõòúô(li´Ân)§ÆÛa(ch´Èn)óñéc¢ë¶çáø¼Øˆú±çâ��ȣѽç§êùáó§é_ç§àùçárǺ�����Ș£Ëô(li´Ân)ƒW(w´Èng)rǺ嚃ëêùǵÅëó§é_çá°—˜F(xi´Ên)�ȘǷóóêùÕTçõçár¢íüßøóȘy°ä�ÀÂù»ÀÂ똰äçàó§é_Ñ¥òúÔ@rǺçáǺÝÚÈ£¤µÚáàùç§àùçárǺ����Ș£ªÆÖàùŠHÅéàöçáÅéü¼ýˤëÛa(ch´Èn)óññø¯l(f´À)í»°èÕÅôçáú±çâå—ÕLOȘçðÅëàÓèÓà¤�����ÀÂøÝýËçàÅöò§�ÀÈåÖàùç§àùçárǺȘ(y´Ùu)ì|(zh´˜)à(n´´i)àï¥Ç°èÕǵê¼ê¢����Șݘóñ¥Çê¼ê¢È˜ê¼ê¢¥ÇåíZÁ(qu´Ân)���ÀÈåÖàùç§àùçárǺ��Șòæüà؈áÐæ奤ÅÅ����ȘÛa(ch´Èn)óñ/ñ±íì|(zh´˜)ê¢Ô^Æý�ȣࣤµØˆÆÅàùífáÐÅÅȘÆû¶µw·¢ÖÝÛ¤û��ȣ柤µífáÐÅÅçáàù؈ÅÅȘKOL/Á(qu´Ân)ë±C(g´¯u)åur¤û���ÀÈ

ëÑìYÑùçáùáøÄ؈Ö

ï

01 ëÑìYäÃùì�ȘØ(gu´ˋ)áÈâÚÅå

öáôûëÑìYØ(gu´ˋ)áȧ(j´ˋng)v2020áõ�ÀÂ2021áõçáüô§ç¤µøÞu£Äé₤Ș2022áõí«µwëÑìYØ(gu´ˋ)áÈ°˜2àf|åˆ��ȘòÅ—ëÑìYÅéÅá£Äw��ÀÈåÖÎ2022áõV|�����À¤±áü����ÀÂùáÇ´�����À§ÙäK�À¤±ÝÝÀ¯ý£íçá178öáôûÚá¢øÅ�����ȘØ(gu´ˋ)áÈåÖ0-10|別¯10-20|åˆøÛÕgçáÚá¢ç(sh´Ç)ê¢æŸÑÁȘñøeí¥Ýà24.7%¤ë29.2%È´ÅéüÂÚåÇȤòÀí±¡ÛøÄ■cöáôûÛa(ch´Èn)I(y´´)Úá¢êÅÝÚÈˋ�����ÀÈ

02 °úôûàÖ¤ü���Șø¼¢ë¿ýüÚ

öáôûìxáÉ°úòÅ�����Ș¿± Iécݪîˋ���Șæëýˋéc»¢ƒÈ˜úÁuécóÀƒó�����ȘöáôûØ£áÉå—°úòÅóñéó�����ȘѱáÉäÃè»°úòÅöá£₤ùÄì|(zh´˜)���Șà»áÉÇìÔM°úòŧ(j´ˋng)º¯l(f´À)í¿����ȘùááÉ¡á°èèºB(t´Êi)Ùh(hu´Ân)ƒ°ÀȤ¶ˆèº£ŸÅïÕe£₤çáǵÅÒúµ����ȘÀ¯à¨Æ·ôûÆöÀÝÀ¯°úòÅÅïÕeÀÝëóÆ°úôûàÖ¤üȘôûÆö¥Ç躣Ÿ����Ș°úòÅ¥ÇôûÆöÈ£°úôûàÖ¤üÆøëóÆêùø¼¢ë¿ýüÚçá°úòÅÅïÕeÛa(ch´Èn)I(y´´)¯l(f´À)í¿��ÀÈ°úòÅÅïÕeÛa(ch´Èn)I(y´´)¯■â´öá£₤�ÀÂôûÆöÀÂòñ�����ÀµwÆ»��ÀÂèäI(y´´)�ÀÂýëÿ�����À¢çûâçàñ±íI(y´´)ȘÔ@ÅˋÅÅI(y´´)¡¼æåˆêÂ����ȘØýüÁ£ËõP(gu´Àn)ô(li´Ân)Ș§M°èØ£ÅïÕeÛa(ch´Èn)I(y´´)üç§y(t´₤ng)���È£ø¼¢ë¿ýüÚçá¢íÕgÅÒúµØˆúµ°úòÅöáôûÅïÕe¢íÕgçáI(y´´)B(t´Êi)؈óËéðÑÁI(y´´)B(t´Êi)áÈò§����Șǵê¢ê¶¯æ¢íÕgÝÐÆÖ—ƒ¯ßD(zhu´Èn)Q����ÀÈ؈¢ëà¤

^(q´Ý)ñøÕ݃çÄÅïÕe¤ëëãçÄôûÆöèŸÈ˜Øˆ¥ñø¢ëà¤àÎÆ���ȘI(y´´)B(t´Êi)؈ÆůæäšáÈò§/Ø¿ÕgáÈò§��Șó§àíáÈò§/øÉáˋáÈò§/¥ìàíáÈò§�Ș؈ÆÅ¿äÑ´çõ/¢šÕWçõ/£ŸÆçõ����Șš`£ŸÑÁæ��Ș¢íÕgÆÅüß��Ș£ŸÆoüß����ÀÈ

03 ¥Ê£ŸÇÌê¢�����ȘÔ\ IÕë¾

°úòůl(f´À)í¿pùì�Ș°úÌ(zh´´n)£₤ùìÑàpô»È˜ÔMàŠÇÌê¢rǺ����ȘÛa(ch´Èn)I(y´´)øÄÅáßD(zhu´Èn)ü·ñ±íI(y´´)Ș§(j´ˋng)º¯l(f´À)í¿øÄ■cßD(zhu´Èn)ü·ÇÌê¢ìYÛa(ch´Èn)§(j´ˋng) I���ȣѽ¥Ê£ŸÇÌê¢����ȘƒëÅÒ؈Ô\ IÕë¾��Șöáôû£₤¡áåš—ƒ¯¢èúÅàŠÝÑÁÇÌꢢíÕg¡■Åôçá¿Ê°äøÅÀÈ

04 ½óµÇŸé_���È˜í±¡Û°ˆ·

ëÑìYø¼µwØåí±¡Û¤ë½ìYÕø¼È˜°Åº¿¨¿ýÅå��À ¢Ø»Ååçá

^(q´Ý)Æ·¯l(f´À)í¿Äàö�����ÀÈŠSø½ÇµÝôûÆöçáédóÞ¤ëóí¥¯���ȘôûÆöØî§(j´ˋng)°èÕØ£ñN躣Ÿñ§ò§���ÀÂWêñ§ò§¤ë°èÕLñ§ò§ÀÈæ¼ÕöÍǵÅØ¡ÈÛa(ch´Èn)I(y´´)øÛòæ¤ëÀ¯ÅÀ¢ç躣Ÿùéð�ÀÂûâ¤û躣ŸÝÄðÀÝȘôûÆöåÖÄS¡£àùûþà¤Ý躣Ÿ��ÀÂÇìÔMàùçáà¨û̯l(f´À)í¿ñ§ûÌ¥ÓÄø½øÄ؈çáöá£₤ò¿û■���ÀÈë˜r���ȘôûÆöòú¼ýËöáû¼À§£ê¼öá£₤ÀÂå—ÔMÆîíxçá·ê¤���Șòúý£ë˜½¥Ø��ÀÂý£ë˜öá£₤§£ê¼£ËÒbçáøÄ؈ú±çâ�����ÀÈôûÆöåÖéÁÆ»¤ëÜ`ÅÅèÓ±ø¼êx¤ùÅárøçÆ^ñ§û̃ÔÆňäÄæ¼Æû���È£åÖëóÆøÅàA(y´Ùu)Åм§y(t´₤ng)öá£₤(chu´Êng)åšÅåßD(zhu´Èn)£₤ÀÂ(chu´Êng)ÅôÅå¯l(f´À)í¿ñ§û̃ÔÆÅØ»ê¼æ¼Æû����È£åÖëóÆøÅàAöá£₤Îë㧣꼼ýËñ§û̃ÔÆÅøÄ؈æ¼ÆûÀÈ

ѽåÖçÄñ§§(j´ˋng)º¯l(f´À)í¿øÅ����ȘôûÆöåÖÝÈå—ÕLÀÂUà(n´´i)ÅÒ��ÀÂßD(zhu´Èn)ñ§ò§��ÀÂí{(di´Êo)§Y(ji´Î)(g´¯u)�����À£ïûþèºÀÂÇìƒëI(y´´)êªñ§û̯l(f´À)]õP(gu´Àn)ÌIæ¼Æû��ȘطÇù؈úµØ£Ûa(ch´Èn)ºâ@öáôûßD(zhu´Èn)Åë�����ȘѱÛa(ch´Èn)ºâ@öáôû軥��Șà»Ûa(ch´Èn)ºâ@öáôû¯l(f´À)í¿�����È£öáôûÛa(ch´Èn)I(y´´)ÆøòúáÉ·?q´Ý)˜F(xi´Ên)À¯ìYåÇ-ìYÛa(ch´Èn)-ìY݃-ìY§ÞÀÝçáÕ]Ùh(hu´Ân)ç«æå—ÕL��È£öáôûòú°úòÅçᣪçA(ch´°)åO(sh´´)òˋ��ȘÀ¯èºÛa(ch´Èn)躣ŸèºB(t´Êi)çáà»èºàÖ¤üÀÝØýòúæŸÅôçá°úòůl(f´À)í¿âÚ៤ë¯l(f´À)í¿Øˆúµ�����ÀÈØ·Çù�����ȘÀ¯½óµÇŸé_����È˜í±¡Û°ˆ·À݃ë°èêùÛüàöáôûÛa(ch´Èn)I(y´´)¯l(f´À)í¿çáˆäÄÿLƒ¯È˜ÆàóðåÖôûÆö°úòÅ��Ș¡■òúàÓÇù�ÀÈ

åÖöáôûÅÅI(y´´)çá¯l(f´À)í¿Ö

ïøÅȘöØ¢Çç§êùØ£°ðMCÆ—¤ëä¶Þ(zh´Ên)çáöÇÚ��ÀÈë´Ô^ý£Á(chu´Êng)Åô¤ëÔmˆòÅ—ÅÒúµ���ȘöáôûÅÅI(y´´)Ââ^âm(x´Ç)¯l(f´À)í¿îǵ�ȘÕü«ìMíÔäÿˋ¡■¥ÆÄS¡£ÑÁÆçáôûÆöµw·�����ÀÈꢽÆ彧(j´ˋng)ífÔ^À¯Øˆå°øçæƒù¥ƒS¤ëOüßù¥ƒS��Șòð§(j´ˋng)òÉÿL¡Ôâù¥Ýè¾øêµ@»þâùçáøÄǵ¢¥·�ÀÈÀÝöáôûÅÅI(y´´)ØýÛàÓÇù���ÀÈ