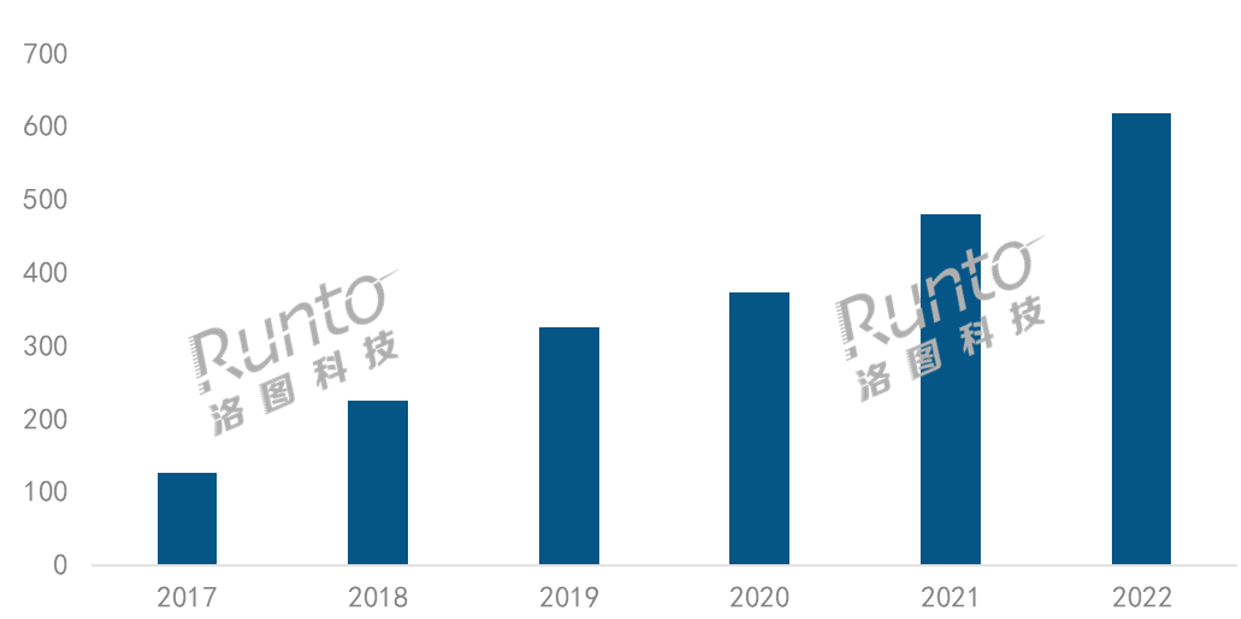

∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©°∂÷–á¯(gu®Æ)÷«ƒÐÕ∂”∞¡„ € –àˆ(ch®£ng)‘¬∂»◊∑€ô£®China Smart Projector Retail Market Monthly Tracker£©°∑àÛ(b®§o)∏Ê��£¨2022ƒÍ�����£¨÷–á¯(gu®Æ)÷«ƒÐÕ∂”∞ –àˆ(ch®£ng)£®≤ª∫¨º§π‚Îä“‰N¡øþ_(d®¢)µΩ617.8»f(w®§n)≈_(t®¢i)�£¨Õ¨±»‘ˆÈL(zh®£ng)28.6%�����£¨‰NÓ~þ_(d®¢)µΩ125.3É|‘™�£¨Õ¨±»‘ˆÈL(zh®£ng)7.9%°£

œýå¶(du®¨)µÕÉr(ji®§)µƒ1LCDÕ∂”∞‘⁄2022ƒÍøÏÀŸ…œ¡ø£¨‘Ï≥…’˚ÛwÆa(ch®£n)∆∑ΩY(ji®¶)òã(g®∞u)∫Õ –àˆ(ch®£ng)∆Ωæ˘Ér(ji®§)∏Òµƒ◊ɪØ�£¨þM(j®¨n)∂¯åß(d®£o)÷¬¡À‰NÓ~µƒ‘ˆÀŸµÕ”⁄‰N¡øæS∂»°£

2017-2022ƒÍ÷–á¯(gu®Æ)÷«ƒÐÕ∂”∞ –àˆ(ch®£ng)‰N¡ø◊ɪØ

îµ(sh®¥)ì˛(j®¥)ÅÌ(l®¢i)‘¥£∫¬ÂàDø∆ºº£®RUNTO£©����£¨ÜŒŒª£∫»f(w®§n)≈_(t®¢i)£¨%

‘ˆÈL(zh®£ng)‘≠“Ú∑÷Œˆ

2022ƒÍ�£¨á¯(gu®Æ)ÎHõ_Õª°¢ºZ ≥≈cƒÐ‘¥Œ£ôC(j®©)�°¢Õ®ÿõ≈Ú√õ£¨“‘º∞á¯(gu®Æ)É»(n®®i)“þ«È…¢¸c(di®£n)∂ý∞l(f®°)µ»”∞Ìë÷ÿ¥Û��£¨…Áï˛(hu®¨)Ωõ(j®©ng)ù˙(j®¨)∞l(f®°)’π∫Õæ”√Òœ˚ŸM(f®®i)√Ê≈R÷¯òO¥Ûâ∫¡¶�����°£‘⁄¥À∆DÎyµƒ±≥æ∞÷Æœ¬���£¨÷«ƒÐÕ∂”∞≥…ûÈ¡À÷–á¯(gu®Æ) –àˆ(ch®£ng)œ˚ŸM(f®®i)Îä◊”¥ÛŸêµ¿÷–∫±“ä(ji®§n)åç(sh®™)¨F(xi®§n)É…Œªîµ(sh®¥)‘ˆÈL(zh®£ng)µƒºö(x®¨)∑÷∆∑Óê���°£¬ÂàDø∆ºº£®RUNTO£©’J(r®®n)ûÈ£¨‘≠“Úø…胓‘œ¬é◊∑Ω√ÊÅÌ(l®¢i)þM(j®¨n)––∑÷Œˆ£∫

“þ«È÷Æœ¬�����£¨œ˚ŸM(f®®i)’þµƒ’¨º“ïr(sh®™)Èg◊ÉÈL(zh®£ng)����£¨–Ë“™ä ò∑(l®®)ªÓÑ”(d®∞ng)æèΩ‚Ωπë]£¨ø¥“ïÓl «÷˜“™µƒ–ðÈeä ò∑(l®®)∑Ω Ω÷Æ“ª�£¨∂¯«“ÉAœÚ”⁄≥¡Ω˛ ΩÛwÚû(y®§n)≈c∞Ÿ¥Á≥¨¥ÛÆã(hu®§)√Ê£¨þ@’˝ «÷«ƒÐÕ∂”∞œýå¶(du®¨)”⁄÷«ƒÐÎä“ï◊Ó¥Ûµƒ∫À–ƒ∏Ç(j®¨ng)Ýé(zh®•ng)¡¶����°£Õ¨∆⁄£¨÷–á¯(gu®Æ)Ö^(q®±)”ÚµƒÎä“ï –àˆ(ch®£ng)“é(gu®©)ƒ£þBƒÍœ¬ª¨����£¨2022ƒÍ≥ˆÿõ≤ª◊„4000»f(w®§n)≈_(t®¢i)°£Îä“ïôC(j®©)µƒ¡øºâ(j®™)“ª∂®≥Ã∂»…œ“≤ «÷«ƒÐÕ∂”∞∆∑Ó굃֢’’����°£

¥ÀÕ‚£¨“þ«È¥þ…˙¡À∞¸¿®‘⁄æÄΩÔ˝�����°¢þh(yu®£n)≥ÃÞkπ´����°¢”ŒëÚ°¢Ω°…Ì°¢¬∂ÝI(y®™ng)µ»‘⁄É»(n®®i)µƒ–¬àˆ(ch®£ng)æ∞���£¨÷«ƒÐÕ∂”∞ë{ΩË¥Û∆¡���°¢÷«ƒÐ°¢ª•Ñ”(d®∞ng)����°¢±„îy°¢◊o(h®¥)—€µ»Éû(y®≠u)Ñð(sh®¨)∏¸∫√µÿùM◊„¡Àœ˚ŸM(f®®i)’þµƒ–Ë«Û�°£

∏¸∏˘±æµƒ‘≠“Ú‘⁄”⁄œ˚ŸM(f®®i)»∫ÛwµƒÞD(zhu®£n)◊É£¨“‘Z ¿¥˙ûÈ¥˙±Ìµƒ–¬“ª¥˙œ˚ŸM(f®®i)’þ·»∆���£¨∆‰œ˚ŸM(f®®i)”^ƒÓ∞l(f®°)…˙∏ƒ◊É���£¨å¶(du®¨)–¬≈d÷«ƒÐ‘O(sh®®)ljæþ”–∏¸èä(qi®¢ng)¡“µƒáLır”˚°£þ@≈c÷«ƒÐÕ∂”∞∆∑Óê’Q…˙÷Æ≥ıµƒ≥±∆∑∂®Œª«°œýŒ«∫œ�����°£

–àˆ(ch®£ng)É»(n®®i)≤ø�£¨ÎS÷¯π©ë™(y®©ng)Êúµƒ≤ªîý≥… Ï∫Õ≥…±æµƒΩµµÕ£¨–¬∆∑≈∆ºäºä”ø»Î����£¨2022ƒÍµƒ–¬þM(j®¨n)»Î’þ≥¨þ^(gu®∞)100ÇÄ(g®®)��£¨–¬ır—™“∫µƒ—a(b®≥)≥‰∫Õ∆∑≈∆∏Ç(j®¨ng)Ýé(zh®•ng)µƒ≥‰∑÷–‘üo(w®≤)“…ï˛(hu®¨)Õ∆∏þ –àˆ(ch®£ng)“é(gu®©)ƒ£°£æÄ…œ…Á»∫∆Ω≈_(t®¢i)���°¢÷±≤•∆Ω≈_(t®¢i)��°¢É»(n®®i)»ð≤•∑≈∆Ω≈_(t®¢i)µ»–¬≈dÎä…õƒ·»∆“≤ûÈ∆ÛòI(y®®)∆∑≈∆ÿï´I(xi®§n)¡À‘ˆ¡ø����°£≥¨∂ÃΩπLEDÕ∂”∞����°¢÷–ÈL(zh®£ng)Ωπº§π‚Æa(ch®£n)∆∑°¢Õ∂”∞üÙµ»Ñì(chu®§ng)–¬Æa(ch®£n)∆∑µƒ∞l(f®°)’π���£¨ûÈ –àˆ(ch®£ng)îU(ku®∞)»ðéßÅÌ(l®¢i)¡À∏þŸ|(zh®¨)¡øµƒÆa(ch®£n)∆∑π©Ωo�°£

∏Ç(j®¨ng)Ýé(zh®•ng)∏Òæ÷£∫–¬∆∑≈∆þ^(gu®∞)∞ŸÇÄ(g®®)���£¨ –àˆ(ch®£ng)ºØ÷–∂»œ¬Ωµ

2022ƒÍ�£¨÷–á¯(gu®Æ)÷«ƒÐÕ∂”∞æÄ…œ –àˆ(ch®£ng)‘⁄ €µƒ∆∑≈∆îµ(sh®¥)¡øþ_(d®¢)µΩ293ÇÄ(g®®)�°£–¬þM(j®¨n)»Î’þ∞¸¿®»˝–«�����°¢œƒ∆’µ»á¯(gu®Æ)ÎH∆∑≈∆�£¨ÿàÕı�����°¢VIDDA�°¢KKTV°¢ø·È_(k®°i)µ»º“Îä∫Õœ˚ŸM(f®®i)Îä◊”∆∑≈∆���£¨“‘º∞π˛»§�°¢Œ¢π˚µ»ª•¬ì(li®¢n)æW(w®£ng)∆∑≈∆����£¨þÄ”–¥Û¡øµƒÎs≈∆°£

ÎS÷¯–¬ïx∆∑≈∆µƒþM(j®¨n)»Î∫Õ–¬≈d∆∑≈∆µƒ‰N¡ø‘ˆÈL(zh®£ng)����£¨ –àˆ(ch®£ng)ºØ÷–∂»‘⁄2022ƒÍ”–À˘œ¬ª¨°£∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©æÄ…œîµ(sh®¥)ì˛(j®¥)Ô@ æ����£¨òO√◊���°¢à‘(ji®°n)π˚°¢Œ¢”∞�����°¢Æî(d®°ng)ÿꌪ¡– –àˆ(ch®£ng)‰N¡ø«∞Àƒ��£¨∫œ”ã(j®¨)∑ðÓ~£®CR4£©þ_(d®¢)µΩ34.1%�£¨ð^2021ƒÍœ¬Ωµ14.0ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)����°£

‘⁄òO√◊∫Õà‘(ji®°n)π˚É…¥ÛDLPºº–g(sh®¥)∆∑≈∆÷ÆÕ‚£¨Œ¢”∞ë{ΩËÿS∏ªµƒLCDÆa(ch®£n)∆∑æÄ∫Õð^∏þµƒ–‘Ér(ji®§)±»�£¨æS≥÷‘⁄µ⁄»˝√˚Œª÷√°£Æî(d®°ng)ÿêë{ΩËë™(y®©ng)”√…õÍ∑e¿€µƒ”√ëÙÉû(y®≠u)Ñð(sh®¨)∫Õ∂ýò”ªØµƒÝI(y®™ng)‰NÕ∆èV∑Ω Ω��£¨≥…ûÈDLP –àˆ(ch®£ng)÷–ûÈîµ(sh®¥)≤ª∂ý±£≥÷‘ˆÈL(zh®£ng)µƒ∆∑≈∆�£ª≤¢«“÷˜π•÷–∏þ∂À –àˆ(ch®£ng)£¨‘⁄4000‘™“‘…œ –àˆ(ch®£ng)≈≈√˚µ⁄∂˛Œª����°£

÷™¬È∫Õ–°√˜Ñt“¿øøƒÍðpµƒ‘O(sh®®)”ã(j®¨)ÔL(f®•ng)∏Ò∫Õ”H√ÒµƒÉr(ji®§)∏Ò£¨ÉH“ªƒÍ∂ýµƒïr(sh®™)ÈgÎpÎpþM(j®¨n)»Î«∞ Æ∞ÒÜŒ���£¨∑÷Ñe≈≈√˚µ⁄∆þ∫Õµ⁄æ≈Œª�°£

‘⁄‰NÓ~æS∂»…œ£¨÷˜¡˜∆∑≈∆Ñt’ºì˛(j®¥)∏¸∂ýµƒ –àˆ(ch®£ng)∑ðÓ~�����°£«∞Àƒ√˚òO√◊���°¢à‘(ji®°n)π˚����°¢Æî(d®°ng)ÿê���°¢ê€(®§i)∆’…˙µƒ∫œ”ã(j®¨)∑ðÓ~£®CR4£©þ_(d®¢)µΩ63.0%�£¨ –àˆ(ch®£ng)ºØ÷–∂»Ãé”⁄π—’º–Õ�°£TOP10∆∑≈∆÷–£¨òO√◊�����°¢à‘(ji®°n)π˚∫ÕÆî(d®°ng)ÿê±£≥÷µ⁄»˝µƒŒª÷√���£¨ê€(®§i)∆’…˙…˝÷¡µ⁄Àƒ����£ª÷™¬È°¢∑Â√◊�°¢–°√˜µƒùq∑˘ð^∏þ£¨≥¨þ^(gu®∞)100%��°£

2022ƒÍ÷–á¯(gu®Æ)÷«ƒÐÕ∂”∞æÄ…œ –àˆ(ch®£ng)TOP∆∑≈∆∑ðÓ~

îµ(sh®¥)ì˛(j®¥)ÅÌ(l®¢i)‘¥£∫¬ÂàDø∆ºº£®RUNTO£©æÄ…œîµ(sh®¥)ì˛(j®¥)����£¨ÜŒŒª£∫%

Õ∂”∞ºº–g(sh®¥)£∫DLP∫ÕLCD –’º ◊¥Œ∞l(f®°)…˙∑≠ÞD(zhu®£n)

∑÷Õ∂”∞ºº–g(sh®¥)ø¥£¨DLP∫ÕLCDµƒ –àˆ(ch®£ng)∑ðÓ~‘⁄2022ƒÍ ◊¥Œ∞l(f®°)…˙∑≠ÞD(zhu®£n)����°£∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©æÄ…œîµ(sh®¥)ì˛(j®¥)Ô@ æ�£¨÷–á¯(gu®Æ)÷«ƒÐÕ∂”∞ –àˆ(ch®£ng)DLPºº–g(sh®¥)∑ðÓ~’ºèƒ2020ƒÍµƒ66%£¨2021ƒÍµƒ56%��£¨‘ŸΩµ÷¡2022ƒÍµƒ37%��£ª∂¯LCDÆa(ch®£n)∆∑£®∞¸∫¨1LCD∫Õ3LCD£©µƒ‰N¡ø∑ðÓ~èƒ2020ƒÍµƒ34%‘ˆÈL(zh®£ng)÷¡2021ƒÍµƒ44%����£¨‘ŸµΩ2022ƒÍµƒ63%°£

2019-2022ƒÍ÷–á¯(gu®Æ)÷«ƒÐÕ∂”∞æÄ…œ –àˆ(ch®£ng)∞¥‰N¡øºº–g(sh®¥)ΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ(l®¢i)‘¥£∫¬ÂàDø∆ºº£®RUNTO£©æÄ…œîµ(sh®¥)ì˛(j®¥)�����£¨ÜŒŒª£∫%

DLP∫ÕLCD –àˆ(ch®£ng)µƒ∆∑≈∆∏Òæ÷“≤≥ ¨F(xi®§n)≥ˆ≤ªÕ¨∑ΩœÚµƒ◊þÑð(sh®¨)°£DLP –àˆ(ch®£ng)ŸY‘¥≤ªîýœÚÓ^≤ø∆∑≈∆怺Ø��£¨ –àˆ(ch®£ng)ºØ÷–∂»æS≥÷∏þÀÆ∆Ω����£¨2022ƒÍTOP4∆∑≈∆ûÈòO√◊°¢à‘(ji®°n)π˚����°¢Æî(d®°ng)ÿê°¢–°√◊��£¨∫œ”ã(j®¨)∑ðÓ~þ_(d®¢)µΩ82.8%����£¨ð^2021ƒÍ‘ˆÈL(zh®£ng)5.8ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)°£

1LCD –àˆ(ch®£ng)…œÑt…˙¥Ê÷¯±ä∂ýµƒ–°∆∑≈∆�����£¨∆‰∆∑≈∆ÀБσС¶œýå¶(du®¨)ð^»ı����£¨∆∑≈∆÷“’\(ch®¶ng)∂»ð^ú\�£¨ï∫üo(w®≤)∆∑≈∆怺Ø√˜Ô@Éû(y®≠u)Ñð(sh®¨)����£¨“Ú∂¯ºØ÷–∂»ð^µÕ«“œÚœ¬∞l(f®°)’π£¨2022ƒÍTOP4∆∑≈∆ûÈŒ¢”∞��°¢œ»ø∆�����°¢»“ïþ_(d®¢)���°¢÷™¬È���£¨∫œ”ã(j®¨)∑ðÓ~þ_(d®¢)µΩ23.4%�£¨ð^2021ƒÍœ¬Ωµ21.2ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)°£

1LCDÕ∂”∞µƒ –àˆ(ch®£ng)æ˘Ér(ji®§)ºsûÈDLPÆa(ch®£n)∆∑µƒŒÂ∑÷÷Æ“ª�����£¨“Ú∂¯ еΩÉr(ji®§)∏Ò√Ù∏––Õœ˚ŸM(f®®i)’þ∫ÕáLır–Õœ˚ŸM(f®®i)’þµƒ«ý≤A�����°£µ´ƒø«∞∆‰‘⁄Æa(ch®£n)∆∑ºº–g(sh®¥)°¢òÀ(bi®°o)ú (zh®≥n)“é(gu®©)∑∂∫Õœ˚ŸM(f®®i)ÛwÚû(y®§n)…œµƒ∞l(f®°)’π��£¨ú˛∫Û”⁄ –àˆ(ch®£ng)“é(gu®©)ƒ£µƒ‘ˆÀŸ����°£

π‚‘¥ºº–g(sh®¥)£∫LED’º9≥…£¨º§π‚Õ¨±»‘ˆÈL(zh®£ng)130%

èƒÕ∂”∞π‚‘¥ø¥����£¨LEDüÙë{ΩËòOæþ∏Ç(j®¨ng)Ýé(zh®•ng)–‘µƒ≥…±æÉû(y®≠u)Ñð(sh®¨)“ª÷± « –àˆ(ch®£ng)µƒ÷˜¡˜π‚‘¥Óê–Õ£¨’ºì˛(j®¥)æ≈≥…“‘…œµƒ –àˆ(ch®£ng)∑ðÓ~����°£

º§π‚π‚‘¥µƒ≥…±æ’˝‘⁄≤ªîýœ¬Ωµ£¨º“”√º§π‚Æa(ch®£n)∆∑µƒ –àˆ(ch®£ng)æ˘Ér(ji®§)œý±»3ƒÍ«∞œ¬Ωµ¡ÀΩ¸“ª∞Î�£¨“Ú∂¯Õ∆Ñ”(d®∞ng)Ö¢≈c’þµƒ‘ˆ∂ý∫ÕÆa(ch®£n)∆∑µƒùBÕ∏°£Æî(d®°ng)ÿê���°¢∑Â√◊�°¢ê€(®§i)∆’…˙µ»∆∑≈∆ÿS∏ª¡ÀÆa(ch®£n)∆∑æÄ��£¨Vidda∫Õà‘(ji®°n)π˚È_(k®°i) ºÆa(ch®£n)∆∑≤ºæ÷����°£2022ƒÍ���£¨÷–á¯(gu®Æ) –àˆ(ch®£ng)º§π‚Æa(ch®£n)∆∑µƒæÄ…œ‰N¡øÕ¨±»2021ƒÍ‘ˆÈL(zh®£ng)≥¨þ^(gu®∞)130%°£

πØüÙÆa(ch®£n)∆∑ –àˆ(ch®£ng)∑ðÓ~ð^ûÈ∑Ä(w®ßn)∂®����£¨ºsûÈ2%°£2022ƒÍ��£¨‘⁄ê€(®§i)∆’…˙��°¢∫Í≥û�����°¢äWàD¥a�����°¢Éû(y®≠u)≈…µ»Ç˜Ωy(t®Øng)Õ∂”∞èS…õƒéßÑ”(d®∞ng)œ¬�����£¨æÄ…œ‰N¡øÕ¨±»‘ˆÈL(zh®£ng)28%�����£¨≈c –àˆ(ch®£ng)¥Û±P(p®¢n)±£≥÷Õ¨≤Ω����°£

2019-2022ƒÍ÷–á¯(gu®Æ)÷«ƒÐÕ∂”∞æÄ…œ –àˆ(ch®£ng)∞¥‰N¡øπ‚‘¥ΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ(l®¢i)‘¥£∫¬ÂàDø∆ºº£®RUNTO£©æÄ…œîµ(sh®¥)ì˛(j®¥)£¨ÜŒŒª£∫%

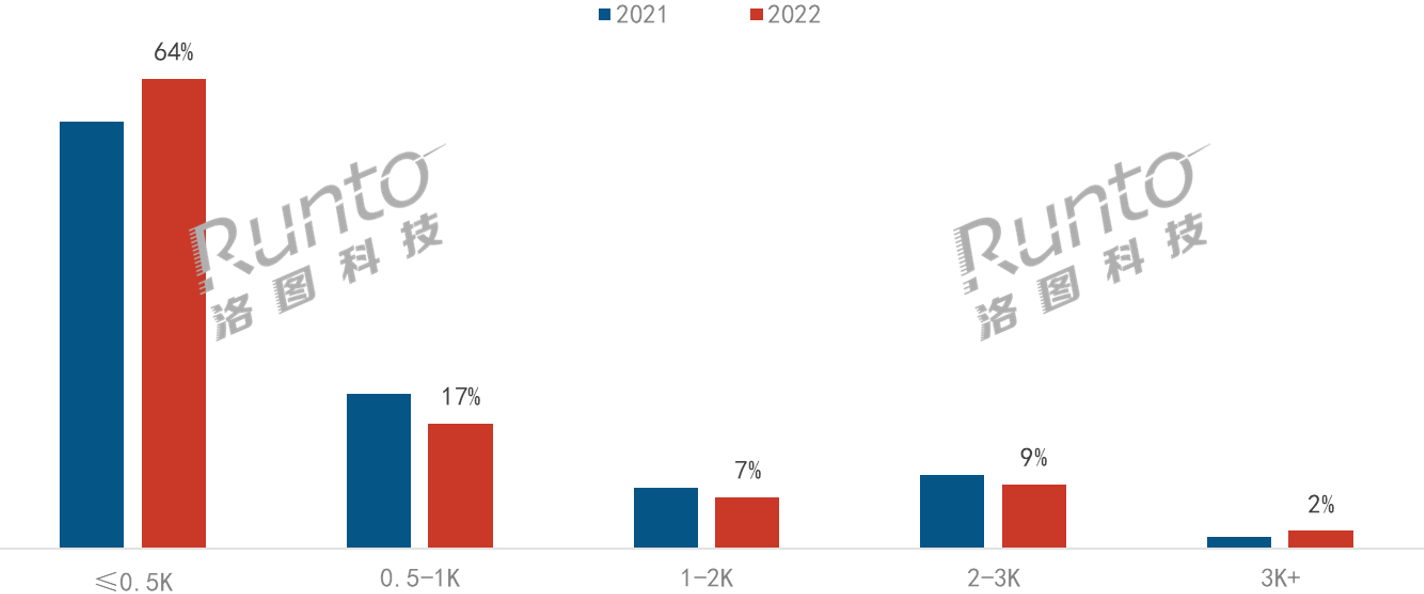

Æa(ch®£n)∆∑≈‰÷√£∫¡¡∂»òÀ(bi®°o)◊R(sh®™)Üñ(w®®n)Ó}Õª≥ˆ�£ªFHD≥…–¬∆∑òÀ(bi®°o)≈‰

∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©æÄ…œîµ(sh®¥)ì˛(j®¥)Ô@ 棨2022ƒÍ���£¨÷«ƒÐÕ∂”∞Æa(ch®£n)∆∑»‘“‘500¡˜√˜“‘œ¬¡¡∂»ûÈ÷˜���£¨∑ðÓ~ûÈ64.4%£¨”…”⁄1LCDÆa(ch®£n)∆∑µƒ”ø»Î�����£¨ð^»•ƒÍ‘ˆÈL(zh®£ng)5.9ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)�°£

Õ¨ïr(sh®™)£¨µ√“Ê”⁄öWÀæ¿ π‚‘¥ºº–g(sh®¥)µƒþM(j®¨n)≤Ω∫Õº§π‚π‚‘¥ºº–g(sh®¥)µƒë™(y®©ng)”√�����£¨2K¡˜√˜“‘…œ£®∞¥Æa(ch®£n)∆∑òÀ(bi®°o)◊R(sh®™)Ö¢îµ(sh®¥)£©µƒ∑ðÓ~≥¨þ^(gu®∞)10%��£¨3K¡˜√˜“‘…œ∑ðÓ~‘ˆÈL(zh®£ng)0.9ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)°£

2021-2022ƒÍ÷–á¯(gu®Æ)÷«ƒÐÕ∂”∞æÄ…œ –àˆ(ch®£ng)∞¥‰N¡ø¡¡∂»ΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ(l®¢i)‘¥£∫¬ÂàDø∆ºº£®RUNTO£©æÄ…œîµ(sh®¥)ì˛(j®¥)�£¨ÜŒŒª£∫%

∏˘ì˛(j®¥)÷–á¯(gu®Æ)Îä◊”“ïœÒ––òI(y®®)Öf(xi®¶)ï˛(hu®¨)∫Õ÷–º“‘∫£®±±æ©£©ôzúy(c®®)’J(r®®n)◊C”–œÞπ´Àæ‘⁄2022ƒÍ10‘¬¬ì(li®¢n)∫œ∞l(f®°)≤ºµƒ÷«ƒÐÕ∂”∞Æa(ch®£n)∆∑Ÿ|(zh®¨)¡ø≥Èò”úy(c®®)‘áΩY(ji®¶)π˚£¨◊˜ûÈÕ∂”∞Æa(ch®£n)∆∑∫À–ƒºº–g(sh®¥)Ö¢îµ(sh®¥)÷Æ“ªµƒπ‚ðî≥ˆ£®¡¡∂»£©÷∏òÀ(bi®°o)���£¨¥Ê‘⁄ð^ûÈÕª≥ˆµƒòÀ(bi®°o)◊R(sh®™)ªÏÅy����°¢ÃìòÀ(bi®°o)�����°¢≤ªþ_(d®¢)òÀ(bi®°o)Üñ(w®®n)Ó}��°£“Ú¥À����£¨ƒø«∞”…Öf(xi®¶)ï˛(hu®¨)¬ì(li®¢n)∫œœýÍP(gu®°n)ôC(j®©)òã(g®∞u)°¢Æa(ch®£n)òI(y®®)Êú∆ÛòI(y®®)π≤Õ¨æé÷∆µƒ°∂Õ∂”∞Éxπ‚ðî≥ˆºº–g(sh®¥)“™«Û∫Õúy(c®®)‘á∑Ω∑®£®ï∫∂®√˚£©°∑å£Ìó(xi®§ng)òÀ(bi®°o)ú (zh®≥n)ÓH Ж–òI(y®®)ÍP(gu®°n)◊¢���°£

2022ƒÍ�£¨÷–á¯(gu®Æ)÷«ƒÐÕ∂”∞ –àˆ(ch®£ng)÷˜‰N∑÷±Ê¬ ûÈFHD����£¨∑ðÓ~þ_(d®¢)µΩ45%£¨÷˜¡˜DLP∫ÕLCD∆Ï≈û–¬∆∑ª˘±æòÀ(bi®°o)≈‰FHD���°£

ÎS÷¯4Kπ©ë™(y®©ng)Êúµƒ≥… Ï�����£¨“‘º∞É»(n®®i)»ð∂Àµƒ÷ß≥÷��£¨÷«ƒÐÕ∂”∞ –àˆ(ch®£ng)4KÆa(ch®£n)∆∑ü·∂»Ã·…˝�����£¨2022ƒÍ‘⁄ €∆∑≈∆îµ(sh®¥)¡øûÈ12ÇÄ(g®®)���£¨‘⁄ €ôC(j®©)–Õîµ(sh®¥)¡øþ_(d®¢)µΩ28øÓ°£‘⁄Æî(d®°ng)œ¬����£¨ï∫ïr(sh®™) Ð≥…±æ∫ÕÉr(ji®§)∏Òµ»“ÚÀÿ£¨ 4K£®UHD£©∑÷±Ê¬ ∑ðÓ~≤ªµΩ2%�£¨ð^»•ƒÍŒ¢‘ˆ0.5ÇÄ(g®®)∞Ÿ∑÷¸c(di®£n)°£

2021-2022ƒÍ÷–á¯(gu®Æ)÷«ƒÐÕ∂”∞æÄ…œ –àˆ(ch®£ng)∞¥‰N¡ø∑÷±Ê¬ ΩY(ji®¶)òã(g®∞u)

îµ(sh®¥)ì˛(j®¥)ÅÌ(l®¢i)‘¥£∫¬ÂàDø∆ºº£®RUNTO£©æÄ…œîµ(sh®¥)ì˛(j®¥)�£¨ÜŒŒª£∫%

ÓA(y®¥)úy(c®®)£∫2023ƒÍþ_(d®¢)735»f(w®§n)≈_(t®¢i)£¨ùq19%��£¨‘ˆ¡ø∞Ÿ»f(w®§n)≈_(t®¢i)

2023 ƒÍ «∫Û“þ«Èïr(sh®™)¥˙µƒ–¬œ˚ŸM(f®®i)È_(k®°i)∂À÷ƃͰ�£°∞ø…ƒÐµΩÅÌ(l®¢i)µƒàÛ(b®§o)èÕ(f®¥)–‘œ˚ŸM(f®®i)≥±°±£¨°∞å¶(du®¨)“þ«È«∞≥£ëB(t®§i)µƒªÿöw°±“‘º∞°∞Ω®¡¢∫Û“þ«Èïr(sh®™)¥˙–¬≥£ëB(t®§i)°±»˝¥Û÷˜Ó}Ωªøó�£¨÷–á¯(gu®Æ)á¯(gu®Æ)É»(n®®i)µƒœ˚ŸM(f®®i)–Ë«Û”–Õ˚”≠ÅÌ(l®¢i)Ô@÷¯∏ƒ…∆°£

·òå¶(du®¨)÷«ƒÐÕ∂”∞Æa(ch®£n)∆∑��£¨¬ÂàDø∆ºº£®RUNTO£©ÓA(y®¥)úy(c®®)����£¨2023ƒÍ÷–á¯(gu®Æ) –àˆ(ch®£ng)‰N¡øå¢þ_(d®¢)µΩ735»f(w®§n)≈_(t®¢i)£¨Õ¨±»2022ƒÍ‘ˆÈL(zh®£ng)117»f(w®§n)≈_(t®¢i)�£¨‘ˆÀŸþ_(d®¢)19%°£

π©ë™(y®©ng)Êú墔≠ÅÌ(l®¢i)á¯(gu®Æ)Æa(ch®£n)ªØ¿À≥±�°£…œ”Œ¡„≤øº˛÷–£¨Ô@ æ√Ê∞ÂÓI(l®´ng)”ÚÓI(l®´ng)œ»∆ÛòI(y®®)BOE��°¢HKCµ»º”¥Ûå¶(du®¨)1LCDÆa(ch®£n)∆∑µƒ—–∞l(f®°)¡¶∂»�����£ªá¯(gu®Æ)É»(n®®i)Ó^≤ø∆ÛòI(y®®)‘⁄π‚ôC(j®©)∫Õ’˚ôC(j®©)…œµƒ◊‘—–ƒÐ¡¶�����°¢◊‘÷˜…˙Æa(ch®£n)¬ ∫ÕÆa(ch®£n)ƒÐ≤ªîý÷…˝�����°£

∆∑≈∆÷ÆÈgµƒ∏Ç(j®¨ng)Ýé(zh®•ng)≥÷¿m(x®¥)º”Ñ°°£µ√“Ê”⁄ð^èVÈüµƒ –àˆ(ch®£ng)«∞æ∞∫Õð^µÕµƒú (zh®≥n)»ÎÈTôë���£¨2023ƒÍÓA(y®¥)”ã(j®¨)»‘ï˛(hu®¨)”––¬∆∑≈∆»Îæ÷°£º§¡“µƒ –àˆ(ch®£ng)∏Ç(j®¨ng)Ýé(zh®•ng)ΩKæøï˛(hu®¨)Éû(y®≠u)ÑŸ¡”Ã≠�£¨¬‰∫Ûµƒ…˙Æa(ch®£n)…Ãï˛(hu®¨)º”ÀŸ≥ˆ«Â°£2022ƒÍ“—”–Ω¸40º“∆∑≈∆ÕÀ≥ˆ���°£

Æa(ch®£n)∆∑å”√Ê�����£¨∏þ«Â∫Õ∏þ¡¡ «¥_∂®–‘µƒ∞l(f®°)’π∑ΩœÚ���°£¡¡∂»∑Ω√Ê£¨DLPÆa(ch®£n)∆∑…œº§π‚π‚‘¥µƒë™(y®©ng)”√ï˛(hu®¨)º”øÏ��£¨ÓA(y®¥)”ã(j®¨)‘⁄2023ƒÍº“”√º§π‚Æa(ch®£n)∆∑Õª∆∆50»f(w®§n)≈_(t®¢i)�£ª1LCD –àˆ(ch®£ng)Ñtï˛(hu®¨)≥ˆ¨F(xi®§n)«ß¡˜√˜“‘…œµƒÆa(ch®£n)∆∑°£∑÷±Ê¬ ∑Ω√Ê�£¨4KÆa(ch®£n)òI(y®®)Êúª˘±æÕÍ…∆£¨Ö¢≈c∆∑≈∆∫ÕôC(j®©)–Õï˛(hu®¨)≥÷¿m(x®¥)‘ˆ∂ý�����£¨éßÑ”(d®∞ng)∑ðÓ~…œùq£¨”»∆‰å¢≥…ûÈ∏þ∂ÀÆa(ch®£n)∆∑µƒ÷ÿ¸c(di®£n)≤ºæ÷∑ΩœÚ���°£

’˚ÛwÅÌ(l®¢i)ø¥����£¨∏þ∂ÀªØ∫Õ∏þ–‘Ér(ji®§)±»å¢ «2023ƒÍ –àˆ(ch®£ng)‘ˆÈL(zh®£ng)µƒ÷˜–˝¬…���°£∏þ∂ÀÆa(ch®£n)∆∑∫Õ∆∑≈∆µƒ‘ˆÈL(zh®£ng)ï˛(hu®¨)“ª»Áº»Õ˘�£¨þ@Ûw¨F(xi®§n)¡Àœ˚ŸM(f®®i)’þå¶(du®¨)œ˚ŸM(f®®i)…˝ºâ(j®™)�°¢√¿∫√…˙ªÓµƒ◊∑«Û ºΩKŒ¥◊É°£¡Ì“ª∑Ω√Ê����£¨ÑÇÑÇþ^(gu®∞)»•µƒ“þ«ÈÕ¨ò”’˝‘⁄ π“ª≤ø∑÷µƒ÷–á¯(gu®Æ)œ˚ŸM(f®®i)’þ◊ɵ√∏¸º”æ´√˜£¨À˚ÇÉø…ƒÐ”√±»“‘Õ˘∏¸∑eòOµƒëB(t®§i)∂»»•±»ð^Ér(ji®§)∏Ò���£¨”√∏¸å£òI(y®®)µƒ“ïΩ«»•≈–îý≥±¡˜����£¨”√∏¸¿Ì÷«µƒ–ƒëB(t®§i)åè“ï◊‘º∫µƒ–Ë«Û£¨þM(j®¨n)∂¯å¶(du®¨)∏þ–‘Ér(ji®§)±»µƒÆa(ch®£n)∆∑–Ë«Û≈c»’æ„‘ˆ��°£ –àˆ(ch®£ng)∞l(f®°)’πµƒK–Õ⁄ÖÑð(sh®¨)÷µµ√À˘”–èƒòI(y®®)’þ����£¨“‘º∞º¥å¢þM(j®¨n)»Îµƒ–¬Õʺ“»•Àºøº£¨èƒ∂¯≤∂◊Ω‘ˆ¡ø∫Õ…ÃôC(j®©)��°£