北京,2023年3月28日

最新發(fā)布的《IDC 2022年第四季度中國投影機(jī)市場(chǎng)跟蹤報(bào)告》顯示��,2022年中國投影機(jī)市場(chǎng)總出貨量505萬臺(tái),同比增長(zhǎng)7.4%��。銷售額198.5億元人民幣���,同比下降7.4%�����。其中智能投影機(jī)市場(chǎng)(搭載有OS操作系統(tǒng)的投影機(jī)設(shè)備)出貨量為377.5萬臺(tái)�����,同比增長(zhǎng)15.2%���。IDC預(yù)計(jì),2023年中國投影機(jī)市場(chǎng)銷量有望超過557萬臺(tái)���,同比增長(zhǎng)10.3%�����,至2027年投影機(jī)市場(chǎng)復(fù)合增長(zhǎng)率仍將超過18%�����。

三年之久的新冠疫情對(duì)投影機(jī)市場(chǎng)影響深遠(yuǎn)�,全球不同區(qū)域和國內(nèi)的經(jīng)濟(jì)環(huán)境處于形勢(shì)復(fù)雜的波動(dòng)調(diào)整區(qū)間。無論消費(fèi)市場(chǎng)還是主力行業(yè)需求層面以及產(chǎn)業(yè)鏈上下游相應(yīng)發(fā)生變動(dòng)和調(diào)整��。針對(duì)市場(chǎng)波動(dòng)�,IDC對(duì)未來預(yù)測(cè)適當(dāng)調(diào)減了預(yù)期。

2022年整體投影機(jī)市場(chǎng)出貨量前5名的廠商為極米�����、Epson���、堅(jiān)果����、峰米和當(dāng)貝����,合計(jì)市場(chǎng)份額超過45%。極米再獲銷量銷售額雙料冠軍且銷售額占比持續(xù)增長(zhǎng)��。面對(duì)市場(chǎng)需求以及供應(yīng)波動(dòng)的困擾�����,極米戰(zhàn)略穩(wěn)健�,作為中國電子視像行業(yè)協(xié)會(huì)投影產(chǎn)業(yè)分會(huì)會(huì)長(zhǎng)單位主導(dǎo)智能投影,游戲投影以及國內(nèi)首個(gè)投影機(jī)亮度團(tuán)體標(biāo)準(zhǔn)CVIA的制定和推廣�����,持續(xù)強(qiáng)化高端品牌形象���。極米神燈回歸國內(nèi)市場(chǎng)尋求產(chǎn)品形態(tài)創(chuàng)新�����,同時(shí)進(jìn)一步加強(qiáng)海外市場(chǎng)營銷����。峰米憑借自身研發(fā)優(yōu)勢(shì)在產(chǎn)品方案組合端是最為積極的廠商���,激光長(zhǎng)焦小型化黑馬S5���,口袋長(zhǎng)焦激光機(jī),超短焦激光小型化都取得了良好業(yè)績(jī)��;同時(shí)其旗下品牌小明引爆LED光源單片LCD1080P品質(zhì)千元機(jī)市場(chǎng)銷量暴漲并成為這一子市場(chǎng)領(lǐng)軍品牌����。2022年度是消費(fèi)長(zhǎng)焦激光機(jī)的爆點(diǎn)����,當(dāng)貝連續(xù)兩年在這一市場(chǎng)取得冠軍��。

消費(fèi)市場(chǎng):2022年家用投影機(jī)出貨量416.2萬臺(tái)���,同比增長(zhǎng)19.5%����。銷售額超出135.4億元人民幣��,同比增長(zhǎng)8.8%���。其中智能家用投影機(jī)市場(chǎng)(搭載有OS操作系統(tǒng)的投影機(jī)設(shè)備)出貨量為405萬臺(tái)�,同比增長(zhǎng)21.1%���。消費(fèi)市場(chǎng)呈現(xiàn)如下特征:

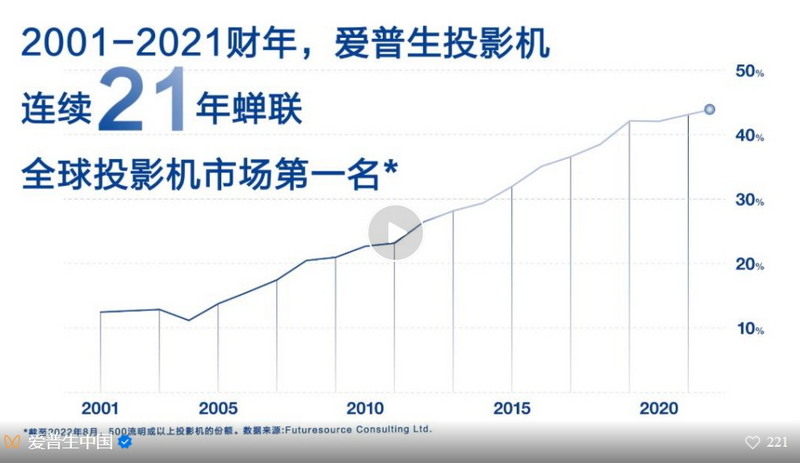

整體家用市場(chǎng)�����,極米�、堅(jiān)果、峰米����、當(dāng)貝和Epson位列銷量前五����。極米繼續(xù)保持銷量和銷售額優(yōu)勢(shì)領(lǐng)先位置。峰米和當(dāng)貝銷量同比增長(zhǎng)均翻倍����。Epson作為傳統(tǒng)投影機(jī)陣營的第一國際大廠重點(diǎn)對(duì)消費(fèi)智能投影機(jī)領(lǐng)域加強(qiáng)了戰(zhàn)略投資。消費(fèi)體驗(yàn)旗艦店�、明星代言、多款智能新品發(fā)布覆蓋主力價(jià)格段促使Epson品牌消費(fèi)投影機(jī)銷量同比增長(zhǎng)52%�,遠(yuǎn)超市場(chǎng)平均水平。聯(lián)想品牌首次進(jìn)入消費(fèi)投影機(jī)前十名�����,無論單片LCD千元機(jī)還是DLP小新520以及Yoga7000旗艦的重磅推出在2022年消費(fèi)市場(chǎng)均有建樹����。NPS研究數(shù)據(jù)顯示,消費(fèi)者對(duì)Epson和聯(lián)想品牌在消費(fèi)投影機(jī)領(lǐng)域的品牌感知得以較明顯提升。

LED光源家用市場(chǎng)銷量356萬臺(tái)��,同比增長(zhǎng)18%��。極米��,堅(jiān)果�、峰米奪得前三。聯(lián)想戰(zhàn)略投資加入LED市場(chǎng)競(jìng)爭(zhēng)�����,排名提升至第六����。2022年度這一市場(chǎng)的主要增量來自于單片LCD市場(chǎng),同比銷量增長(zhǎng)60%���。其中1080P分辨率機(jī)型同比增長(zhǎng)超過280%�����。峰米旗下小明品牌成為領(lǐng)軍廠商�����。堅(jiān)果����、紅米以及聯(lián)想均對(duì)這一市場(chǎng)貢獻(xiàn)較大。單片LCD市場(chǎng)的劇烈增長(zhǎng)導(dǎo)致LED光源的均價(jià)同比下跌6%��。相反�,如果剔除單片LCD,以DLP技術(shù)為主的中高端LED市場(chǎng)容量同比下降但均價(jià)上漲����,極米在中高端LED市場(chǎng)表現(xiàn)依舊強(qiáng)勁��,銷量份額持續(xù)增長(zhǎng)����。上游供應(yīng)鏈以及匯率波動(dòng)對(duì)投影機(jī)制造業(yè)的影響有所顯現(xiàn)。

燈泡家用機(jī)市場(chǎng)在Espon的積極推動(dòng)下銷量同比增長(zhǎng)11%����,Epson自身市場(chǎng)銷量份額大幅提升15個(gè)百分點(diǎn)至62%,與BenQ�,優(yōu)派占據(jù)三甲。

家用激光產(chǎn)品市場(chǎng)在2022年度變動(dòng)較大���,同比銷量增長(zhǎng)44%���,超過40萬臺(tái)�。海信�、當(dāng)貝、峰米��、長(zhǎng)虹和Epson奪得前五�����。家用激光機(jī)方案分化明顯�,長(zhǎng)焦激光崛起成為拉動(dòng)消費(fèi)激光市場(chǎng)的核心因素。長(zhǎng)焦激光機(jī)從2020年至2022年的復(fù)合增長(zhǎng)率超過190%�,2022年度同比銷量增長(zhǎng)將近280%。當(dāng)貝憑借高亮X3-1080P以及后續(xù)旗艦X3Pro-4K連續(xù)兩年領(lǐng)跑這一市場(chǎng)����。峰米則差異化發(fā)力小型長(zhǎng)焦激光方案S5-1080P黑馬強(qiáng)攻3000元以下市場(chǎng),斬獲市場(chǎng)亞軍�。Epson憑借自身極致性價(jià)比3LCD長(zhǎng)焦激光斬獲市場(chǎng)第三。此外Vidda發(fā)布長(zhǎng)焦全色激光伴隨低于7,000元售價(jià)震撼業(yè)界市場(chǎng)銷量不俗���。與此相反��,激光電視超短焦方案2022年度遇冷�,銷量同比下降。海信�、峰米和長(zhǎng)虹領(lǐng)跑這一市場(chǎng)。盡管市場(chǎng)縮減�,但是仍舊看到全色激光在激光電視領(lǐng)域比重大幅攀升,同時(shí)峰米以及當(dāng)貝的小型化方案在4,000元以下另辟蹊徑��。

消費(fèi)級(jí)4K高分辨率產(chǎn)品的銷量在22年將近37萬臺(tái)�����,同比增長(zhǎng)12%�����,僅占消費(fèi)投影機(jī)市場(chǎng)總銷量的9%�����。這一市場(chǎng)十分有趣���,前三被海信(激光超短焦方案)、極米(長(zhǎng)焦LED方案)和Epson(長(zhǎng)焦燈泡機(jī))占據(jù)��。2023年開年,極米已經(jīng)推出配備無損光學(xué)變焦的4K投影H6 4K�。伴隨產(chǎn)品迭代和上游降本,相信在2023年4K市場(chǎng)將會(huì)在中高端領(lǐng)域帶給消費(fèi)者更好的視覺觀感體驗(yàn)�����。

消費(fèi)投影機(jī)市場(chǎng)爆發(fā)距今已經(jīng)超過5年之久����,年輕一代消費(fèi)群體對(duì)投影機(jī)品類的認(rèn)知得以顯著提升。2022年雖然消費(fèi)端需求趨弱�,但消費(fèi)分級(jí)趨勢(shì)越發(fā)明顯。主力廠商產(chǎn)品端尋求多種顯示技術(shù)����,光源和焦距組合方案創(chuàng)新,AI相關(guān)視覺語音功能的升級(jí)搭載以及OS和內(nèi)容矩陣的進(jìn)一步豐富����。營銷端除了穩(wěn)固線上銷售也著力在直播等新媒體平臺(tái)的推進(jìn),此外盡管資源受限���,但線下體驗(yàn)旗艦店對(duì)于智能顯示類產(chǎn)品仍舊是大廠給與關(guān)注的重點(diǎn)之一���。

商用市場(chǎng):2022年商用投影機(jī)出貨量88.8萬臺(tái)��,同比下降27.1%����。銷售額63億元人民幣����,同比減少29.9%。其中商用智能投影機(jī)市場(chǎng)(搭載有OS操作系統(tǒng)的投影機(jī)設(shè)備)出貨量為23萬臺(tái)����,同比下降8%。

3年疫情對(duì)整體經(jīng)濟(jì)環(huán)境以及商用投影行業(yè)的沖擊較大����。2022年觀察核心行業(yè)市場(chǎng),政教同比降幅均超過36%���,工程機(jī)和流量商務(wù)市場(chǎng)銷量同比分別減少23%和22%。專業(yè)服務(wù)�、金融和電信行業(yè)的降幅相對(duì)較小。此外��,處于和商用投影機(jī)高度競(jìng)爭(zhēng)的IWB市場(chǎng)面臨同樣波動(dòng)���,無論投影白板���,教育或商用智能觸控大屏的年度銷量跌幅均大于28%��。

品牌層面�,2022年度Epson�����、松下和NEC位列商用市場(chǎng)銷量前三�����。品牌聚合度達(dá)40%���,Epson和松下的銷量市場(chǎng)份額同比均增長(zhǎng)���。

2022年,激光光源和燈泡機(jī)銷量同比跌幅均超過25%而LED產(chǎn)品降幅較小���。LED光源市場(chǎng)極米��,堅(jiān)果和長(zhǎng)虹繼續(xù)維持三強(qiáng)��,在流量商務(wù)市場(chǎng)特別是to C端的應(yīng)用場(chǎng)景像酒店業(yè)����,影吧餐吧以及禮品等市場(chǎng),國內(nèi)品牌取得進(jìn)展����。激光產(chǎn)品市場(chǎng)銷量占據(jù)整體商用市場(chǎng)19%。Epson�����、鴻合���、NEC���、松下和SONY奪得銷量前五名。

展望未來發(fā)展���,商用投影機(jī)的主力行業(yè)市場(chǎng)和以往越發(fā)不同��。教育和政府的規(guī)模項(xiàng)目都還處于新舊規(guī)劃交替的過度階段尚未明朗。教育領(lǐng)域����、職教和高教成為教育發(fā)展方向的熱點(diǎn)���,相關(guān)補(bǔ)貼以及貼息貸款開始實(shí)施,但硬件資源投入占比可能暫時(shí)較低�����。此外制造業(yè)特別是高精尖相關(guān)的電子制造業(yè)��、專業(yè)服務(wù)領(lǐng)域��、金融電信的潛在機(jī)會(huì)增加���。專精特新的中小企業(yè)數(shù)量龐大��,為流量商務(wù)市場(chǎng)持續(xù)提供新機(jī)會(huì)�,從疫情困境中迅速恢復(fù)的大文娛市場(chǎng)�,也為工程機(jī)市場(chǎng)的復(fù)蘇提供了動(dòng)力。