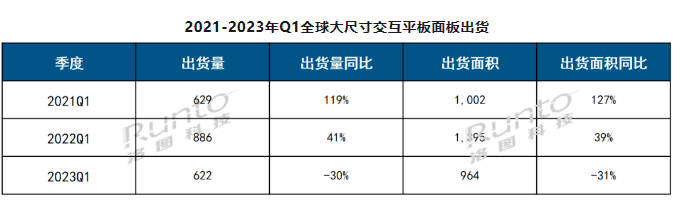

∏˘ì˛(j®¥)¬ÂàDø∆ºº(RUNTO)∞l(f®°)≤ºµƒ°∂»´«Ú…Ô√Ô@ æ√Ê∞ –àˆ∑÷Œˆºæ∂»àÛ∏Ê°∑£¨2023ƒÍµ⁄“ªºæ∂»��£¨◊˜ûÈ¥Û≥þ¥ÁΩªª•∆Ω∞µƒ∫À–ƒ∆˜º˛£¨Ô@ æ√Ê∞Â≥ˆÿõ¡øûÈ62.2»f∆¨����£¨Õ¨±»œ¬ΩµΩ¸30%��£ª≥ˆÿõ√Ê∑eûÈ96.4»f∆Ω∑Ω√◊��£¨Õ¨±»œ¬Ωµºs31%����°£

2021-2023ƒÍQ1»´«Ú¥Û≥þ¥ÁΩªª•∆Ω∞Â√Ê∞Â≥ˆÿõ

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº(RUNTO)£¨ÜŒŒª£∫K∆¨�����£¨K©O�£¨%

ë™”√”⁄…ÃòI(y®®)ªÚπ´π≤–≈œ¢Ô@ 浃√Ê∞£¨≤ªÕ¨”⁄Îä“ï√Ê∞‘⁄Æa(ch®£n)‰N…œ¥Ê‘⁄∏¸∂ý≤þ¬‘…œµƒøºë]����£¨∆‰’˚ôC –àˆµƒ–Ë«Ûª˘±æõQ∂®¡À…œ”Œ√Ê∞µƒ≥ˆÿõ¡ø��°£∏˘ì˛(j®¥)¬ÂàDø∆ºº£®RUNTO£©‘Á«∞∞l(f®°)≤ºµƒ°∂»´«ÚΩªª•∆Ω∞ –àˆ∑÷Œˆºæ∂»àÛ∏Ê°∑����£¨2023ƒÍµ⁄“ªºæ∂»�����£¨»´«Ú¥Û≥þ¥ÁΩªª•∆Ω∞Â’˚ôC≥ˆÿõþ_µΩ46.5»f≈_�����£¨Õ¨±»œ¬Ωµ19.9%���°£

¥ÛÍ뜵√Ê∞ÂèS –’º≥¨∞À≥…��£¨≈_œµAUOŒ®“ª’˝‘ˆÈL

èƒÖ^(q®±)”ÚΩYòãø¥��£¨¥ÛÍ뜵√Ê∞ÂèSπ©ë™¡ø –’º“—≥¨∞À≥…�����£ª≈_œµ√Ê∞ÂèS“‘AUOπ©ë™ûÈ÷˜�£¨ –’º≤ª◊„“ª≥…£ªÌnœµ√Ê∞ÂèS÷ùuÕÀ≥ˆLCD –àˆ����£¨ÉH £LGD –’º“—µ¯÷¡ºs10%°£

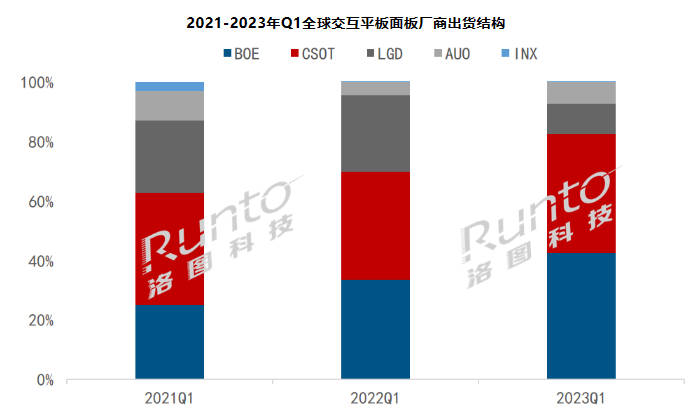

èƒ√Ê∞ÂèS≥ˆÿõ¡ø±Ì¨F(xi®§n)ø¥�£¨¥ÛÍ뜵∫À–ƒ√Ê∞ÂèSBOE∫ÕCSOT –’º“—þ_82%£¨É…’þ≥ˆÿõ¡ø‘⁄≤Æ÷Ÿ÷ÆÈg����£¨∆‰÷–BOE≥ˆÿõ¡øœý±»2022ƒÍÕ¨∆⁄Ωµ∑˘ð^–°°£

AUO «±æºæ∂»≥ˆÿõ¡øŒ®“ª’˝‘ˆÈLµƒèS…Ã���£¨Õ¨±»‘ˆÈL≥¨10%£ªÉr∏Ò «“ª∑Ω√Ê‘≠“Ú�����£¨¥ÀÕ‚����£¨∆‰¥ÛøÕëÙ’˚ôCΩK∂À≥ˆÿõ¡øΩµ∑˘ð^µÕ£¨≤…Ÿè¡ø“ýœýå¶∑Ä(w®ßn)∂®��°£

LGD◊‘Ωõ(j®©ng)ÝI≤þ¬‘∞l(f®°)…˙◊ɪØ∫Û����£¨∑ðÓ~÷ºæ≥ ŒÆøsëB(t®§i)Ñð����£¨±æºæ∂»≥ˆÿõ¡øîý—¬ Ωœ¬µ¯�£¨ –’º∑ðÓ~≈c2022ƒÍÕ¨∆⁄±»£¨œ¬Ωµ¡À≥¨15ÇÄ∞Ÿ∑÷¸c�°£

2021-2023ƒÍQ1»´«ÚΩªª•∆Ω∞Â√Ê∞ÂèS…Ã≥ˆÿõΩYòã

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº(RUNTO)£¨ÜŒŒª£∫%

LGD◊å≥ˆµƒ –àˆ∑ðÓ~”…BOE∫ÕCSOT∑÷’º

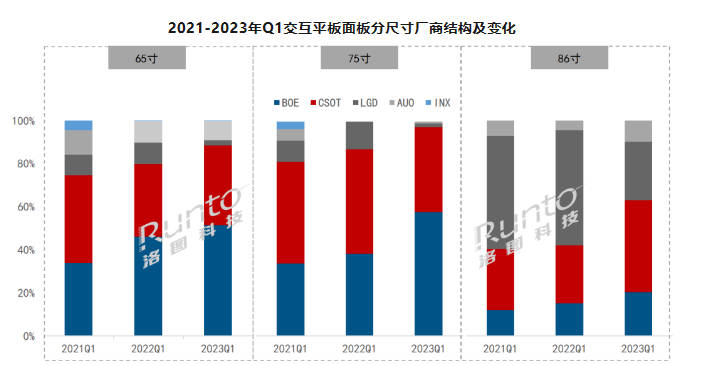

¥Û≥þ¥ÁΩªª•∆Ω∞ÂÆî«∞÷˜“™”√‘⁄ΩÔ˝∫ÕÞkπ´ÓI”Ú�����°£≥þ¥Á“‘65�°¢75°¢86¥ÁûÈ÷˜���£¨»˝’þ’˚Ûw –’º≥¨92%��°£

LGDÕÀ≥ˆ∫Ûµƒ –àˆ∑ðÓ~÷˜“™”…BOE∫ÕCSOT≥–Ω”�����°£65¥Á∫Õ75¥Á∑Ω√Ê����£¨BOE’ºì˛(j®¥)¡À∏¸∂ý∑ðÓ~£ª86¥Á∑Ω√Ê�£¨·òå¶LGDµƒIPS√Ê∞–˫۔–œýÆ≤ø∑÷ÞD≥…¡ÀCSOT∑ΩœÚµƒVAºº–g–Ë«Û°£

¬ÂàDø∆ºº(RUNTO)îµ(sh®¥)ì˛(j®¥)Ô@ æ�����£¨65¥Á∫Õ75¥ÁÆa(ch®£n)∆∑÷–���£¨BOE –’º∑ðÓ~ùq∑˘◊Ó¥Û���£¨65¥Á∑ðÓ~Õ¨±»2022ƒÍ‘ˆÈL¡À≥¨5ÇÄ∞Ÿ∑÷¸c£¨ –’ºþ_µΩ51%��£ª75¥Á∑ðÓ~Õ¨±»‘ˆÈL19ÇÄ∞Ÿ∑÷¸c�£¨ –’ºþ_58%�����°£CSOT‘⁄Ér∏Ò…œµƒà‘≥÷���£¨ πµ√≤ø∑÷øÕëÙÞDÜŒ�����°£

CSOT‘⁄86¥ÁÆa(ch®£n)∆∑÷–’º±»‘ˆ∑˘◊Ó¥Û�£¨≈c2022ƒÍ±»‘ˆÈL≥¨15ÇÄ∞Ÿ∑÷¸c£¨ –’ºþ_µΩ43%���°£

2021-2023ƒÍQ1Ωªª•∆Ω∞Â√Ê∞Â∑÷≥þ¥ÁèS…ÃΩYòãº∞◊ɪØ

îµ(sh®¥)ì˛(j®¥)ÅÌ‘¥£∫¬ÂàDø∆ºº(RUNTO)���£¨ÜŒŒª£∫%

¥Û≥þ¥ÁΩªª•∆Ω∞Â’˚ôCµƒ≥ˆÿõæþ”–ºæπù(ji®¶)–‘Ãÿ¸c£¨“ª∞„–Ë«Û¡øºØ÷–‘⁄œ¬∞΃Í����°£»ª∂¯£¨∏˘ì˛(j®¥)ƒø«∞µƒ –àˆ––«È“‘º∞––òI(y®®)Ìóƒø–≈œ¢�£¨¬ÂàDø∆ºº£®RUNTO£©ÓA”㜬∞΃͒˚ôC–Ë«Û∫Õ≥ˆÿõ¡ø“≤Îy“‘ª÷èÕµΩ2022ƒÍÀÆ∆Ω°£

’˚ÛwÅÌø¥�����£¨»´«Ú’˛∏Æ∫Õ∆ÛòI(y®®)µƒΩõ(j®©ng)ÝIŸ|(zh®¨)¡ø∆´µÕ�����£¨Ωªª•∆Ω∞Â’˚ôC –àˆ–Ë«ÛµÕ√‘����°£¥ÀÕ‚�£¨Ω͓҃‘ÅÌ��£¨÷˜¡¶√Ê∞ÂèS“‘∏¸á¿÷î?sh®¥)ƒëB(t®§i)∂»þM––…˙Æa(ch®£n)πÐøÿ��£¨‘⁄”–“‚Õ®þ^’{(di®§o)πù(ji®¶)º⁄Ñ”¬ ÅÌæS◊oÉr∏Òµƒ±≥æ∞œ¬����£¨2023ƒÍ»´ƒÍµƒ¥Û≥þ¥ÁΩªª•∆Ω∞ÂÔ@ æ√Ê∞µƒ≥ˆÿõøÇ¡øÎy—‘‘ˆÈL°£

¬ÂàDø∆ºº£®RUNTO£©°∂»´«Ú…Ô√Ô@ æ√Ê∞ –àˆ∑÷Œˆºæ∂»àÛ∏Ê£®Global Public Display Panel Market Analysis Quarterly Report£©°∑∞¸∫¨¥Û≥þ¥ÁΩªª•∆Ω∞Â����°¢îµ(sh®¥)◊÷òÀ≈∆°¢∆¥Ω”∆¡���°¢π§øÿ·t(y®©)Øüµ»ë™”√ –àˆµƒ√Ê∞Â≥ˆÿõ“é(gu®©)ƒ£��°¢∑÷èS…Ã/≥þ¥Á/Æa(ch®£n)∆∑/ºº–gµ»åŸ–‘îµ(sh®¥)ì˛(j®¥)µƒºæ∂»∏¸–¬��£¨þÄ∞¸¿® –àˆü·¸c–≈œ¢°¢–¬∆∑ΩÈΩB���°¢Ér∏Ò◊þÑðº∞ÆêÑ”◊ɪØ��°£

¬ÂàDø∆ºº£®RUNTO£©°∂»´«Úº∞÷–ᯥÛÍëΩªª•∆Ω∞ –àˆ∑÷Œˆºæ∂»àÛ∏Ê£®Global and China Interactive Board Market Analysis Quarterly Report£©°∑∞¸∫¨ΩÔ˝Ωªª•∆Ω∞Â∫ՅÔ√Ωªª•∆Ω∞ –àˆ≥ˆÿõ“é(gu®©)ƒ£��°¢∑÷∆∑≈∆/≥þ¥Á/Æa(ch®£n)∆∑/ºº–gµ»åŸ–‘îµ(sh®¥)ì˛(j®¥)µƒºæ∂»∏¸–¬����£¨þÄ∞¸¿® –àˆü·¸c–≈œ¢°¢–¬∆∑ΩÈΩB���°¢Ér∏Ò◊þÑðº∞ÆêÑ”◊ɪØ���°£