1月8日�,洛圖科技(RUNTO)發(fā)布的《中國電視市場品牌出貨月度快報》顯示��,2023年12月份��,中國電視市場出貨總量達345萬臺�,環(huán)比下降3.4%,同比下降22.3%�����,創(chuàng)下去年單月最高降幅�。

受市場需求變化等多方因素影響,2023年國內(nèi)電視出貨量持續(xù)下行�����。為了打好今年的“開局戰(zhàn)”,電視廠商紛紛降低產(chǎn)品銷售價格���,在市場發(fā)起新一輪沖擊����。而后續(xù)行業(yè)的發(fā)展趨勢亦成為各方關(guān)注的焦點���。

“當下電視市場已經(jīng)達到了飽和點��,今年電視廠商的價格策略將出現(xiàn)分化����。一方面�,由于面板等成本上升,低端電視降價幅度相對較小�,甚至會出現(xiàn)部分上漲;另一方面�,激烈競爭下的中高端電視仍有降價空間,廠商們或?qū)迅嘧⒁饬Ψ旁诟叨耸袌龊筒町惢疇幧稀?/FONT>”中國家用電器商業(yè)協(xié)會秘書長張劍鋒在接受《證券日報》記者采訪時表示�。

去年市場表現(xiàn)低于預(yù)期

去年年末,電視出貨量曲線并未如業(yè)內(nèi)預(yù)期般出現(xiàn)強勢上揚�����。洛圖科技分析認為,2023年上半年���,整體市場的表現(xiàn)勉強打平2022年。進入2023年下半年�,市場大盤頹勢盡顯,月均同比降幅均在10%以上�,最后一個月更是大幅下降超20%。

談及電視出貨量大幅下滑的原因�,洛圖科技電視產(chǎn)業(yè)鏈資深分析師王先明對《證券日報》記者表示:“行業(yè)出貨量在去年12月份出現(xiàn)較大降幅,主要受主力電視品牌對原本激進出貨策略進行收縮的影響���。具體來看�,去年年底市場需求低迷����,疊加對元旦、春節(jié)預(yù)期銷售較為保守����,品牌方在出貨策略上均求穩(wěn),從而降低了采購需求���,避免因銷售持續(xù)萎縮帶來的庫存壓力��。”

部分數(shù)據(jù)也印證了上述說法���,洛圖科技線上監(jiān)測數(shù)據(jù)顯示���,2023年12月份,中國電視市場前七大傳統(tǒng)主力品牌及其子品牌的出貨總量約為318.5萬臺��,同比下降21.5%�����,環(huán)比下降3.0%���。同時���,七大品牌的市場占有率處于高位,達92.3%����。

整體來看,2023年的電視市場表現(xiàn)整體低于預(yù)期�。奧維云網(wǎng)數(shù)據(jù)顯示,預(yù)計2023年國內(nèi)電視總出貨量僅為3812萬臺,同比下滑5.1%��。另據(jù)分析機構(gòu)集邦咨詢估算����,2023年全球電視出貨量可能跌穿2億臺至1.97億臺,為近10年來低點��。

在此背景下��,今年打“價格戰(zhàn)”再次成為電視市場的銷售策略�。近日�,TCL電視75英寸、85英寸主流電視全線降價��,部分75英寸電視更是跌破3000元��。雷鳥�、創(chuàng)維、華為等大屏電視均在大幅降價����,其中主流85英寸大電視降至5000元以下。

王先明認為�����,從面板價格預(yù)測來看,今年2月份面板價格有望迎來新一輪上漲����,屆時LCD TV面板價格將處在高位,故中低端電視價格有望觸底回升�。

在奧維云網(wǎng)消費電子事業(yè)部研究總監(jiān)劉飛看來,在大屏市場�����,電視價格競爭依然十分激烈��。“隨著大尺寸面板產(chǎn)能增加����,電視整機市場價格仍有下降空間,并成為今年品牌競爭的主力市場��,這也會讓電視廠商的利潤率持續(xù)承壓��。”

2024年有望迎來復(fù)蘇

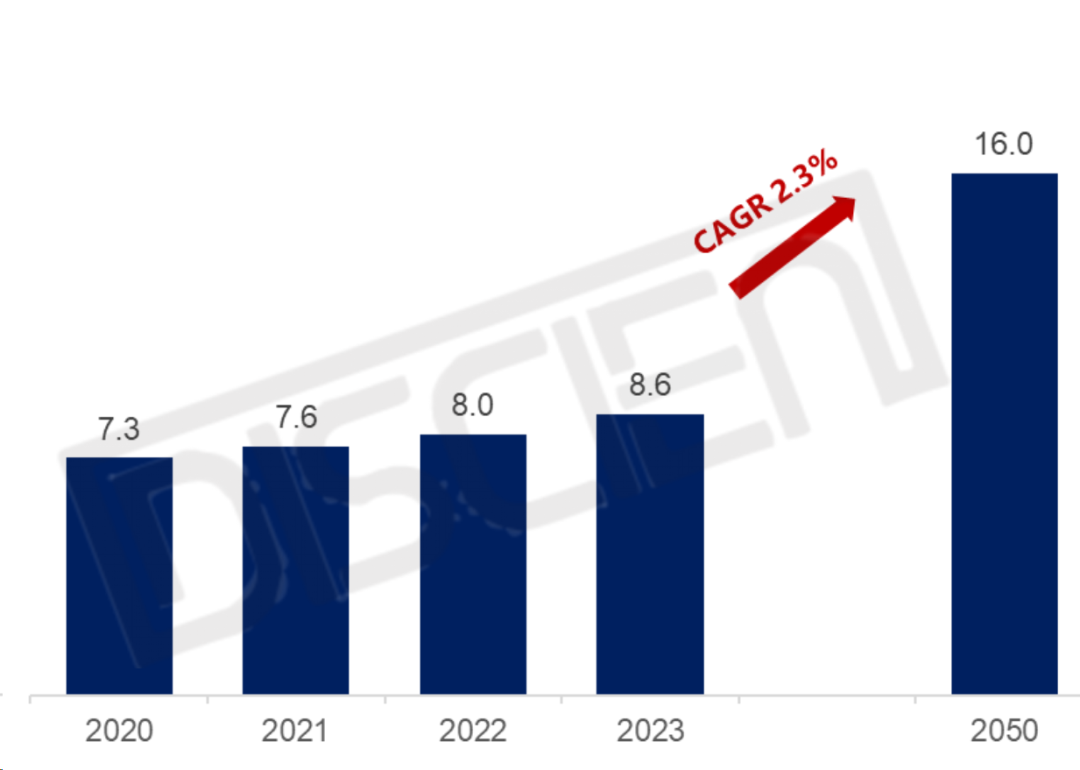

不過���,在減量之外�����,電視市場也在醞釀新的增量和機會�。據(jù)市場調(diào)查機構(gòu)IDC最新報告,2023年全球智能電視出貨量同比下降5.5%�。預(yù)計從2024年開始,智能電視市場將緩慢復(fù)蘇��,并在未來幾年保持適度增長�。預(yù)計2023年至2027年,全球出貨量將實現(xiàn)3.3%的復(fù)合年增長率����。

“國內(nèi)電視市場表現(xiàn)預(yù)計將與全球市場保持一致���,2024年有望迎來復(fù)蘇�����。國內(nèi)家電巨頭均已搭建了完善的數(shù)字產(chǎn)業(yè)化生態(tài)�����,帶動產(chǎn)業(yè)鏈持續(xù)繁榮�。智能電視、AI對話機器人等新興產(chǎn)品規(guī)模逐步擴大���,也成為行業(yè)新機會���。同時,促消費政策利好頻出���,將進一步促進家電消費復(fù)蘇和穩(wěn)增長�。”劉飛認為���。

近年來���,材料、芯片�����、面板���、顯示技術(shù)的不斷進步�,供應(yīng)鏈國產(chǎn)化趨勢顯現(xiàn)�,均推動電視產(chǎn)業(yè)鏈的迭代發(fā)展��。頭部企業(yè)也聚焦關(guān)鍵部件積極自研���,加速出海,布局康養(yǎng)����、醫(yī)療、社區(qū)等新興智慧終端市場�����,而這均將為國內(nèi)電視行業(yè)規(guī)模增長帶來新機遇���。