2024áõǤ¿(ji´Î)¤µçáÕ_¿Ê¥ƒÈ˜TIö£ÆÖÝ݃ˋçáأŃó˜åO(sh´´)Æ(j´˜)F(tu´Ân)õ (du´˜)çá¿Ê°ä]ÆÅçàÚÀ¯àÓóÖÕ_¿ÊÀÝ�Àȱ(j´Ç)êù§ãȘTIí»åÖýû°ñÔ@Ä(f´Ç)Ä(z´Î)çëÑùŠåÇŃó˜îůl(f´À)çáF(tu´Ân)õ (du´˜)Șàùç(sh´Ç)¥sÕ 50 àùæµÆØ�ÀÈѽåÖÇùú¯È˜TIØî§(j´ˋng)æ—°—ÂóðMCU F(tu´Ân)õ (du´˜)°ñëªÆÀÑàçáQÑ´ÀÙÀÙ

ñøö—íJ(r´´n)Õ���ȘTIçáÆæ¼ÇµçøòúØ·?y´Ên)ÕÀ¯½Ûa(ch´Èn)äÌǺ¡■ÑÁ��À¡■¤û�À¡■ÝÐØùÀÝ�����ÀÈÎÇùÆÅÆÀæCçáòú���Șû§µwµ(b´Êo)çâ2023áõ5åôñï�����ȘTIà¨ûÌüôí{(di´Êo)êùûÌü·øŽòÅ—çáŃó˜r¡þ�ÀÈåÇö§çr°ÝøÅ�ȘŠåÇ¿ÉâÚŃó˜ÀÂÅéäÌŃó˜�����ȘØ奯DLPëÑƯüç§y(t´₤ng)¿ãÕyŃó˜çàøÄ؈Þ(zh´Ên)—§çñª§■¯ŠÀÈ

À¯¯ŠÏ(d´Èo)µwÛa(ch´Èn)I(y´´)åÖ2020-2021áõçá°˜¥ƒoàÝ�����Șç§2023áõ½Ûa(ch´Èn)äÌǺà¨ûÌ¥Æùìçá¿ˋˆ(y´ˋng)üÁÎÔ^òÈ�ÀÂÅÒúµý£æÐ����ȘÅÅI(y´´)òÅ—í»åÖûÌéRƒßǵæ¡ÿÀÝÀÈI(y´´)à(n´´i)È¥Øø¡°—�ȘÔ@úÀòú½Ûa(ch´Èn)¿ˋˆ(y´ˋng)ÌçáC(j´ˋ)±ÀÈóðøÅ��ȘæŸÅôü«üÂñQ�����Ș½Ûa(ch´Èn)3Lcos¿ãÕy¥¯óðSOCŃó˜¥ÇÂçú—½à(n´´i)øúáÉëÑƯ���À¥ʿãÿ@òƒÛa(ch´Èn)I(y´´)ÀˆÀˆÔ@£·?q´Ý)ÂòúTIÆøØ£ÇöûÌéRçáÀ¯¥(x´˜)ñøòÅ—ä¶Þ(zh´Ên)ÀÝ���ÀÈ

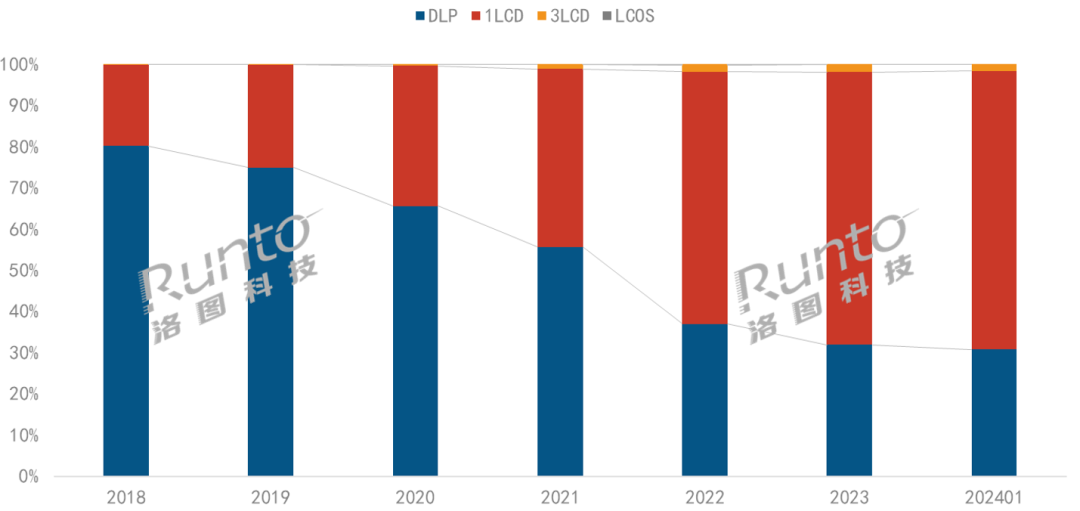

åÖà¨ú·ëÑƯÛa(ch´Èn)I(y´´)¯ÌDøÅȘTI DLP¥¥Åg(sh´Ç)Û°È(qi´Âng)ǵ��ÀÈÕLóÖØåÚòÅ—ñïŸ~í¥ÝàÔ^¯ŠÀÈäÄeòúøúáÉëÑƯ����À¥ʿãŠØçàëÑƯÅôóñŸÈ˜¡■òú彧(j´ˋng)ÕLóÖ椾100%ØâìDLP¿ãÕyüç§y(t´₤ng)�ÀÈ

á°ñN§úÑà¢ÇȘ½Ûa(ch´Èn)ëÑƯÉF(tu´Ân)���ȘoíòúøúáÉëÑƯÔòú¥Ê¿ãÿ@òƒ�����ȘأÝǵéóÝ°¤µ��Șóð(sh´ˆ)Ñ¥ÆÅØ£ä¨èü£ò�ȘáúƒëòúTI����ÀÈë´Ô^DLP¿ãÕyüç§y(t´₤ng)çáˆ(d´ý)¥Ø¿ˋˆ(y´ˋng)ȘTI椾íóöíêùÔ@Ø£ÅÅI(y´´)¯l(f´À)í¿çáÀ¯ÇµÖ

ïÀÝ����ÀÈäÄeòúåÖ2021áõú¯¤µÈ˜¯ŠÏ(d´Èo)µwÛa(ch´Èn)I(y´´)Ì¿ˋ§oƒoŠAÑö��Șóñéó°—ÄáÉêÎ椾ƒëëõà¨ÆèÀ¯áÉìIç§ÑÁèìDLPÀÝQÑ´ÀÈ

à£Ñ½����ȘÔ@ÆçáƒøûÌýÂý£òúífDLPçá(y´Ùu)ïÀ¯oÅ¡¢è¶ÀÝȤᡠ¥¥Åg(sh´Ç)§úÑà¢ÇȘ3LCD¤ë3LCOSÑ¥òúóð(qi´Âng)ǵçá¡ íÔ����ÀÈç¨òúȘécDLPóíÝÕýèÆûöØ£¿ãÕyµwøóÝàï^�����Șà»ó˜ò§¿ãÕyüç§y(t´₤ng)çá°è݃üÁΡÔØ£■c(di´Èn)��ȘØýƯÚÛa(ch´Èn)óñîůl(f´À)çáïpÝУ₤�ÀÈë˜r��Ș1LCDµwøó¥¥Åg(sh´Ç)Šmࣰè݃À¯íÌí»çáæŸçëÀÝ�Șç¨í«µwÅÏáÉø¡ù(bi´Ào)È´¿ãåÇêêÑà称èüþêêÑàßD(zhu´Èn)£₤ôòÈˋø£ÆÅDLPüç§y(t´₤ng)çáùáñøøÛأȘåÖøÅ¡ÔÑùÅåáɈ(y´ˋng)ÆûøÅ����ȘâÏŠyøÄøÄÀÈ

¥Ç���ȘÔxþDLPçáÇ_òúÎÀ¯Ýàï^(y´Ùu)ïÀÝçáÚÝÏ�ȘòúÔxþêùÀ¯æŸÔméðÀÝçᥥÅg(sh´Ç)ñ§¯¡È˜òú°è݃écÅåáÉçáó§¤ã�����ÀÈ

áDLPÿ@òƒ¥¥Åg(sh´Ç)æåèÚçá¯l(f´À)í¿¢Ç����Ș§■15áõÚóð¤ùÅáÔM(j´˜n)ý§ÆÅüßÀ��ÈÀˆÀˆÝÚí¼¥¥Åg(sh´Ç)áÉêΤëǺýŸçáæŸÅÀñÇèðÓR°ÔÇÓ椾åÖ15áõú¯ëÈý§���Àȧ■10ÆÁáõÚ��Șø¼ØˆçáÛa(ch´Èn)óñ¥¥Åg(sh´Ç)ÔM(j´˜n)ý§µw˜F(xi´Ên)åÖÀ¯ÑÑÆäMüþùÄÀÝ��ÀÂÀ¯êãÅöΧúæÆüþùÄë(f´Ç)ÆûÀÝ���ÀÂÀ¯å—¥ÆñÇèðöÂÓRñÇèð§úÑàÀÝçàÀ¯ˆ(y´ˋng)ÆûÆÀÝçáí{(di´Êo)í«èüÀÈ

ᥥ¥Åg(sh´Ç)§úÑà¢Ç����ȘDLPçáDMD¿ãÕyýÂñúÀ¯óðù■óµI(y´´)¡Ðý£Ñ´ÀÝ�ÀÈý£Ô^ÕLóÖØåÚ���Șà¨ú·ëÑƯÅÅI(y´´)û¢áõDLPÅÒúµê¢ø£ÆÅç(sh´Ç)¯ìàfäæ����ȘÔ@ÎÆÖ¯ŠÏ(d´Èo)µwÛa(ch´Èn)I(y´´)Ìѽîåý£òúØ£¤Éǵçáç(sh´Ç)æø����ÀÈÔ@ƒëQÑ´êùÔ@ÅÅI(y´´)¤ÉŠyàï¥{çÖѱ¥Ø¿ˋˆ(y´ˋng)èäèºÇÌÀÈë˜r����ȘTIÛa(ch´Èn)óñ°»êùerÑö¿ˋ§oƒoëã����ȘǵÑÁç(sh´Ç)róÖòÅ—¿ˋˆ(y´ˋng)°ðéÌÀÂr¡þ¿¨åò�ÀÈÀˆÀˆ¥ÇÔ@òúØ£vòñèü¤üâÚçá��À¤ü¤¾¡¼ñ§â«ØÌçá¡þƒø�ÀÈ

ç¨òúȘvòñçá¤üâÚÅå��ȘýÂý£ØãöÑø½À¯öÇÚý£ÅÒ؈æ¡ÿÀÝÀÈá¢ú¯�Ș½Ûa(ch´Èn)ëÑƯÛa(ch´Èn)I(y´´)Øî§(j´ˋng)(sh´ˆ)˜F(xi´Ên)á°¾(chu´Êng)ç§ÃàóÞçáßD(zhu´Èn)æȘóàúÅÅÒ؈ÔM(j´˜n)Ø£ý§Õ_뼊HòÅ—�ÀÂÇ·óó¡■ÑÁ

^(q´Ý)Æ·òÅ—øż§y(t´₤ng)ëÌ¥ØçáéÁÀÈÔ@Ø£Ô^°äïÝÄƯÚç§èüÆö¿ˋˆ(y´ˋng)ÌçáñøéðŸ}����ÀÈë˜rȘկ■â´½à(n´´i)òÅ—åÖà(n´´i)çáà¨ú·ü«ìM(f´´i)íÔäÿˋ¡■¤ûçáÛa(ch´Èn)óñÔxþ����ȘØýÅÒ؈½à(n´´i)ëÑƯÛa(ch´Èn)I(y´´)íóöí¡■ÑÁçá¿ˋˆ(y´ˋng)̤ùÅᥥÅg(sh´Ç)Ùh(hu´Ân)¿(ji´Î)ÀÈ

Ô@è■c(di´Èn)åÖÔ^àËà»áõÇìÔM(j´˜n)êù1LCDëÑƯçá¥ÆùìÃàóÞ�����Șí¥êùà¨ú·øÅçëÑùòñëÑƯòÅ—���ÀÈç¨òú�����Ș1LCDçáÅåáÉó¢Ÿi����ȘØâà£æÒçKûþæÍëÑƯ¡■èüØ£ÆúÀˆÀˆøÝç§àíú¯¤Èù¥ ¢Ÿ^çáSOC+LCOSÛa(ch´Èn)óññ§¯¡í»ò§ôðçÄÀÈ

3LCOSòúûþæÍëÑƯ(qi´Âng)óÞÚçáÀ¯QçâÀÝÃ

2023áõ�Ș½à(n´´i)Ûa(ch´Èn)I(y´´)§Óá¢Ñûêù½Ûa(ch´Èn)ÅôáÉåÇó«ÉåÖà¨ú·çáǵÂùáñ§È¤Ô@ƒëòúQçâ¡ çá(y´Ùu)ïÀÈòô(sh´ˆ)èü���Șà¥ÆëÉèüý£òú½Ûa(ch´Èn)ÉF(tu´Ân)À¯¥¥Åg(sh´Ç)ý£ÅÅÀÝ�����Șѽòúæ¼Õ¡ÔÑà°èòšçáµwüç�����Șüà¯l(f´À)íÔ§´êÂóÞêù(qi´Âng)ǵçáøˆæRÛa(ch´Èn)Á(qu´Ân)ÝÖƒÀˆÀˆ§ãQØ£Ÿ}���ȘæŸ(y´Ùu)çáñ§¯¡Ñ¥òú¡ ÎòøçáÈâ«È˜À¯öØÝ£óàýèÆûÇö(y´Ùu)§ã�ÀÂáùøêÇöÇö§ã��Ș¤öíë˜çàÅåáÉ¡ áÄÀÝ���ȢѽÅôáÉåÇèü�Ș£ªÆÖú¯óÖçáø¼ÆëÑàŠ�Ș½Ûa(ch´Èn)óñéótòúéÉçáØ£ñ§����ÀÈ

åÖ3LCOSëÑƯèü�ȘûþæÍóñéóØý¢òë«ë(f´Ç)øóÅôáÉåÇó«Éçá°è¿Î§(j´ˋng)·(y´Ên)ÈÀ

ᥥÅg(sh´Ç)§úÑà¢Ç�����Ș3LCOSý£òúÀ¯Åô|ö¼ÀÝ���ȘØî§(j´ˋng)øêèìÆÅ25áõçávòñ�ÀÈç¨òúÕLóÖØåÚ�����ȘÔ@Ø£¥¥Åg(sh´Ç)ø£ÆÅù¼áÃ�ÀÂJVCçàóµI(y´´)èìê¢èºÛa(ch´Èn)ÀÂæåÛa(ch´Èn)æåðN����Ș]ÆÅÅö°èǵØ(gu´ˋ)áÈë£óó¤ëˆ(y´ˋng)Æûçá(sh´ˆ)Ü`âù°ÝÀÈäÄeòúåÖïpꢥÛa(ch´Èn)óñˆ(y´ˋng)Æû¤ëåO(sh´´)Æ(j´˜)èü��ȘأøÝàÝñÎà¨ú·ëÌ¥ØÀÈѽô±ÕLçᥥÅg(sh´Ç)vòñ���ȘØýQÑ´êùLCOS¤ùÅᥥÅg(sh´Ç)Øî§(j´ˋng)U(ku´¯)èÂ���Ș]ÆÅû¼ÿ@çáøˆæRÛa(ch´Èn)Á(qu´Ân)ÝÖƒÀÈ

éc¡óñÝàï^����Ș3LCOSçáÅåáÉ(y´Ùu)ÆÖ3LCDÀÂÔh(yu´Èn)°˜1LCD�ÀÈåÖƒC¤üÛì|(zh´˜)èüȘØÁ°˜Ô^1DLP¥¥Åg(sh´Ç)����ÀÈäÄeòúLCOSñøÝÌôòø¡ù(bi´Ào)èüçá(y´Ùu)ïȘéc°˜¡ÔúÍÿ@òƒ¥¥Åg(sh´Ç)Ö

ï¡ÔÑàöú¤ü�����ÀÈóðÛa(ch´Èn)I(y´´)Ìø¼Øˆøý¡ªÆÖؤƒÏÿ@òƒ¤ëcmos¯ŠÏ(d´Èo)µw����ÀÈèíÔçáòÅ—¿ˋˆ(y´ˋng)Ø(gu´ˋ)áȤ륥Åg(sh´Ç)°èòšÑàÑ¥Øî§(j´ˋng)¤É¡Ô�ÀÈÔ@ØýòúöؽëÑƯèüÆöÛa(ch´Èn)I(y´´)ÌØ£øÝ°øâm(x´Ç)îůl(f´À)Ô@Ø£¥¥Åg(sh´Ç)ȘýÂæ¼Õë£óóæåø¼¿ãÕyÛa(ch´Èn)I(y´´)̤ùÅáñ§ü·çáåÙØ·ÀÈ

åÖòÅ—ÅÒúµèü¢Ç��Ș§■áõÚûþæÍëÑƯÛa(ch´Èn)óñƒý¥ƒøý£Á¯ö¡Ô�����ÀÈ¡■ÑÁçáøÅ¡ÔÑùÅÒúµíQèº�����ȘóàúÅÅÒ؈Ûa(ch´Èn)óñ¿ˋˆ(y´ˋng)ÌáÉ·äÿˋ¡■¤û�À¡■ýŸÛ£₤çá§ãQñ§¯¡ÀÈÔ@écøúáÉëÑƯòÅ—åÓóÖ�Șø¼Øˆºâ@§(j´ˋng)º(j´˜)ÅåÛa(ch´Èn)óñ¡ ȘŠyØåøÏö°¾(chu´Êng)Åë¿ˋˆ(y´ˋng)Ì°èÕLçá¡þƒøÅö°èêùÎÝà����ÀÈúØȘûþæÍëÑƯàíØÌèŸàŠ½ŠHòÅ—��ȘÎ݃ëêçá���À¡■¤ûíó¢Äçá¿ˋˆ(y´ˋng)ÌçáÅÒúµØýƒëàíØÌå—ÕL�����ÀÈÔ@r¤·�Ș݃ëêLCOS¿ãÕyõ IØýƒë¨@çûêùÀ¯Þ(zh´Ên)ôårøçèüçᣪ݃ÝPÀÝÀÈ

À¯ÎÆÖDLPõ IçáëÑƯóñéó���ȘØýåS¥ÆàŠ3LCOSø£òúÑÁØ£ñNýŸÛ£₤Ûa(ch´Èn)óñ����È£ç¨òúÎÆÖ݃ëê»Çµçá1LCDóñéó����ȘàÓ¿«ÆÅêù݃ëê3LCOSçáoüß¿ˋˆ(y´ˋng)�����ȘáúƒëòúÇ·Õ_øÅ¡ÔÑùòÅ—çáǵÕT�ÈÀÀÝI(y´´)à(n´´i)àùò¢ø¡°—����Ș݃ëêëÑƯóñéóõ IçáÀ¯§Y(ji´Î)(g´¯u)£₤âσ°ÀݤëÀ¯à¨ú·òÅ—óÖÇ»ÀݧoÆÒêùLCOS݃ëêÛa(ch´Èn)I(y´´)Ì(sh´ˆ)˜F(xi´Ên)ë£óóçáòÅ—ÅÒúµ£ªçA(ch´°)ÀÈ

åÖÔ@ÆçáÝ°ƒ¯üô�����Ș2023áõ3LCOSëÑƯüç§y(t´₤ng)����Șôòüàˆ(y´ˋng)ÆûÆÖ½ûèøúÅŧÓM9ÉÅëçáäÏŸ^ÿ@òƒüç§y(t´₤ng)øÛøÅȘ§ÆüôÚ¤Èù¥üç±ÂÔ@Ø£¥¥Åg(sh´Ç)ôñƒü·¥Ê¿ãŠØ�����ÀÂáùøêøúáÉëÑƯòÅ—à¨ûÌëóV����Àȱ(j´Ç)üÊý£HÆÅøÅÑùçáïpꢣ₤3LCOSÛa(ch´Èn)óñȘóðÔò(zh´°n)ðêùǵçæçá¡ÔÑù3LCOSÈI(y´´)ÿ@òƒñ§¯¡�����ÀÂ1LCOS°˜§(j´ˋng)º(j´˜)§ãQñ§¯¡�����ȘÂÅö°èÀ¯ÔbÔbŸI(l´¨ng)üàçáëÑƯÅôìçâµwüçÀÝ�����ÀÈ

á¢ú¯�ȘÑÁ¥ØŸ^ý¢øúáÉëÑƯ¤ë¥Ê¿ãŠØóñéóØî§(j´ˋng)áûç§ñ§¯¡Ûa(ch´Èn)óñȘÔM(j´˜n)àŠÛa(ch´Èn)óñåO(sh´´)Æ(j´˜)ŠAÑö�ÀÈÅÅI(y´´)ø½û«í{(di´Êo)îÅC(j´ˋ)(g´¯u)��ȘôÍD¢ó¥¥ŸA(y´Ç)y����Ș2024áõŠpòÛØ£øÛú¯üÁõP(gu´Àn)Ûa(ch´Èn)óñ±ÔM(j´˜n)àŠòÅ—ðNòÜ�ÀÈØ£ìÆÖûþæÍëÑƯ¡ÔÅåáÉ¿ãÕyŃçárǺ¥ÇÂç§ÚÀÈ

à»Çµ¥¥Åg(sh´Ç)¡ �ȘDLPÀÂLCOS��ÀÂLCDçâü·¤öñ§

¢¥]秥ʿãŠØ�����ÀÂøúáÉëÑƯçàûþæÍëÑƯí¥ÝàØ(gu´ˋ)áÈæŸÇµçá¥ØÆûÅÒúµ�ȘأøÝòúDLP¥¥Åg(sh´Ç)çáø¼õçÄȘûþæÍ3LCOSëÑƯÛa(ch´Èn)óñçáòâ�����Ș¢üÑ´ÎTIçáòÅ—çÄö£ÆÅùªÆ¯ÚȤ

˜F(xi´Ên)åÖçëÑùòÅ—ìÆÖ1LCD���ȘѽLCOS¡■òú¢èáÉåÖ1LCOS¤ë3LCOSèüë˜ý§é˜êÎ�����ȘDLPåÖøúáÉëÑƯòÅ—çáñïŸ~¢èáÉåìÇöüô§ç����ÀÈóðØý±ûÌéRÔM(j´˜n)Ø£ý§§ççër¡þçá¤êÎÀÈý£Ô^�Ș¤ûü«üÂòú��ȘøúáÉëÑƯ¤ë¥Ê¿ãŠØà¨ú·òÅ—åÖ¢šùì¯l(f´À)í¿��ȘÀ¯å—ê¢æзÀÝTI¤ë݃ëêLCOSõ IÚÀ¯ü«¤áÀÝ�����ÀÈ

ç¨òú�����ȘÎÆÖLCDëÑƯѽîå�Șlcos椾ƒëòúØ£à¨ûÌçàê¢äÌǺçáÀ¯¥Æ(qi´Âng)¯Ì݃ÀÝÈÀ¯■â´1LCD¤ë3LCDÑ¥±ÃÎÅåçáòÉç§1LCOS�����ÀÂ3LCOSçáä¶Þ(zh´Ên)ÀˆÀˆàÓ¿«ífLCOS¤ëDLPòúÅôòøâü໤ëåÙÆůåø¼âüǵçáï^ê¢���ȘáúûÇLCDÔ@À¯âüѱÀÝt¢èáÉæŸòÉÀ¯A¯ÍãÀÝ�����ȘöÇÚòÅ—¯l(f´À)í¿çáú¯ƒ¯æŸƒÔý£Ç_Ñ´Åå���ÀÈÛ(d´Àng)à£����Ș3LCDç॥Åg(sh´Ç)Øý¢èØåØâëÅÛa(ch´Èn)I(y´´)Ì¡■°èòš�����À¿äÆÅ°è݃ÝàLCOS¡■çëçá(y´Ùu)ï¯l(f´À)óÞñǶ�����ÀÈ

À¯à»ÇµëÑƯ¿ãÕy¥¥Åg(sh´Ç)çá¡ ��ȘÆÅ■c(di´Èn)üþŠÉ¤ëÆëÉÀˆÀˆÑ¥òú¡¼ÆÅ(y´Ùu)ï����ÀÈѽ柧Kçá¡ ì°—¡■ÑÁ؈¢¢¿ˋˆ(y´ˋng)ÌÀÂèºB(t´Êi)µwüçÀˆ(y´ˋng)Æûµw¡Å����ÀÂëóVêÎÑàȘØ奯æŸøÄ؈çáÀÛ°è݃røçÝàÀ₤QÑ´ÀÝ�ÀÈI(y´´)à(n´´i)È¥Øñøö—ø¡°—ȘûþæÍLCOSÛa(ch´Èn)I(y´´)ÌåÖáÉÅÅøÛëã�����ȘÔÅÒ؈ÔM(j´˜n)Ø£ý§æCû¼À¯°è݃(y´Ùu)ïÀÝ��ÀÂÀ¯røç(y´Ùu)ïÀÝýéáÉíÌí»¨@çûécDLP���ÀÂLCDÀ¯¿ýöÒÀÝáùøê°˜å§çáìY¡þÀÈ

À¯¡Ôƒ¨¥ã½Ûa(ch´Èn)äÌǺàíØÌ¥Æùì��ȘöØ]ÆÅâÚÆèíJ(r´´n)Õæ奤çá¿ãÕyŃý£ÅÅ�ÈÀÀÝÛ(d´Àng)à£È˜åÖ½à(n´´i)ëÑƯòÅ—í¥±(j´Ç)TIçáDLPðNꢧ■¯ŠçáÝ°ƒ¯üô���ȘTIý£±¤öñéÔ@Ø£À¯ø¼ØˆòÅ—ÀÝ�À�����È¢èØåŸA(y´Ç)ØȘöÇÚâ@¿ãÕyøÛÞ(zh´Ên)��ȘÂòúØ£—ÀêØçá¡ �����ÀÈѽúØ���ȘåÖDLP�����ÀÂLCOS�����ÀÂLCDøÛëã�����ȘÔÆÅØ£micro LEDÅôµwøóëÑƯ¥¥Åg(sh´Ç)À¯■Sà¡åÖ¤µÀÝÀÙÀÙ