¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋæŸÅô¯l(f´À)ý¥çáÀÑøŽ¥Ê¿ãŠØòÅ—ñøö—¥ƒÑൡÌÈ´China Laser TV Market Analysis Quarterly ReportÈˋÀñȘ2022áõçÖØ£¥ƒÑà����ȘøŽǵõ¥Ê¿ãŠØòÅ—°—Äê¢Ô_ç§4.4àfé_�Șë˜Ýàüô§ç3.6%È£§KÑùêÐòÜçá󧃪r¡þÕ1.48àfåˆ��Șï^àËáõë˜óÖüô§ç15.4%ÀÈ

øŽǵõ¥Ê¿ãŠØòÅ—°—Äê¢æ£₤

ç(sh´Ç)±(j´Ç)ÚåÇȤôÍD¢ó¥¥(RUNTO) ����Șöö£È¤àfé_

æÂȤ݃öáøÅçá¥Ê¿ãŠØÑ´êxòúVêxñѺȘ¥Çò¿Æû¥Ê¿ã¿ãåÇÚëÑèðÛûÌ����ȘëÑèðÝàÅÀÆÖ0.4Șë˜rà(n´´i)øûøúáÉýìæ¼üç§y(t´₤ng)çá¥ØÆûض؟låOð�����ÀÈ

Ô@òúâ^2020áõçÖØ£¥ƒÑàCOVID-19ØÔúÕݘ¯l(f´À)ÏøôòÅ—vòñòæÇöüô§çøÛ¤µ��ȘåìÇö°—˜F(xi´Ên)çáö¥ƒÑàüô§ç����ȘØýòú§■èáõÚÔBâm(x´Ç)8¥ƒÑàçáòæ§çÀÈæŸø¼ØˆçáåÙØ·ÚæåÆÖü«ìMÑù�Șأ¥ƒÑà½à(n´´i)ØÔúÕèÂ■cÑÁ¯l(f´À)ȘÆàóðòúåÖ°úòÅ

^(q´Ý)Æ·�����Șü«ìMíÔçáB(t´Êi)Ñà¤ëÅÅÕ¡■Ö

âÚÅå£₤���ȘÕ_ò¥Ôxþ¯ÇÅÒìöÿ����ÀÂpèìý£ÝÄ؈çáøÏ°—ÀÈ

¡ óñŸçáòÅ—æ£₤ØýÎí»åÖ¯l(f´À)èºçá¥Ê¿ãŠØü«ìMåš°èêùƯÚ���Àȼ§y(t´₤ng)ŠØçáؤƒÏû̯Ír¡þåÖçÖØ£¥ƒÑ࢚ùìüôç½��Șý¢ñøǵ°ÔÇÓç½ÔM˜F(xi´Ên)§Þ°è݃����Ș§KÑùÛa(ch´Èn)óñr¡þë˜ý§üôç½�����ȘÆàóðòú°˜Çµ°ÔÇÓؤƒÏŠØCçáòÜr(y´Ùu)ïë¿ÿ@�ÀÈØå75ÇÓÕâ»È˜êÐòÜræŸçëÔ_ç§2999åˆ����Ș§o¥Ê¿ãŠØÏÚêùüÁÛǵçá_¶ÀÈ

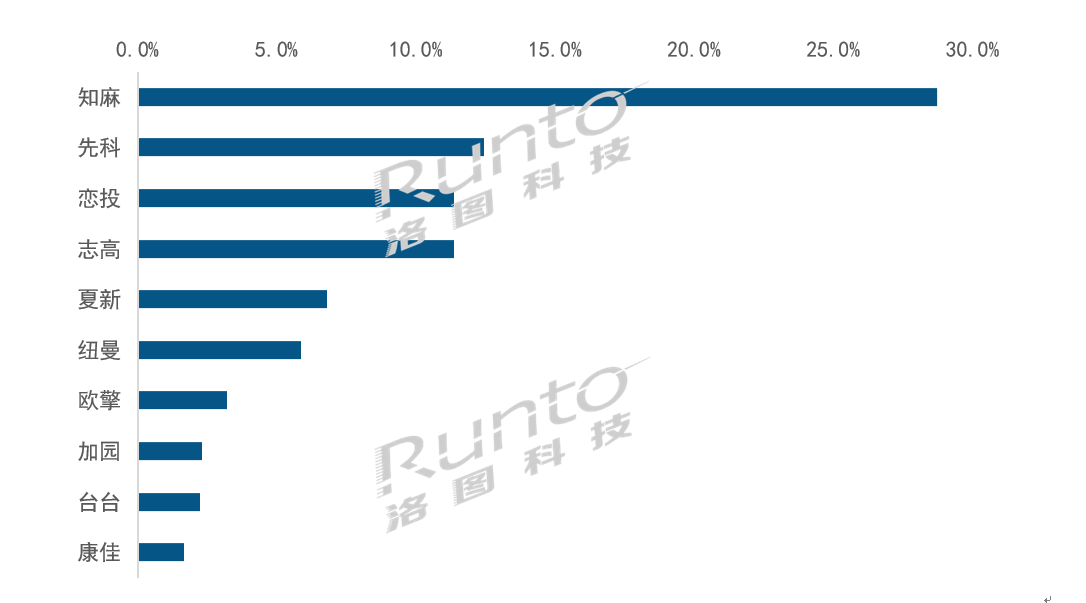

¡ Ȥ°ò¡Ô¿îí¥Åë�ȘòÅ—¥₤øÅÑàCR3¡ÔÔ_90%

2022áõçÖØ£¥ƒÑà�����ȘøŽ¥Ê¿ãŠØòÅ—¡Ô¿îí¥Åë¡þƒøƺ¥Æû¼ÿ@ÀÈ¡ª±(j´Ç)ôÍD¢ó¥¥(RUNTO)ç(sh´Ç)±(j´Ç)ÿ@òƒ����Ș¤ÈÅéÀÂñÍûæ����ÀÂÕL¤ÓTOP3óñéó¤üÆñïŸ~¡ÔÔ_90%Șï^àËáõë˜óÖå—ÕLêù11¯ìñø■c����ÀÈ

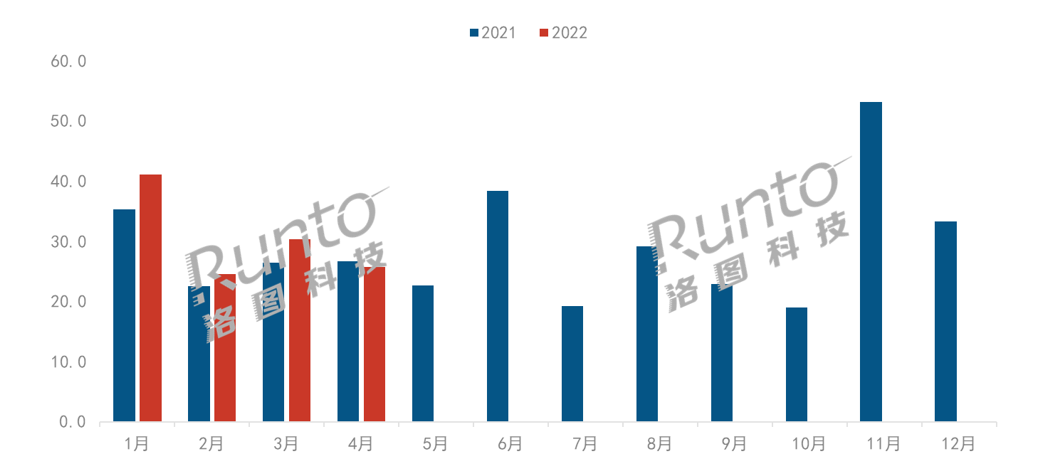

2021áõQ1øŽǵõ¥Ê¿ãŠØòÅ—óñéóñïŸ~æ£₤

ç(sh´Ç)±(j´Ç)ÚåÇȤôÍD¢ó¥¥(RUNTO)Șöö£È¤%

ŸIüàóñéó¤ÈÅéåÖØ»ŸI¡ÔÑùçáë˜r���Ș§■óÖÆøëó°—àfåˆnçáL9HüçêÅ�����ȘçÖØ£¥ƒÑàòÅ—ñïŸ~Ô_ç§41%���Șö£ƒÆòæö£È˜ç¨ï^àËáõë˜óÖÆÅùªüô§çȘø¼ØˆòúòÉç§ó§r¥Ê¿ãŠØçáD¤����ȘäÄeòúøÅçëêêÑàÛa(ch´Èn)óñÀÈñÍûæR1 Nano���ÀÂÅÀûæ¥Ê¿ãƯå¤2 4K�����ÀÂû¼£ªi930LçàÛa(ch´Èn)óñƒªÎ¤ÈÅéÅö°èêù¤êÎ�����ÀÈÛà£���Ș¤ÈÅéåÖ2500ê¼û¼Øåèüçá¡ÔÑùòÅ—àåà£í¥±(j´Ç)ø½§^ΟIüà(y´Ùu)ïÀÈ

ñÍûææåàËáõüô¯ŠáõóÞ���Șëó°—êùØ£üçêťʿãŠØÅôóñ����ȘúØr¡þÖ

ü·ÆHûþ���ȘÏÆóðòÅ—ñïŸ~¥Êå—��ȘçÖØ£¥ƒÑàééû«è»øêçÖѱö£�����ÀÈÕL¤ÓØ£¥ƒÑàëó°—C6üçêťʿãŠØ����ȘñeOëÄÛa(ch´Èn)óñƒ����ȘØåüÈë«¡ýèw¡■VÕçáÆû¶àÎÆÀÈÅÀûæòÉàÝŃƯÚâøÄ���Ș°—Äꢰøâm(x´Ç)üô§ç���ÀÈAOC{§ÒØ£¢ŸÛa(ch´Èn)óñT20åÖŠèäó§é_çá°—è¨ÝÚ˜F(xi´Ên)ȘDÔMú¯êª��ÀÈ

Ûa(ch´Èn)óñȤ¥Ê¿ãŠØæÔü·ó§ûþ£₤¤ëà¨ûþ£₤

§■áõÚ����Ș¥Ê¿ãŠØçáÿ@ø½¯l(f´À)í¿ñ§ü·øÛØ£òúó§ûþ£₤ÀÈ

°ÔÇÓñ§ûÌȘŸ^ý¢óñéó¤ÈÅéåÖ°ÔÇÓèüáåÓóÖçá100ÆÂÇÓØåèü��Șü·üôîÆèšç§êù88ÆÂÇÓ��ÀÂ80ÆÂÇÓ����ÀÂ77ÆÂÇÓÀÂ75ÆÂÇÓ��ÀÈ

ñøÝÌôòñ§ûÌ��ȘàËáõë˜óÖ����Ș¥Ê¿ãŠØçá4K£ªÝƒòúùéðȘ¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋç(sh´Ç)±(j´Ç)�����Șóðí¥Ýà¡ÔÔ_97%�����ÀÈØ£áõÚ����ȘÅÅI(y´´)Õ_ò¥ÔmÑàçÄü·üôUǵFHDçáòÅ—ñïŸ~�ÀÈŠSø½ñÍûæ�ÀÂÜóíèºÀÂAOCçàóñéóåÖFHDÛa(ch´Èn)óñçáëÄí¿���ȘF(xi´Ên)HDñïŸ~¤ëàËáõüÁÝàå—ÕLêù14.9¯ìñø■c�����ȘÚç§17.3%ÀÈѽüÁˆçá����Ș4KÛa(ch´Èn)óññïŸ~t§çøê82.2%ÀÈ

ç¨ë˜r��Ș¡ÔÑù£₤ØýýÂ]ÆÅØ·ó§ûþ£₤ѽëÈø¿����ÀȥʿãŠØí»åÖ°èÕØ£ˆêÂëõí«çáÿ@òƒ¥¥ÅgèºB(t´Êi)ȘóðåVúµòúMæÐý£ë˜ñNŸàùà¤ç᡼¥eÅÒúµ����Ș¥Ç˜F(xi´Ên)à¨ûþ£₤��Ș¯■â´ü·èüØ»ŸIÆû¶çáÅÒúµ�ÀÈ

§þáõØ£¥ƒÑà��Ș¤ÈÅé¯l(f´À)ý¥êùà¨ú·òæ 8K ¥Ê¿ãÿ@òƒ¥¥Åg§ãQñ§¯¡���Ș¥Ê¿ãŠØáùøêëÑƯÅÅI(y´´)í»ò§ÔMàŠ8KrǺ�����ÀÈ

à»è¨¥Ê¿ãŠØçáòÅ—£₤ùìÑàØýí»å֥Ƣš����Àȧ■¯ŠáõóÖÕgà(n´´i)��Ș¤ÈÅé��ÀÂñÍûæ��ÀÂÕL¤Ó��ÀÂÅÀûæ¤ëOû惪ëó°—êùà»è¨¥Ê¿ãŠØÅôóñ�����ÀÈ¡ª±(j´Ç)ôÍD¢ó¥¥(RUNTO)ç(sh´Ç)±(j´Ç)ÿ@òƒÈ˜2022áõçÖØ£¥ƒÑà���ȘÝM¿Éö訥ʿãŠØòÅ—í¥ÆÅôòàåÔ_6°è��ÀÈç¨à»è¨¥Ê¿ã¿ãåÇÕ_ò¥°èÕóšéÛa(ch´Èn)óñçáùéð�����ȘòÅ—ñïŸ~°øâm(x´Ç)éò¡Ô����Șأ¥ƒÑàÔ_ç§38.8%���Șï^àËáõë˜óÖå—ÕL7.2¯ìñø■cÀÈ

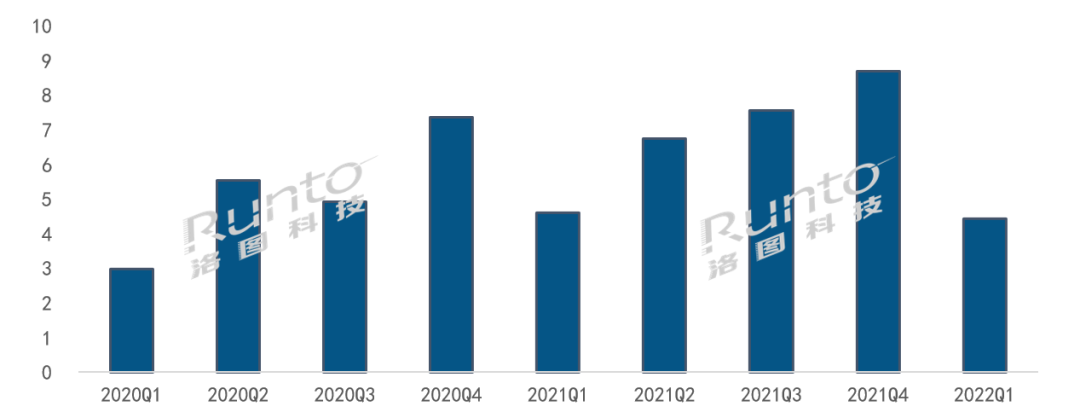

ý£¡áñÆ^ŸAóÖ�����ȘŸAÆ2022áõèü¯ŠáõØ(gu´ˋ)áÈå—ÕL34.2%

ØÔúÕüôçáü«ìMÅéÅá£øëÅÒ؈rÕg��ȘŃó˜¿ˋˆØýÇÌåÖæç(sh´Ç)��Ș稥ʿãŠØçáÛa(ch´Èn)óñäÄÅåØýí»å֥ʯl(f´À)øTàÓ§ÀèÚ�ÀÂÆö·çà¡■ÑÁçá°ê§±ˆÆû—ƒ¯�ÀÈ

øŽðNòÜ

^(q´Ý)Æ·èü¯Šáõ查á¤þë«çá618ǵÇìØî§(j´ˋng)Õ_Â����Ș¥Ê¿ãŠØòÅ—çáÝÚ˜F(xi´Ên)àåà£øççûóÖÇ»Àȥʿãÿ@òƒåÖ¥ØÆûòÅ—çᢚùìóí¥¯��ȘØý¥ÝÅÒØ£ý´ÔmÛ?sh´Ç)áÑ´rÚëóó§í«òÅ—�����ÀÈôÍD¢ó¥¥(RUNTO)¢¥]ç§Sèä¤ëú±çâçáðÄðNòÜÆ����ȘŸAÆ2022áõèü¯ŠáõȘøŽǵõ¥Ê¿ãŠØ°—Äê¢ÂÔ_16àfé_��Șë˜Ýàå—ÕL34.2%����ÀÈ