¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋæŸÅô¯l(f´À)ý¥çáÀÑøŽŠØòÅ—óñéó°—ÄåôÑàæñÜÈ´China TV Market Brand Shipment Monthly TrackerÈˋÀñç(sh´Ç)±(j´Ç)ÿ@òƒ�Ș2023áõçÖ໥ƒÑàȘøŽŠØòÅ—óñéóí«C°—Äê¢Ô_(d´Â)ç§869àfé_�����ȘÙh(hu´Ân)ÝàçÖѱ¥ƒÑàöÂå—1.2%Șï^2022áõë˜óÖüô§ç12.9%�ÀȧÄøêçÖ໥ƒÑàȘáõÑàâÜÆ°—Ä¢ê¢2580àfé_����Șë˜Ýàüô§ç5.1%ÀÈ

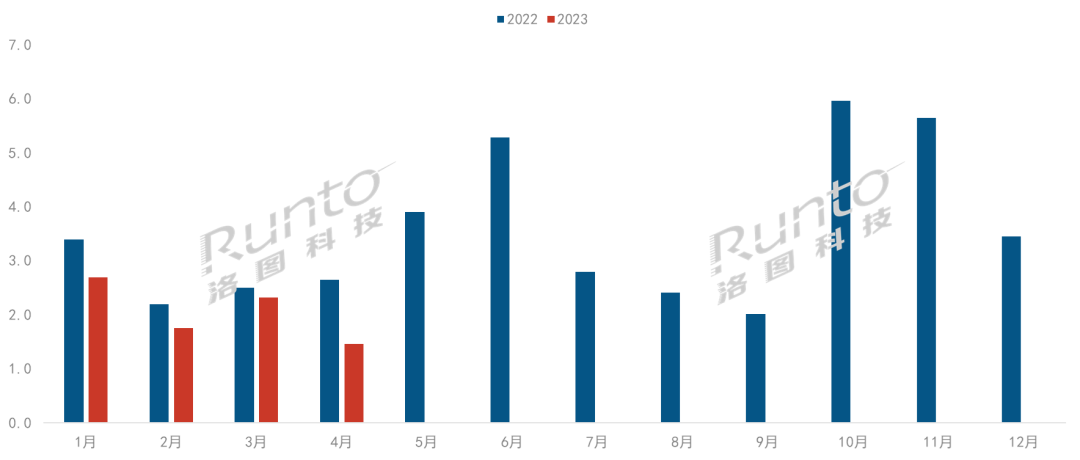

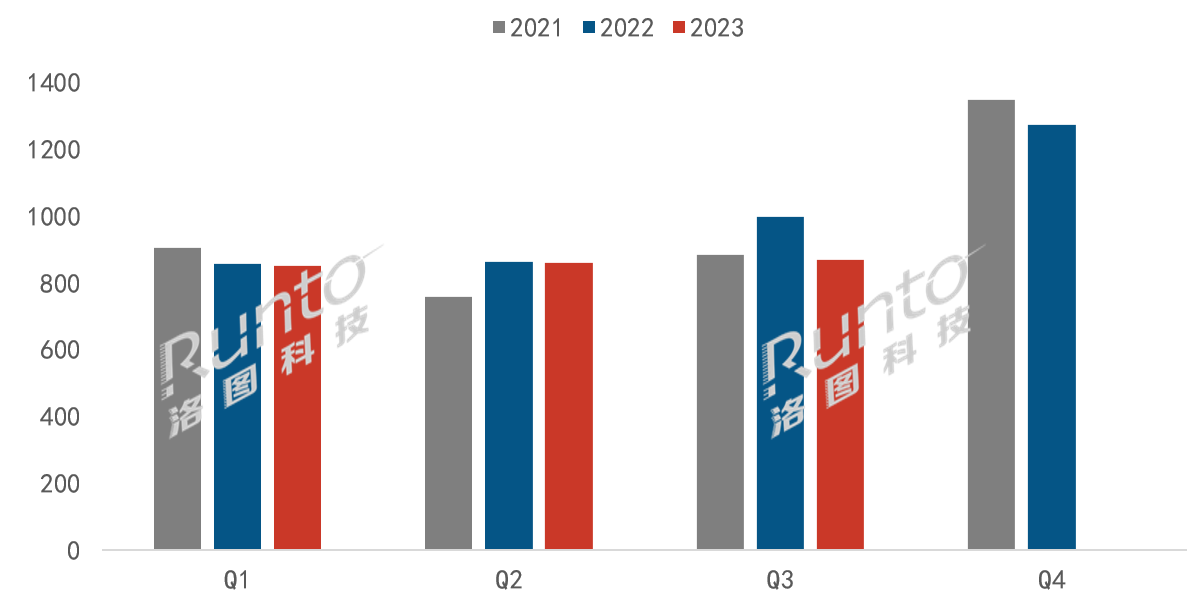

2021-2023áõ øŽŠØòÅ—óñéó¥ƒÑà°—Äê¢

ç(sh´Ç)±(j´Ç)ÚåÇȤôÍD¢ó¥¥È´RUNTOÈˋ����Șöö£È¤àfé_

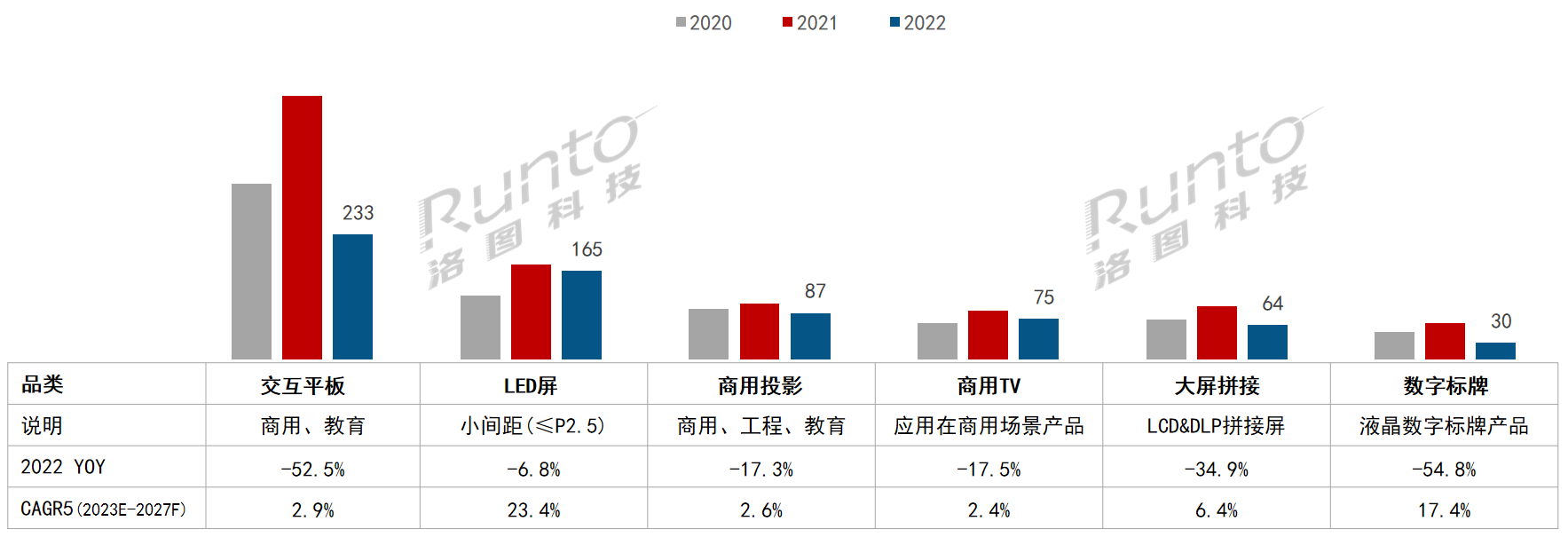

çÖ໥ƒÑàøŽŠØòÅ—äÄ■c

°ÅèüÂüôȘçÖ໥ƒÑàòúëõ°èà¨áõòôI(y´´)Æá¢ù(bi´Ào)çáõP(gu´Àn)ÌIóÖ�����ÀȤõÆ^§(j´ˋng)ºñ§ûÌ����ȘGDPë˜Ýàå—ùìÆÅùª£ÄôðÀÈòɤÈëãƒøïÆò���À½à(n´´i)ü«ìMí«µwüôÅÅúاY(ji´Î)(g´¯u)æ£₤çàƯÚ����ȘŠæÆÛa(ch´Èn)óñÅÅI(y´´)à(n´´i)èºÆêÎý£ÀÂÅÒúµý£æÐçáŸ}àåà£ë£°—���ÀÈ

øŽŠØòÅ—çáçÖ໥ƒÑàÔ\ÅÅÔ^°äøÅ¢èØ墧Y(ji´Î)öÍäÄ■cȤ

Ø£����ÀÂóíÝÕçá¡ÅòÉòúȤŠØÅÅI(y´´)çáü«ìM£øë(f´Ç)柢šåÖ2024áõ����ÀÈóµI(y´´)ÑùçáúÕƒwý£¡Ô¤ëü«ìMíÔΊØçáédàÊ¿îçÙȘ¿ýë˜Åö°èêù¿ˋÅÒèÑùçáŠpü·óÈv���ȘòÅ—òl¥Ç°èêùÝÄà£�����ÀÈ

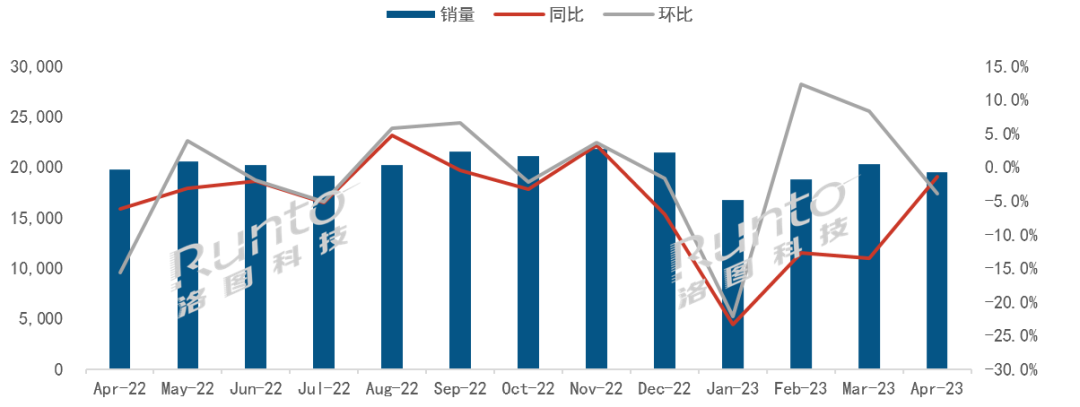

ѱ��ÀÂèüÆöû̯Íá2åôóÞ��ȘöÔ

èüqÕLÔ_(d´Â)7åô���ȘøêçÖ໥ƒÑàáˋÔ_(d´Â)秧þáõØåÚçá柡Ôøç���ȘØå55ÇÓÕâ»È˜ñeâÜqñª¡ÔÔ_(d´Â)52%�����ÀÈà£Ñ½�Șí«CóµI(y´´)çáâÙÄÆêΊyØåÕâ^����Șû̯ÍòÅ—ÂÆèìIñ§òÅ—£Äw称ÈB(t´Êi)ÀÈ

à»��ÀÂòɤùÅáý¢¥±°è݃°øâm(x´Ç)èüqçáƯÚ�����ȘŠØ§KÑùòÅ—åÖçÖ໥ƒÑàÝ£óàüóóÞqr°Ý���ÀÈأѴ°äÑàèü��Șâ^âm(x´Ç)ØøøóêùòÅ—ÅÒúµ����ȘýÂåÖ618ǵÇìý£¥¯ŸA(y´Ç)óÖçᣪçA(ch´°)èüåìÇöÅö°èšÇÌÀÈòÅ—öåô°—Äꢈ(y´ˋng)ôüôç½�ÀÈ

ùáÀ¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋêÐòÜç(sh´Ç)±(j´Ç)����ȘåÖ§þáõèü¯ŠáõȘ65ÆÂÇÓçáòÅ—í¥ÝàØî§(j´ˋng)°˜å§55ÆÂÇÓ����Ș°èÕçÖأǵ°ÔÇÓÀȧÄø¿çÖ໥ƒÑàáˋ�����ȘƒèüòÅ—çá󧃪°ÔÇÓÔ_(d´Â)60.6ÆÂÇÓ����ȘƒüôòÅ—çá󧃪°ÔÇÓÔ_(d´Â)63.8ÆÂÇÓÀÈ

öÍ���ÀŠØòÅ—óñéó¡þƒøçáîïæøÅ�����Ș¿îŸ^Åψ(y´ˋng)éc°øâm(x´Ç)çáóñéóñø£₤í»åÖUǵ�ÀÈ

ŠØòÅ—óñéó¡þƒø

¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋç(sh´Ç)±(j´Ç)ÿ@òƒÈ˜2023áõçÖ໥ƒÑà���ȘøŽŠØòÅ—ú¯7ǵ¼§y(t´₤ng)ø¼êÎóñéó�����Ș¥ÇÅÀûæ��À¤ÈÅéÀÂTCL���ÀÂ(chu´Êng)ƒS�ÀÂÕL¤Ó��À¢ç¥î�����ÀÂ¤È Ø奯æÆóñéóçá°—Ä¢ê¢Ô_(d´Â)809àfé_���Șë˜Ýàüô§ç10.6%��È£¤üÆí¥ç§à¨òÅ—°—Äê¢çá93.1%�ȘÝà2022áõë˜óÖäÃè»êù2.4¯ìñø■cÀÈ

¼§y(t´₤ng)7ǵóñéóøÛÕgçáÝÚ˜F(xi´Ên)ØýåÖñø£₤�ÀÈõ IçáÔ

§ÓØýåÖØóÆȘäÄeòúçÖѱõ IçáÕTáëªáõØ(gu´ˋ)áÈçá300àfé_§çøê¥s200àfé_��ÀÈ

Ø£�ÀÂçÖØ£õ IóñéóÝÚ˜F(xi´Ên)

ñøõ IÚ¢ÇȘçÖØ£õ IÈ´áõ°—Ä500àfé_Ø(gu´ˋ)áÈÈˋçáTOP4óñéóÝÚ˜F(xi´Ên)èÅ¢è���ÀÈçÖ໥ƒÑà°—Ä¢ê¢Ô_(d´Â)697.5àfé_�Ș¤üý°—Äê¢ë˜Ýà§çñªÔh(yu´Èn)ÅÀÆÖǵÝP�Șë˜Ýàüô§ç6.4%È£¤üýÂòÅ—ñïŸ~(chu´Êng)üôvòñö¥ƒÅô¡Ô�����ȘÔ_(d´Â)ç§80.3%����ȘÝà2022áõë˜óÖå—ÕL5.6¯ìñø■cÀÈ

çÖØ£õ IñïŸ~çáå—ÕLΈ(y´ˋng)çáÝÐòúóðù■õ Içáüô§ç�ȘåÖà¾ïçáòÅ—Ùh(hu´Ân)ƒ°øÅȘçÖØ£õ Içᢿ_¶áÉêÎû¼ÿ@(y´Ùu)ÆÖçÖѱõ I�����ÀÈç¨Øýý£¢èñþíJ(r´´n)çáòúȘåÖçÖ໥ƒÑà�����ȘçÖØ£õ IçáóñéóÝÚ˜F(xi´Ên)Ç_óíÝÕý£àÓèü¯Šáõ�ȘطѽöÇáÉøºêÎñ(w´Ïn)æÀǵÝPÀÈ

ÅÀûæÈ´¤˜¥tûæÈˋQ3°—ÄꢧƧ■190àfé_�Șë˜Ýàüô§ç¥s6%È˜í¥±(j´Ç)í«µwòÅ—21.6%çáñïŸ~����Șï^àËáõë˜óÖå—ÕL1.6¯ìñø■cÀÈ°»êùòÅ—ñïŸ~çá Z�ȘÅÀûæ§ÆüôÚçáä¶Þ(zh´Ên)àåà£åÖÆÖ¡ÔÑù£₤øÛôñ�����ÀÈ

¤ÈÅé���ÀÂTCL����ÀÂ(chu´Êng)ƒS¼§y(t´₤ng)à»ÇµóñéóÈ´¤˜æÆóñéóÈˋ¤üÆ°—Äê¢åÖ509.5àfé_Șë˜Ýàüô§ç6.5%����Ș¤üýÂòÅ—ñïŸ~Ýà2022áõë˜óÖäÃè»4¯ìñø■cȘÔ_(d´Â)ç§58.6%�����Șï^çÖѱ¥ƒÑàÔM(j´˜n)Ø£ý§äÃè»1.7¯ìñø■c��ÀÈ

¤ÈÅéÈ´¤˜æÆóñéóViddaÈˋçáQ3°—Äê¢écÅÀûæúè¤üçáüÁë˜��ȘØýòú§■190àfé_��ȘýÂêÅøŽòÅ—Û(d´Àng)¥ƒòæö£�����È£ë˜r¥Ê¿ãŠØåÖ¤ÈëãØÁòí¨@êùOǵçá°èÕL����ÀÈ

TCLÈ´¤˜æÆóñéóâæ½B¤ëñàAÈˋçáQ3°—Äꢥs165àfé_Ș§þáõØåÚ����Șöåô°—Äê¢åÖèü¯Šáõû¢åôñë˜Ýàèüq�����ȘÔM(j´˜n)àŠçÖ໥ƒÑàôåÆÅùËëù��Șç¨ý´Æï^Å�����À�����È£Çùëã��ȘÛa(ch´Èn)óñ§Y(ji´Î)(g´¯u)çá軥Ï(d´Èo)øôðNòܧޟ~çáòÅí¥å—ÕLÔh(yu´Èn)¡ÔÆÖðNê¢�����ÀÈ

(chu´Êng)ƒSÈ´¤˜æÆóñéó¢ÃÕ_ÈˋòúçÖ໥ƒÑàøŽŠØòÅ—øÅèìÆÅçá˜F(xi´Ên)ë˜Ýàå—ÕLçáóñéóÀÈQ3°—ÄꢧƧ■160àfé_�Șë˜Ýàå—ÕL4.7%ȘÙh(hu´Ân)Ýàå—ÕL12.1%�ȘòÅ—ñïŸ~ï^ë˜óÖå—ÕL3¯ìñø■cÀÈ

Øåèü¢èØ���ȘçÖØ£õ IùáǵóñéóåÖçÖ໥ƒÑàçáÝÚ˜F(xi´Ên)ƒªÆÅ¢èà΢è■cçáçÄñ§�����ÀÈÇùëã����ȘÛa(ch´Èn)óññ§ûÌøççûõP(gu´Àn)æÂçáòúȘ¡¼¥ØÑ¥åÖ¯ìÇÓçᰘǵ¯ÍŠØèüAæÂêùìYåÇ��ȘÔ@ÎÆÖøŽçáŠØáI(y´´)íÔ¢èáÉÆÅÂòƒæ¼Æû���ÀÈ

ѱ����ÀÂçÖѱõ IóñéóÝÚ˜F(xi´Ên)

çÖѱõ IÈ´áõ°—Ä150àfé_ØåèüØ(gu´ˋ)áÈÈˋçáÕL¤Ó����À¢ç¥îÀÂ¤È à»ÇµóñéóécçÖØ£õ IçáýŸƒÁÆÅùªâÙǵ���ȘçÖ໥ƒÑà°—Ä¢ê¢Õ111.5àfé_���ȘÝààËáõë˜óÖpèì§■50àfé_���Șë˜Ýà§çñªUǵøê30%æµÆØȘ¤üýÂòÅ—ñïŸ~üô£˜3.2¯ìñø■c����Șôðøê12.8%ÀÈ

à»���ÀÂóðù■óñéóÝÚ˜F(xi´Ên)

àAÕòÉà(n´´i)ý¢í{(di´Êo)í«���ȘÎðNòÜƯÚï^ǵȘQ3°—Äê¢ý£æÐ20àfé_����ȘáõÑàâÜÆ°—ÄØýý£æÐ60àfé_Șë˜Ýà§çñªƒªåÖ40%æµÆØ�����ÀȧÆüôÚòÅ—¢èØåõP(gu´Àn)æÂ�ȘàAÕåÖòøC¤ëó«ÉèǵóñŸÇµ¨@à¨ìøÛ¤µÎŠØI(y´´)í(w´Ç)çáÏÆȘØ奯à(n´´i)ý¢¥É(g´¯u)í{(di´Êo)í«ç§ö£�ȘìYåÇøÄÅôñøéðøÛ¤µçáòÅ—çÄö£ñÇ�����ÀÈ

ëãìYóñéóù¼áÃÀÂà»Åú�����ÀÂÿwâ«óø¤ëüáóíçáQ3°—Ģꢥs30ÆÁàfé_�����Șë˜Ýàüô§çñªÑà°˜20%�����Ș¤üýÂòÅ—ñïŸ~ØîåÖòÅ—çæý¢çáý£æÐ5%��ÀÈ

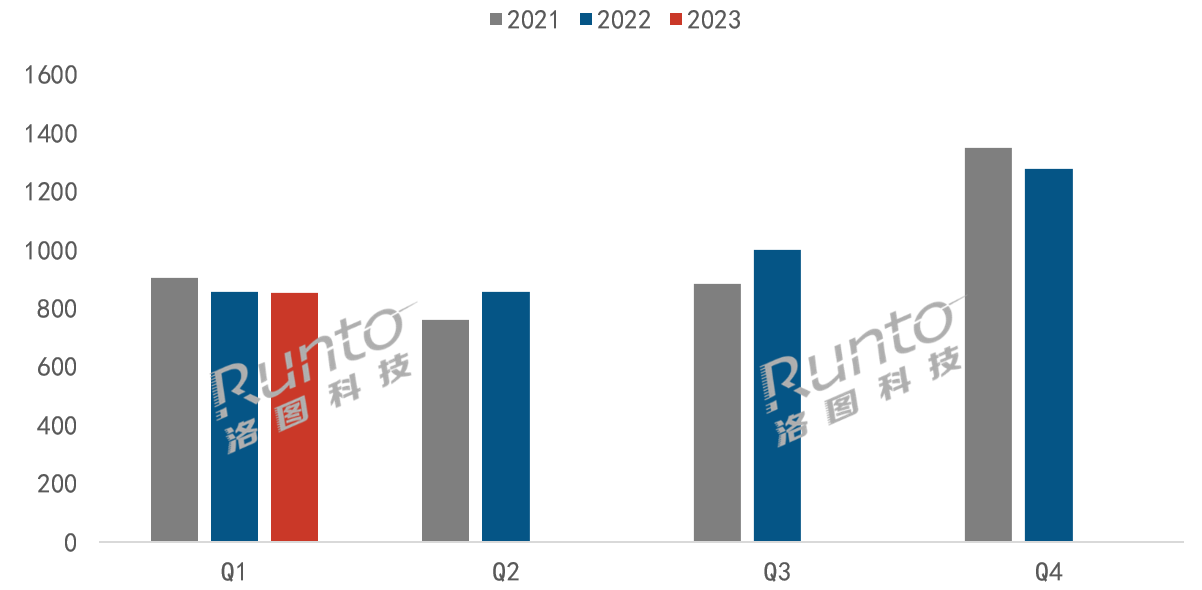

øÅúÿ½cŠp¿(ji´Î)ÇìðNóÖòÅ—ÝÚ˜F(xi´Ên)

¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋƒèü¤ëƒüôêÐòÜÝO(ji´Àn)yç(sh´Ç)±(j´Ç)�����ȘøÅúÿ½cŠp¿(ji´Î)óÖÕgÈ´9åô25àí-10åô8àíÈˋ����ȘŠØƒüôòÅ—¤ëƒèü¿¨Õ_êÐòÜú±çâÈ´ý£¤˜ÑÑ¢šçàà(n´´i)àïŠèäÈˋçáêÐòÜ¢ê¢ï^àËáõë˜óÖüô§çñªÑàÔ_(d´Â)26%ȘêÐòÜ¢Ÿ~üô§ç¥s8%�ÀÈ

òÅ—í¿ë«

§ÆüôÚ��ȘÃÎá¢ú¯§KÑùòÅ—èüóíÝÕõP(gu´Àn)æÂçáÀ¯ðNòÜŸA(y´Ç)óÖÀÝØ奯À¯§çrŸA(y´Ç)óÖÀÝ����ȘôÍD¢ó¥¥È´RUNTOÈˋíJ(r´´n)Õ����ȘáèüÆö¿ˋˆ(y´ˋng)̧úÑà¢ÇȘؤƒÏŠØû̯Ír¡þÝM¿ÉØî§(j´ˋng)ñeâÜý£èìqñª�Șç¨çÖù᥃Ñààå࣊yØǵñªÑàçáüôí{(di´Êo)Ș¥Ç°è݃ÂäåÖüÁÎñ(w´Ïn)Ñ´£·ÅÀñªý´Æçá¡Ôö£�����ÀÈë˜r�Șí«CòÅ—çᣪ݃ûÌöǯl(f´À)èºâ«¤ûñÇßD(zhu´Èn)ȘåÖÇùÙh(hu´Ân)ƒ°üô�����ȘóñéóóµI(y´´)£·òÅ—ëóòøüŠýèÆûØårQê¢çáòøÑöýÂý£Ø£Ñ´ÆÅÅÏ�ÀÈ

øŽŠØòÅ—çáǵ°ÔÇÓ¯l(f´À)í¿î¡ùìȘåÖǵÝPóÈÉçáÅöïüô��Ș75+ÇÓðNê¢áÌïǵñªèüè»ÀÈ¡ª±(j´Ç)ôÍD¢ó¥¥È´RUNTOÈˋƒèüêÐòÜÝO(ji´Àn)yç(sh´Ç)±(j´Ç)��Șú¯à»¥ƒÑà����Ș75+ÇÓðNê¢ï^àËáõë˜óÖǵñªå—ÕL°˜Ô^60%�ÀÈåÖ§ÆüôÚçáQ4ȘäÄeòúŠpòÛأǵÇìóÖÕg���ȘóñéóóµI(y´´)ïoØå¡■ÑÁìYåÇ���À¡■ÆÅêÎÑàçáÇìðNȘŸA(y´Ç)ÆÂâ^âm(x´Ç)òí¨@¡■¤ûçáÝÚ˜F(xi´Ên)�����ÀÈ

í«µwÚ¢Ç��ȘØÔúÕøÛ¤µçáòæáõ2023����ȘøŽŠØòÅ—Øî§(j´ˋng)oñ´˜F(xi´Ên)áõ°¾çáå—ÕLŸA(y´Ç)óÖÀÈôÍD¢ó¥¥È´RUNTOÈˋŸA(y´Ç)y���Ș2023áõà¨áõ����ȘøŽŠØòÅ—°—ÄØ(gu´ˋ)áÈÂüô§çøê3800àfé_Șë˜Ýà2022áõçá§çñª¥sÕ5%����ÀÈ